爱得科技 发行分析

爱得科技将于2月2日发行,公司本次发行2,953.0762万股,其中网上发行2,657.7686万股,发行后总股本118,123,046股。公司没有老股。

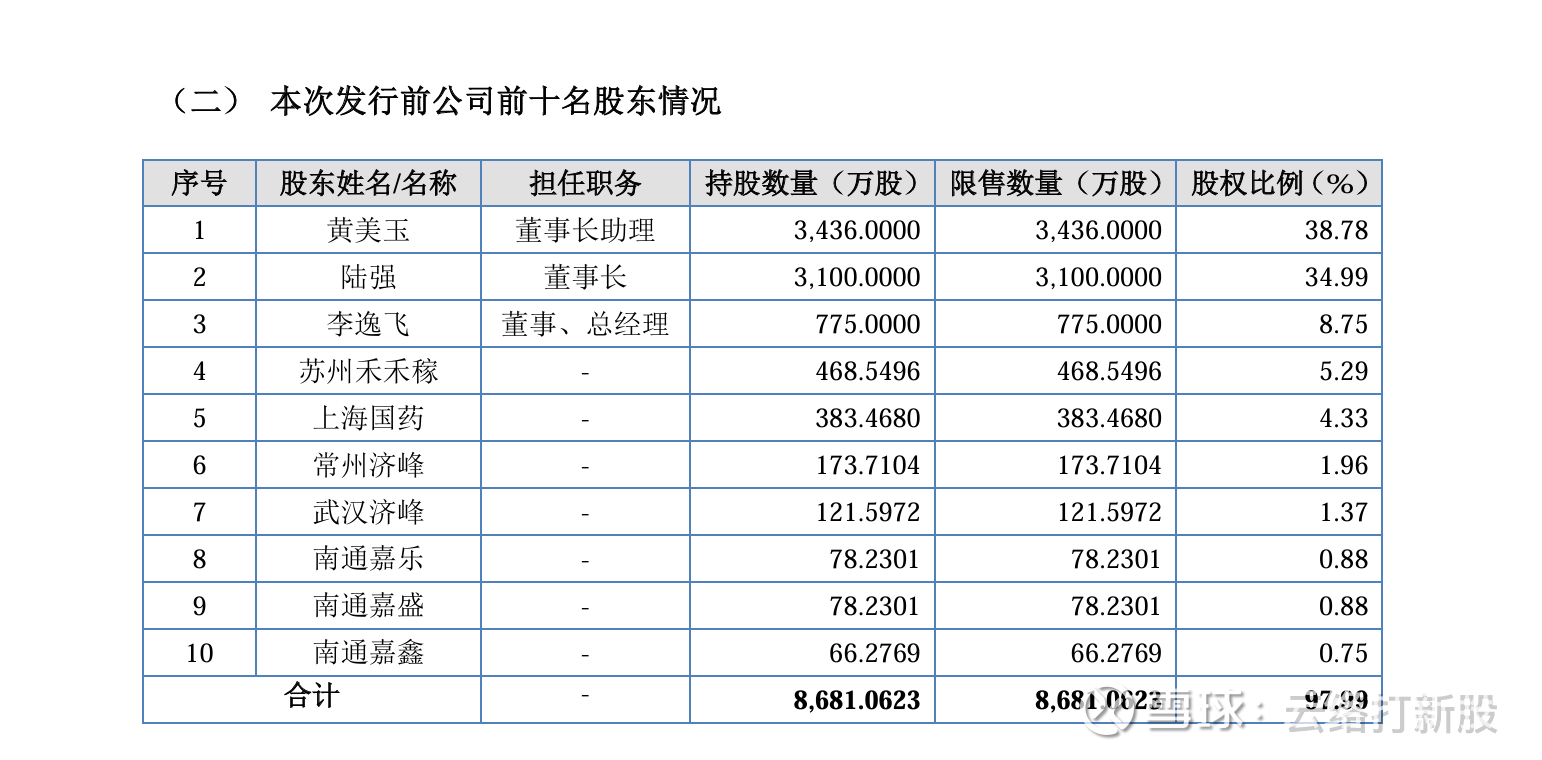

公司发行前,自愿限售后股东情况如下:

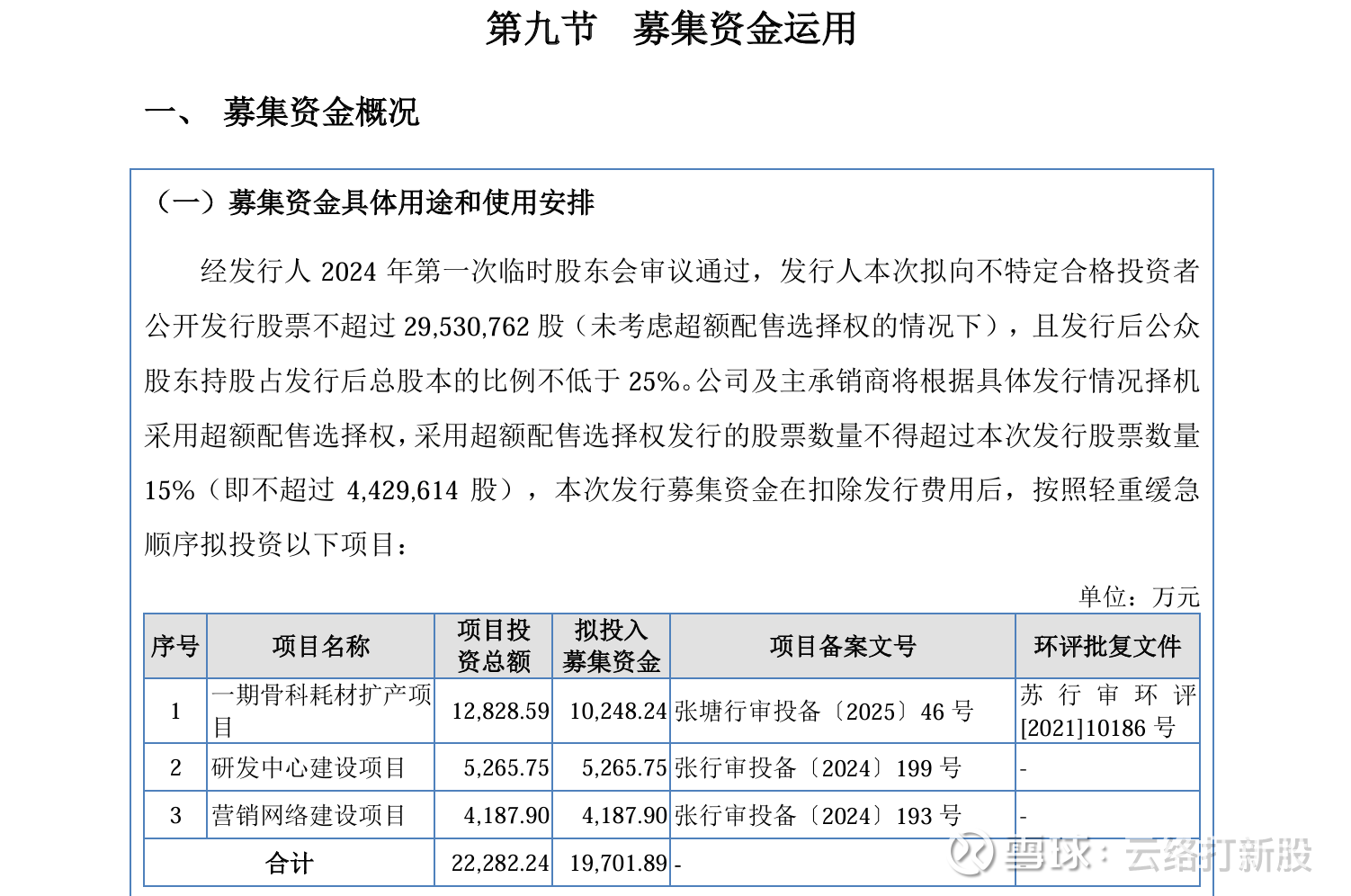

公司募投项目如下:

招股说明书公司如此介绍:

爱得科技主要从事以骨科耗材为主的医疗器械的研发、生产与销售,主要产品包括脊柱类、创伤类、运动医学等骨科医用耗材以及用于伤口疗愈的创面修复产品。公司坚持以骨科临床需求为导向,致力于成为国内领先的、覆盖骨科全领域产品矩阵的骨科手术综合解决方案提供商。

截至本招股说明书签署日,公司已经掌握椎体成形系统、髓内钉系统、外固定手术系统、负压引流系统、接骨板系统、等离子手术系统、脊柱内固定系统等多项核心技术。公司及其子公司拥有各类专利110项,其中发明专利45项;拥有128项产品备案或注册证,其中I类产品备案60项,II类产品注册证34项,III类产品注册证33项,代理进口医疗器械产品1项,其中多项核心产品通过了欧盟CE权威认证。

公司是国家高新技术企业,先后获得“江苏省专精特新中小企业”、“苏州市市级企业技术中心”认定,公司产品椎体成形系统和外固定支架先后获得“苏州名牌产品”荣誉。根据医械汇数据,2023年度公司在国内脊柱类椎体成形系统医疗器械厂商中排名第三,在国内脊柱类内植入医疗器械厂商中排名第六。

公司新三板报告期内没有进行融资。

公司新三板报告期没有股利分配。

关于公司,还是要分两头说。

公司发行前并没有掏空公司分红,且所有股东都限售了,对于打新都是利好,这两条非常加分。

但是公司题材也比较一般,尤其是行业内威高、春立、大博等业绩都不好,公司业绩也确实不出彩。(不过财报真实也是很大的加分项)

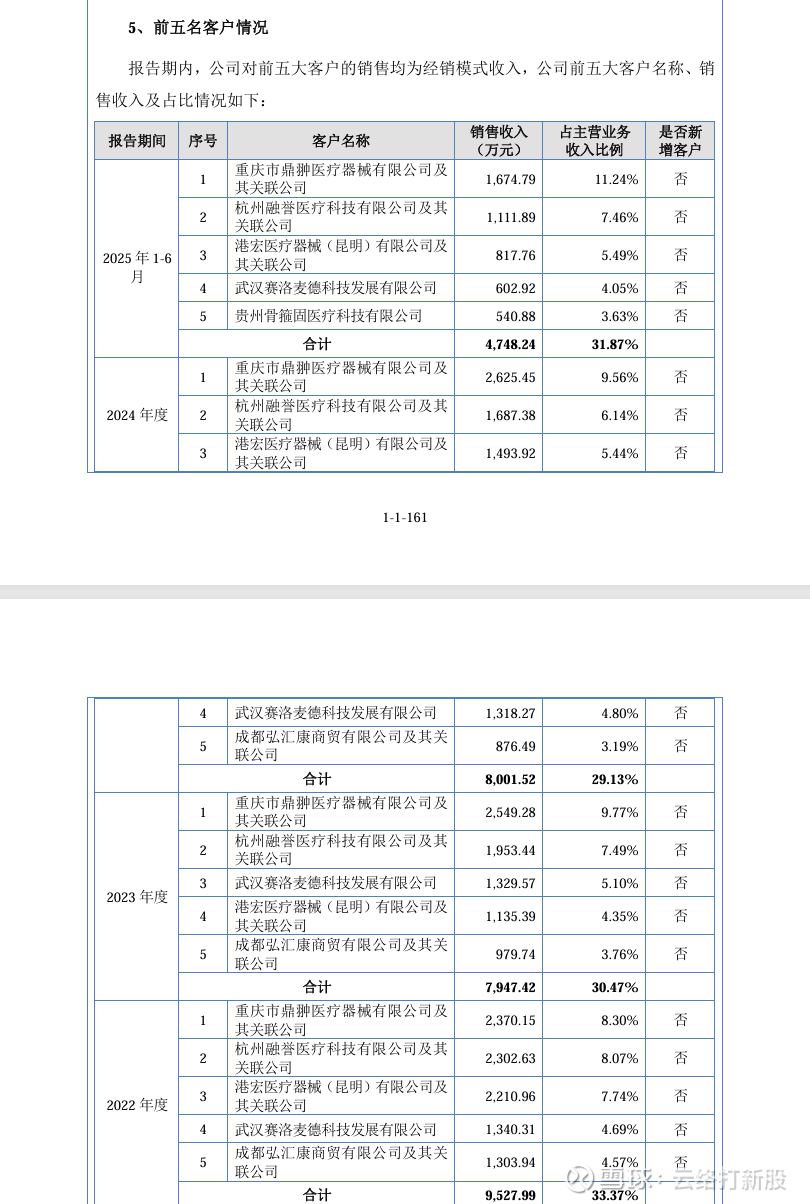

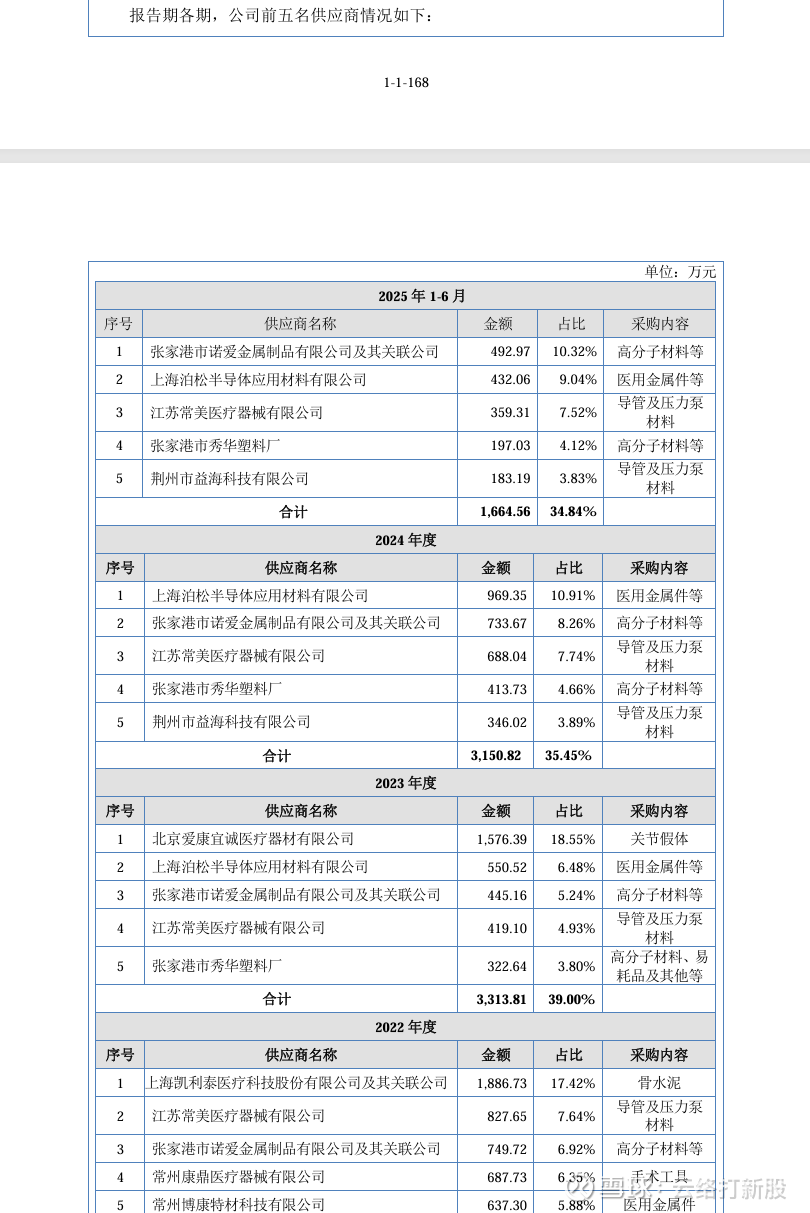

公司主要客户及供应商数据

主要客户数据:

主要供应商数据:

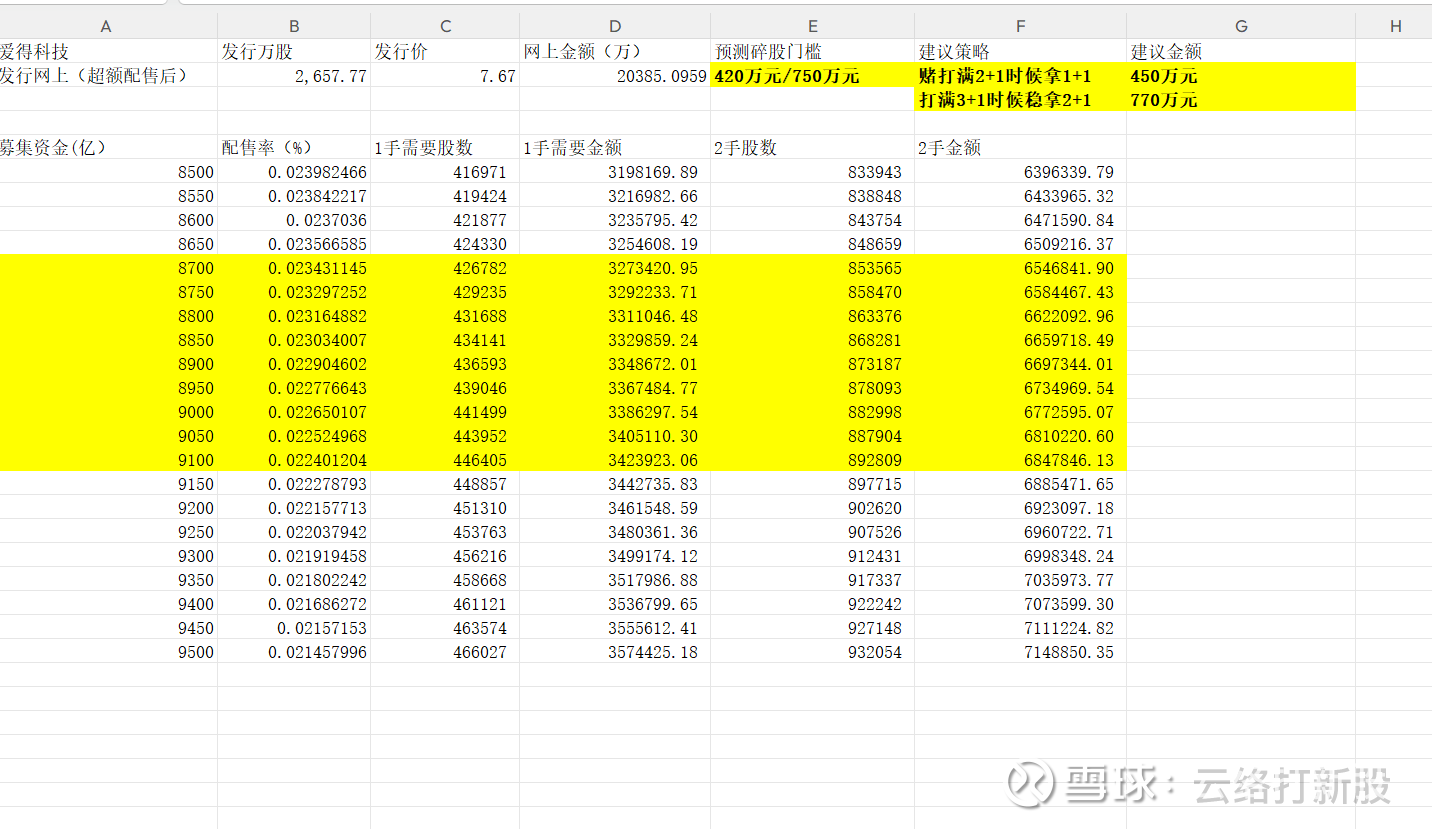

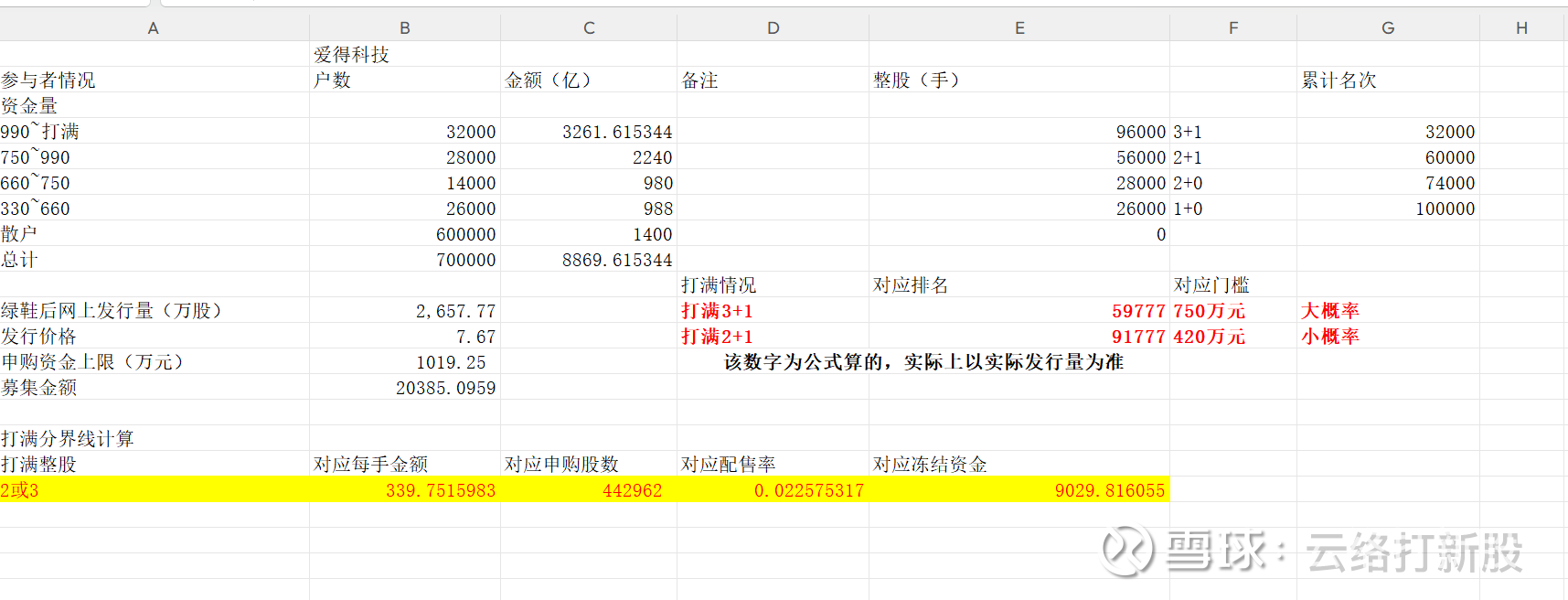

申购资金对应配售情况如下:

本轮主要预测在于打满2+1还是3+1,对应分界线9030亿元。

我认为本轮打满3+1的概率更高,但是打满2+1并非不可能。至于3+1概率更高,是因为本次周一申购比较突然,有一些资金各种原因回不来或者拿不开,且本轮收益率并非很高,对于贷款资金吸引力不大。因此还是偏向于打满3+1。

预测本次冻结资金为8900亿,正负200亿元。因此本轮要确定330,660和990万元的排名。

330万元参考北矿检测的294万元10.3万名,我给出10万名。

660万元参考国亮新材663万元7.4万名,我这次也是维持7.4万名。

990万元只给了3.2万名,因为有分户,并不可以用衡东光数据。按照这个拆户,得出3+1时,碎股为略低于6万户。考虑到663万元已经到了7.4万户(国亮新材新材应该不会有1300万元以下就分户吧),因此6万户排名绝不可能很低,给出750万元预测。(美德乐735万元对应6.1万名,但是当时都是凑2+1的合户)

而对于打满2+1情况,那碎股就会很低,420万足够了,我认为够420万元的就应该赌一把。

综上

我推荐的配置:

1+0 350万元 (对应9300亿)

赌1+1 450万元

2手整股 700万元

2+1 770万元

3+1 打满

我自己的测算:

1+0 340万元 (对应9000亿)

赌1+1 420万元

2手整股 680万元

2+1 750万元

3+1 打满

最低配置为:(非常不稳妥,再低参与意义就不大了)

1+0 325万元 (对应8600亿)

赌1+1 400万元

2手整股 650万元

2+1 720万元

3+1 打满