铂科新材需要“长江存储速度”

$铂科新材(SZ300811)$ 人工智能芯片的爆发性增长,正在为上游核心材料供应商创造历史性机遇。作为芯片电感领域的技术领先者,铂科新材站在难得的产业风口,但当前的扩产节奏显然与下游需求的爆发并不同步,甚至落后。

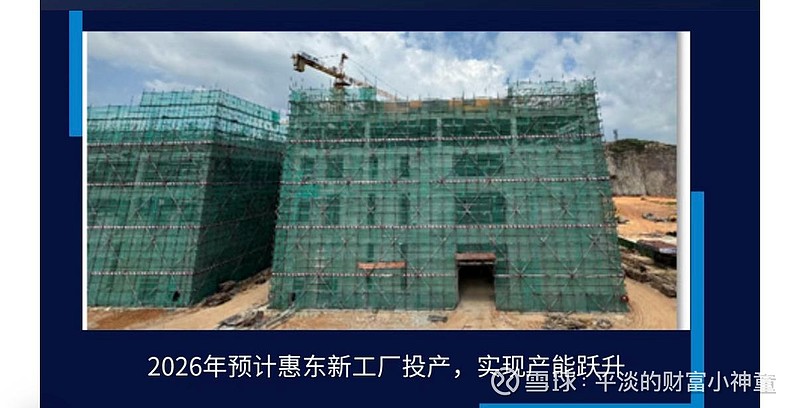

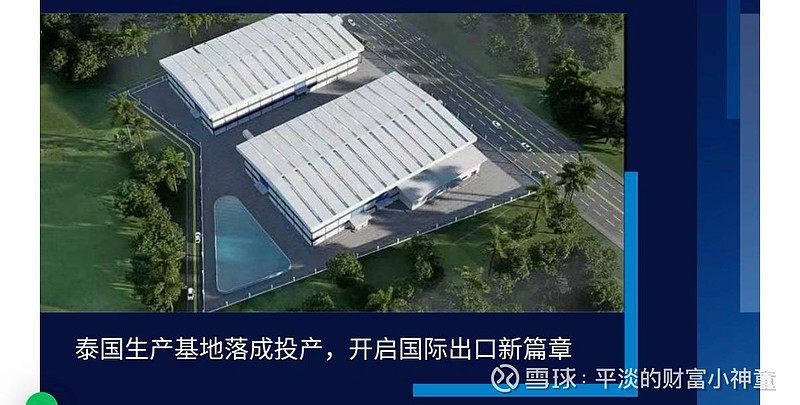

对比长江存储在存储芯片领域“边建设、边爬坡、边验证”的推进速度,铂科更需要一场以效率为核心的提速战。根据近日当地媒体报道透露的消息,长存武汉三期工厂:原计划 2027 年量产,现已提前至2026 年下半年投产,比原计划整整提前一年!而铂科在在惠州的生产基地计划建设周期为30个月,2026年只能部分投产,泰国基地去年底才开始投产!

AI服务器与高性能计算对电感的需求呈几何级增长,速度已成为竞争的核心要素之一,因为客户的采购窗口往往只有一两年。若产能爬坡滞后,再好的技术也难以转化为收入与市占率,企业只能看着订单外溢给竞争对手,营收天花板无法突破,错失市场红利。

更深层的风险是可能引发头部客户对供应链安全的担忧。头部芯片与模组厂商高度依赖稳定交付,一旦感知到单一供应商产能不足,必然启动“备份计划”, 扶持潜在竞争对手,引入二供、三供分散订单。一旦替代方案成熟,铂科的先发优势和技术溢价可能被迅速稀释。而且客户结构一旦分散,再想重新夺回主供地位成本极高。

芯片电感行业具有显著的先发优势和客户粘性,但窗口期不会永远敞开。可能是出于财务谨慎和投资安全考虑,以往的历史表明铂科在产能规划和建设上略显保守。比如铂科在2025年半年报中曾经披露,因产能紧张公司主动放弃了部分应用领域的低价市场,这印证了公司在产能规划上缺少前瞻性。

在一日千里的AI芯片时代,铂科需要以战时状态推进产能建设,将工厂建设周期压缩到极致,只有让工厂跑在需求前面,才能把技术优势变成产业胜势。铂科甚至需要考虑超前布局下一代产品产能,确保技术迭代与产能扩张同步进行。只有展现出不亚于长江存储的决断力和执行力,铂科才能真正把握AI芯片时代的材料话语权,将技术优势转化为不可动摇的市场地位。

对铂科而言,今天比拼的不只是材料与工艺,还有速度。谁先把产能堆出来、把交付稳住,谁就能在AI电感的新赛道上保持优势。时间不等人,赛道不等人。铂科要赢的不仅是技术,更是一场与时间的赛跑。@土豆2008 @牧大牛2020 $龙磁科技(SZ300835)$ $顺络电子(SZ002138)$