$嘉澳环保(SH603822)$ 再来说说saf,今年saf涨价了60%多。saf也是我去年底关注的一个方向,是一个从0-1的方向,只是选择了鹏鹞环保(SZ300664)作为观察标的有点失误,鹏鹞虽然也是100万远期产能,但是管理层明显是判断失误,产能投放远不及嘉澳环保,导致股价表现远远落后。

saf是生物航煤,主要目的是为了减少碳排放,现在的航空煤油主要是化石燃料,相当于固化在地底碳元素排放到大气中,而生物航煤,由于植物的光合作用,碳来源于空气,排放回空气,实际并没有新增。主要是欧洲为代表的国家在推,哪怕是现在saf比化石航空煤油贵3-4倍,依然制定了长期的推进计划。

现在能大规模生产的技术路线,主要是两个,一个是废弃植物油uco,一个绿色甲醇路线,由于绿色甲醇路线成本比较高(绿色甲醇不便宜,收率低,单位saf使用的甲醇量高,感兴趣的自己研究),所以现在主要产能依然集中在uco路线上。

我们现在看看saf过去一年的价格走势

再来简单看一眼saf的毛利,假设2850美元的价格,实际到不了,最近3季度说明会管理层披露目前国内fob价格2500美元。

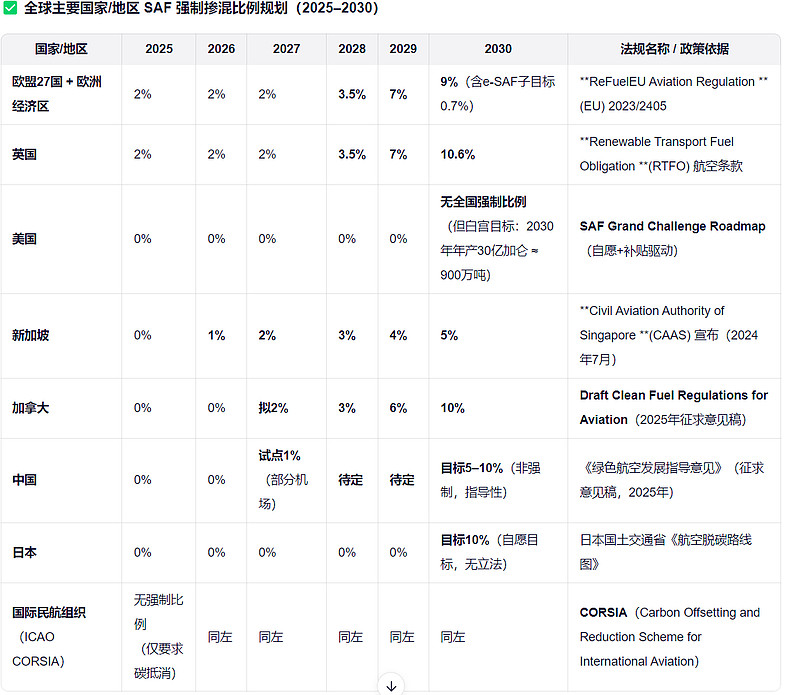

我们再来看一眼,saf的需求情况,saf的需求基本上各国强制在推,主要以欧洲为主:

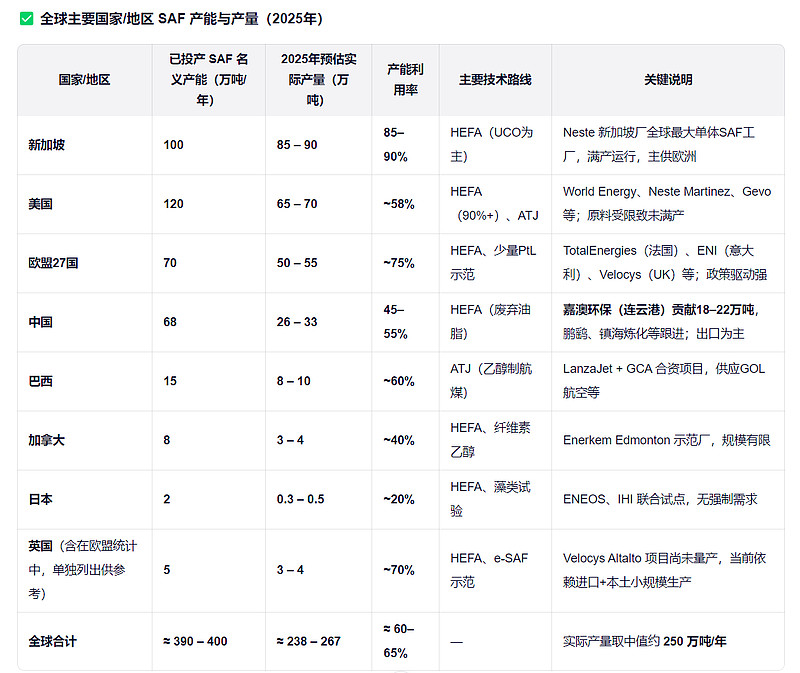

我们再看看saf产能供给情况:

短期从需求看,供给和需求相匹配,涨价主要是一个成本要求,现在单吨3~5千的毛利能刺激相当一部分产能投产。

我们再来看未来几年的需求变化,我们看到需求到2028年会有一个相当大的增量,但是明年增量比较小,主要是新加坡+香港,大概在10万吨以内,所以明年saf的价格能否维持一个高毛利有一定不确定性。

综述一下:

未来几年强制+高速增长的需求,未来很美好,短期有波动。可以看到大部分路线都是uco的产能,而uco的供给实际是不足的,但是是不是意味着uco能涨到天上去,当然不是,成品大豆油就是其天花板,一旦uco价格高于成品油,就会有大量的食品加工企业产生大量的uco,甚至专门用来套利的都会有。因为需求是政策推动的,需求量是确定的,所以不会像周期股,市场参与者对需求是不清楚的,导致大量的过剩产能建设,saf的产能很可能是有计划的投放的。最后点评一下几个公司:

1. $山高环能(SZ000803)$ uco涨价,短期股价可能大幅上涨,但是基本面uco涨不到天上去,另外产能不到10万吨(确切的说是回收能力),国内主要saf生产厂商,比如嘉澳,鹏鹞环保都有自己的回收公司,不是特别看好。

2. 嘉澳环保(SH603822) 产能投放最快,出口配额最高,远期100万吨的规划,37万吨产能已投产,此前只是按成本定价,实际是错误估值了,未来做到吨均2千利润,年均20亿利润是很正常的,估值200到400亿都是正常估值,实际从3季报也可以看出,单季度营业利润增加了1.5亿。

3.鹏鹞环保(SZ300664) 最大的问题产能投放不足,远期100万产能,管理层战略失误,10万吨产能今年没生产多少,如果如期投放,现在也是低估。