#烟蒂概念之味千中国

烟蒂这一概念最早来源于巴菲特,其目的是用来形容只剩下最后一口,但是仍然有一定价值的股票,其核心概念是企业的市场价值严重低于其内在价值。这就在很大程度上赋予了投资者一个很大的安全边际。

一、 常见的烟蒂股票具有以下典型特征:

1.企业长期增长乏力。企业经营面临长期面临一定困境,但短期存在盈利恢复空间;

2.企业市场定价严重低于其内在价值。即企业长期破净(市盈率低于1),每股股价低于每股净资产;

3.企业清算价值高于市值。本质上和2是同源,都是股价低于净资产;

4.具有持续且稳定的高股息。是在企业经营预期不足的前提下(即股价波动性不够)通过分红给予投资者稳定的汇报,以吸引投资者。

二、 那么接下来我们来分析一下味千中国$是否符合以下特征:

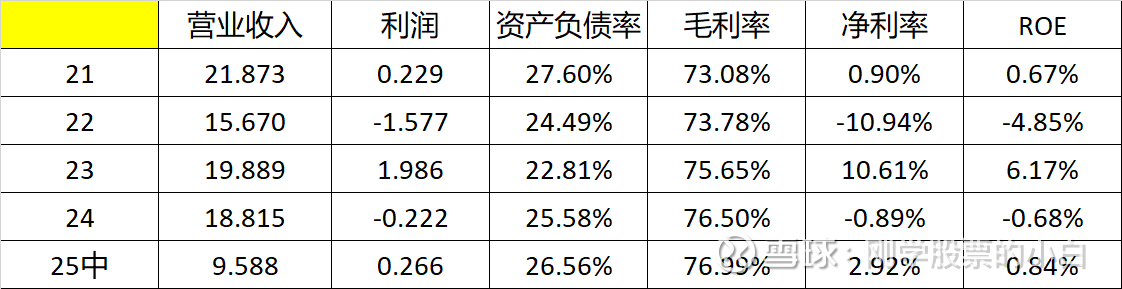

1.企业基本情况:$味千(中国)(00538)$ 是注册在香港的一家快捷餐饮连锁公司,主要业务为分为三大部分,具体有日式拉面及菜肴销售、拉面及相关产品销售、物业投资等。其主要应收基本由前两项构成,其中拉面及菜肴销售占比常年在95%以上。其经营业务地区主要为中国内地及香港两地,历年业务占比分别在85%~89%和15%~11%区间波动,整体较为稳定。

2.企业经营及增长情况:

2.1 味千中国近5年应收整体较为稳定略有下降趋势,25年应有改善预计能超过20亿,主要原因是企业在营店数目增加,如在25年中报中披露“店舖數量由二零二四年六月三十日的575間增加至二零二五年六月三十日的608間”

2.2 企业毛利率常年保持高位,但净利润近五年变动幅度较大,最高时如23年净利润为1.98亿,最低时如22年为-1.58亿,主要原因为投资物业公平值变动,如24年公平值调整为-1.078亿港元,扣除该项调整后企业利润可以转正为8000w元左右;

2.3 企业清算价值:

2.3.1 根据25年中报,企业资产合计43.58亿,企业负债合计11.58亿,所有者权益32亿,大于现在市值10.04亿(20260123),市值远低于净资产;

2.3.2 根据25年中报中,企业账上总现金18.63亿港元(其中货币资金18.52亿,定期存款4513万,短期投资1096万);企业短期借款1066万,租赁负债6.3亿港元(其中短期2.296亿,长期4亿),合约负债157万,综合可以企业净现金为12.31亿元港币。

企业净现金12.31亿大于现在市值10.04亿(20260123)。

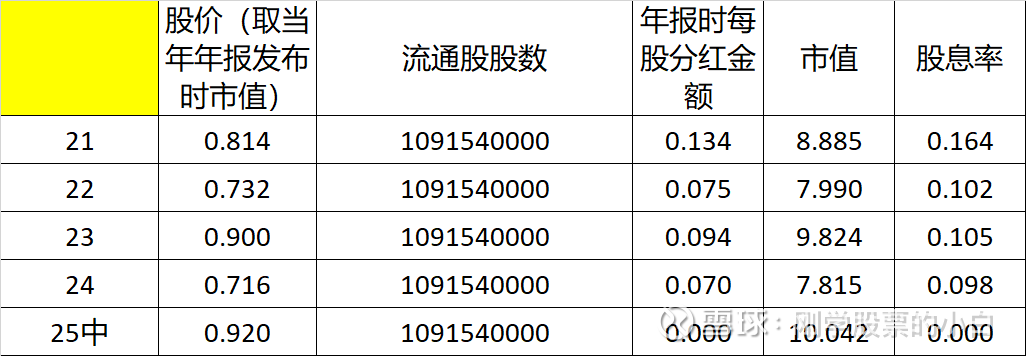

2.4 企业有多年的连续分红史:

2.4.1 企业股本稳定,自2014年12月后企业股本总数已有12年没有任何变化;

2.4.2 企业自2007年开始至今已有联系18年分红史,下表是近五年的分红金额和股息率,由此可见企业股息率基本稳定在10%左右。

注:上表中数据均取自报发布当天的股票价格、市值、流通股数;

其中21年有中报分红在此处一并计入年中分红金额中,其余三年中报未分红仅计入年报分红金额;

按20260123日市值计算24年股息率约为6.96%。

三、 企业的潜在博弈点及风险分析

1. 企业具有一定的增长预期

企业在营的餐饮店数目在21年、22年、23年、24年、25年中报期间分别为737、597、562、596、608家,说明企业在经历22年的大规模闭店后企业开店规模开始重新扩张。以下是企业24年和25年中报中的相关描述:

24年年报:“回顧本年度,儘管行業整體消費回暖趨勢持續,但市場環 境依舊充滿挑戰,特別是餐飲消費市場競爭加劇。在此背 景下,本集團持續採取審慎務實的營運策略,專注於提升 內部效率及成本管控,以維持穩健持續的經營。 於本期間,本集團進一步推進門店網絡的優化升級,除了 謹慎評估新開店鋪的選址外,亦持續對現有餐廳進行升級 改造,以提高顧客體驗及品牌競爭力。。”

25年中报:“於本期間,本集團實現營業額約人民幣875,300,000元,較二零二四年同期的約人民幣826,800,000元增加5.9%。該增長主要得益 於本集團一貫的店舖擴張策略,店舖數量由二零二四年六月三十日的575間增加至二零二五年六月三十日的608間。本集團仍專注於 在黃金地段開設新店。”

2. 企业具备较好的资产安全边际

2.1 如上文2.3.2中所示企业净现金大于市值,具备较好的资产安全垫;

2.2 企业较强的自由现金流提供了较强的安全边际;

如下表所示在22年大规模闭店后企业自由现金流状况明显好转,市值(未扣除净现金)除以自由现金流的倍数下降明显(其中25年为中报数据,若线性考虑全年业绩用25.71除以2后约为12.85倍),具备较强的安全边际。

3. 投资物业收入有潜在增长可能

经过24年年报中物业大额计提后,物业经营业务有潜在恢复预期。25年中报与24年中报相比,物业收入及较去年有显著提升,有一定的恢复预期。

4. 企业可能的风险点

3.1 企业三费居高不下;

企业长期具备很高的毛利率水平,但是净利率长期处于地位,其中较为重要的一个原因就是企业三费居高不下,特别是管理费用(员工成本)和其他费用(顾问费用和广告促销费用等)合计基本接近企业毛利,导致占应收比重较大的餐厅经营业务净利润极低。

且是否存在管理人通过三费透支企业利润风险不确定,初步从每年不间断分红角度看此种可能性较小。

3.2 企业利润依赖物业投资收入

企业主营业务净利润偏低,导致企业利润中过分依赖物业投资收入,特别是物业租金和物业公平值调整。

四、 总结

$味千(中国)(00538)$ 应属于巴菲特所定义的烟蒂类型,且高于市值的净现金为投资企业提供了较强的安全垫和分红支撑,每年无论企业是否盈利的10%的分红股息和10倍上下的自由现金流为企业提供了很强的安全边际,总体上判断应是一只值博率较高的个股。