港美股捡垃圾系列——达芙妮国际浅印象

须臾所思

· 北京

一

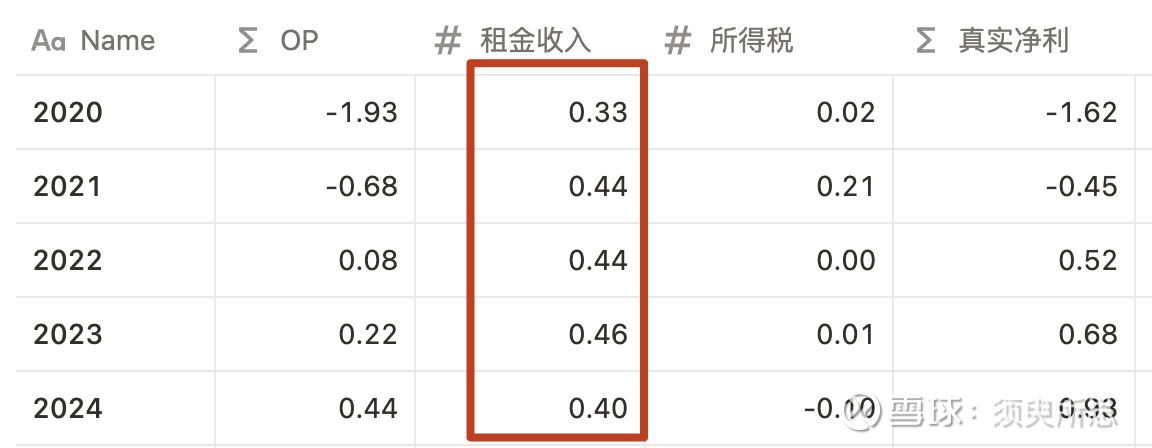

账上有清算价值的资产:8.42亿,当前市值7.59亿,符合烟蒂股标准。

现金部分随着近些年经营改善逐渐累积,投资物业的租售比,按财报算下来大约10%。

二

随着抖音、天猫等贴牌旗舰店的发展,经营利润22年开始转正。

三

过去几年,达芙妮表面上是个卖鞋的,仔细一看是个卖贴牌的,再仔细一看其实是搞“商业地产”的。

四

线上门店数增速很快,虽然这些店全都是贴牌加盟商,但会按照销售额会给达芙妮贡献授权收入。

五

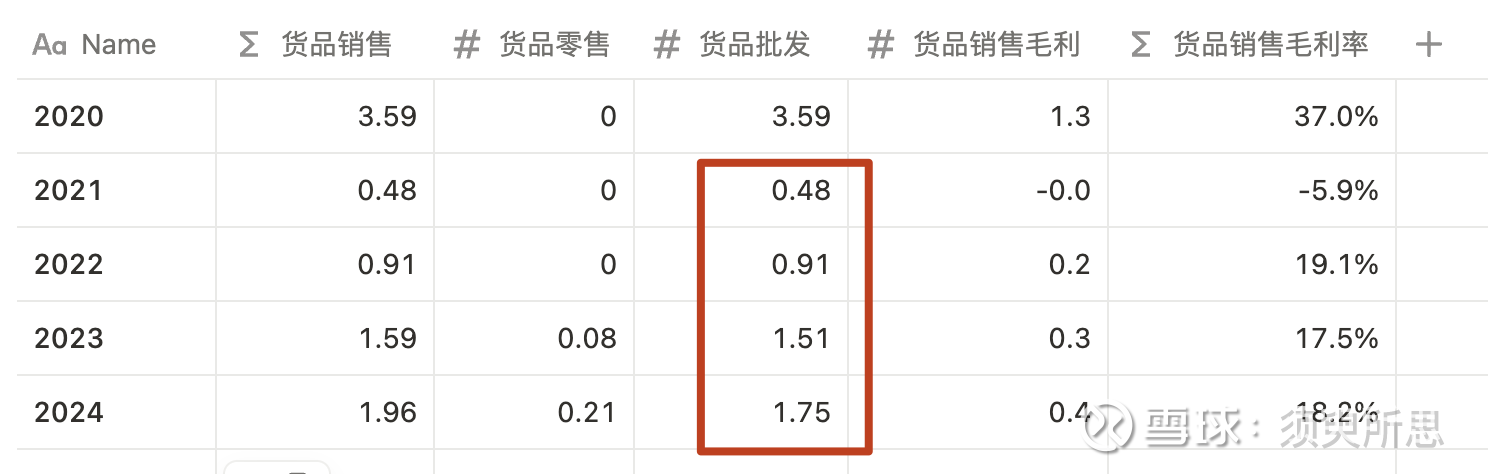

达芙妮不止做贴牌,也会给加盟商卖鞋(即财报上的货品批发收入),随着加盟商的发展收入也在快速增长,不过这部分毛利率不高。

总结

达芙妮是一个挺干净的烟蒂股,账上现金和投资物业能提供一些安全垫,同时主营业务搭上了抖音的东风有所回暖。

风险在于贴牌加盟商这种模式能持续多久,不成为另一个南极人的概率有多大。