华润万象生活2025H1——物管向左,商业向右

须臾所思

· 北京

背景:我在半年前,开始一揽子买入多家物业公司观察仓, 后面一段时间内,不会再关注住宅物业公司,计划只长期保留华润万象生活仓位。

当然,华润的住宅物业管理业务,在我眼里也是鸡肋:母公司的扶持力度减弱,第三方外拓项目增长难、质量差、毛利低。

本文重点讨论华润万象的购物中心板块,主要是商业运营业务、酬金制下的物管业务。最后讲讲财报后市场的大跌。

一

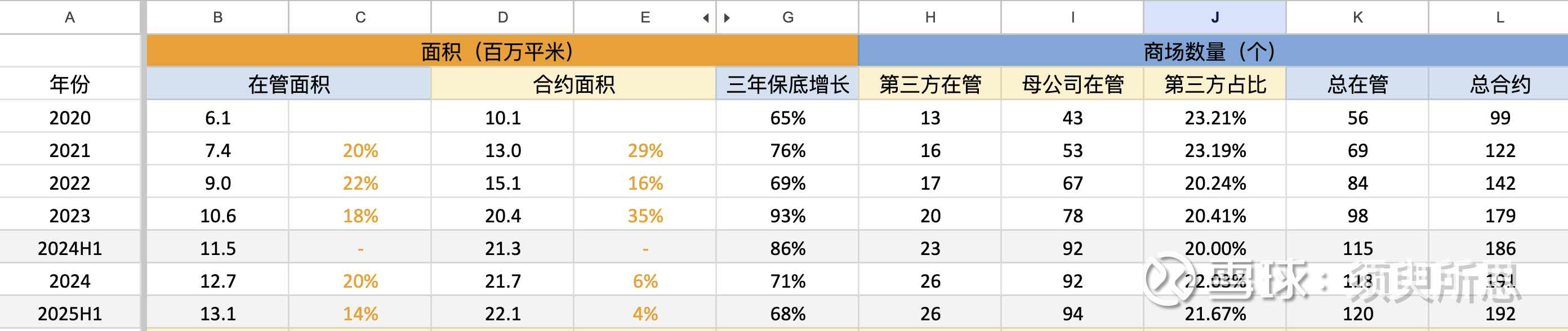

购物中心,在管面积增长14%,但合约面积只增长了4%,三年后的增长只能靠坪效提升。

不过,三年内,购物中心业务,还是能够提供68%的收入增量。并且,这部分收入,是公司毛利率最高的业务。这个增量很可观,是我持有华润万象生活的重要原因。

当然,别商场越开越多,但分流严重,所以还得往下看。

二

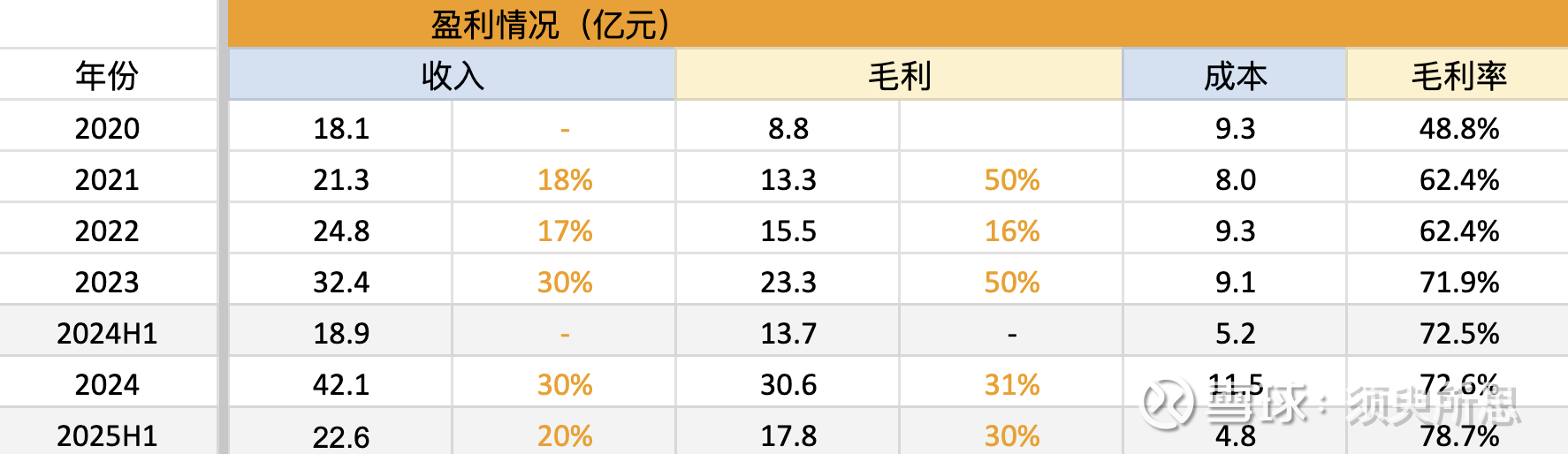

在管面积增长14%,但收入增长20%,说明坪效提升了。

收入增长20%,但成本还降低了,最终毛利增长30%,毛利率高达破纪录的78.7%。

三

仔细看坪效细节。

我最关注的指标,是每平米

点击查看全文