火炬电子603678, 增长驱动力分析?是否具备估值提升空间?

增长驱动因素拆解

1.元器件板块(核心基本盘,占比约 60%)

军工高可靠 MLCC(龙头):“十五五” 装备智能化、新型战机 / 发动机列装加速,订单恢复高增;公司为国内双寡头之一,市占率领先,2025 年自产元器件收入预计10 亿 +,净利润3 亿 +。

车规级 MLCC(新增长点):成都基地 2026 年投产,新增 20 亿只 / 年;切入 ADAS、域控制器,2027 年营收占比目标15%。

超级电容:2027 年扩产至 300 万单元 / 年,受益储能、新能源汽车需求。

AI / 通信:进入英伟达、头部服务器厂商供应链,AI 服务器 MLCC 需求年增30%+。

2.新材料板块(第二增长极,高毛利)

特种陶瓷纤维(碳化硅 / 氮化硅):国内市占率80%+,毛利率57%+;泉州二期 2025 年 Q4 达产,新增 80 吨 / 年;2025-2028 年复合增速40%+,达产后年净利贡献3 亿 +。

陶瓷基复合材料(CMC):中试线投产,拓展航空发动机、核电(抗辐射)、新能源汽车轻量化,市场空间超军工。

3.新能源热管理(第三曲线,外延并购)

2025年5月收购融科智控(51% 股权),切入新能源汽车 / 储能热管理;全球市场 2027 年预计800 亿美元,年复合增速15%,协同元器件、材料业务火炬电子。

4.产能释放与国产替代

泉州、成都、广州三大基地扩产,2025-2027 年 MLCC 新增产能50 亿只 / 年、陶瓷纤维80 吨 / 年。

军工 MLCC 国产化率超60%,目标 2025 年进一步提升;高端 MLCC 国产替代加速。

二、分年度增长节奏

2025 年(拐点年):军工订单恢复 + 新材料放量 + 费用优化,净利润同比 +146%-167%(按 5 亿目标),为增速峰值。

2026 年(放量年):成都车规 MLCC 投产、陶瓷纤维产能释放,营收 +25%-30%,净利润 +30%-35%。

2027 年(收获年):车规 / 新能源热管理贡献提升,新材料全面爆发,营收 +25%-30%,净利润 +28%-32%。

2028 年(稳态年):三大板块协同,营收 +20%-25%,净利润 +23%-28%,进入高质量增长阶段。

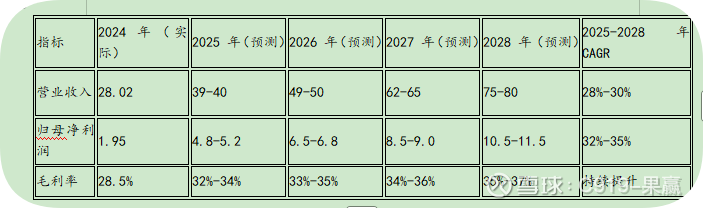

三、核心业绩预测(2025-2028)

基于公司业绩预告、股权激励目标及多家券商一致预期,综合预测如下(单位:亿元):

说明:2025 年业绩预告净利润 3.0-3.5 亿元(同比 + 54%-80%),为保守口径;股权激励目标为营收≥40 亿或净利润≥5 亿,机构普遍按乐观口径预测。

四、投资要点

· 高确定性:军工+新材料双轮驱动,壁垒深厚,业绩增长可预测性强。

· 高增速:2025-2028年净利润复合增速30%+,显著高于行业平均。

· 估值修复:2025年PE约30-35X,2026年降至25-30X,具备估值提升空间。