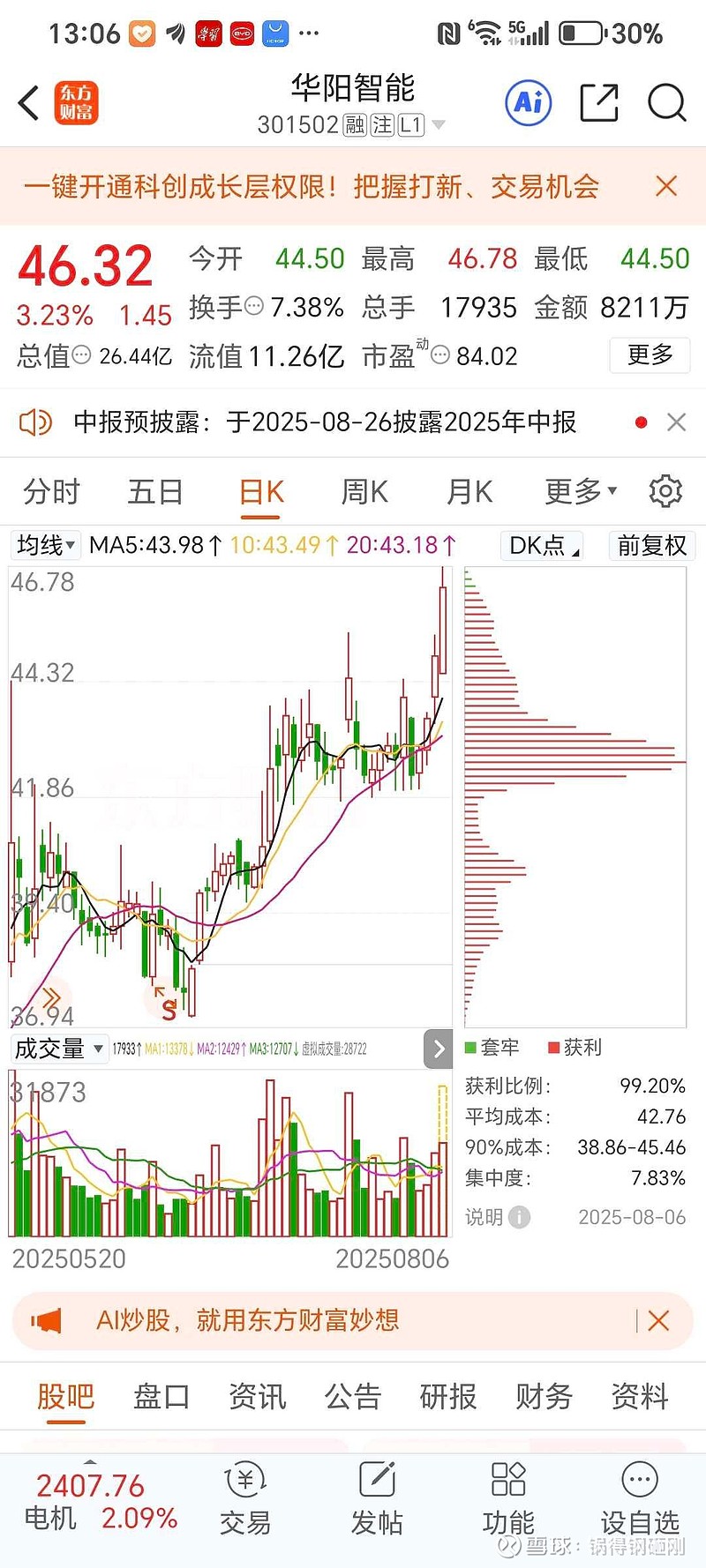

肇民科技与华阳智能作为高端制造领域的两家上市公司,其股价走势与未来趋势可从技术面、基本面及行业赛道三个维度综合分析如下: ### 一、技术面走势对比 1. **肇民科技:多头行情延续,但资金分歧显现** 截至2025年8月5日,肇民科技收盘价45.93元,近期处于多头行情中,且呈现加速上涨趋势。其股价从7月低点42.45元反弹至8月5日高点46.72元,涨幅超10%,但主力资金近5日净流出5199.29万元,显示短期获利盘抛压较重。技术指标上,该股支撑位44.06元,压力位45.34元,若突破压力位可能打开上行空间,但需警惕资金面持续流出风险。 2. **华阳智能:估值修复后资金博弈加剧** 华阳智能同期收盘价44.87元,同样处于多头行情,但资金面表现较弱,近5日净流出411.01万元,且主力筹码分散(低度控盘)。其股价在5月突破年线后经历震荡,当前市盈率75.94倍,低于行业平均水平,但需关注精密给药装置业务订单恢复情况对估值的进一步支撑。 ### 二、基本面核心差异 1. **营收与利润增长动能** - **肇民科技**:2024年营收7.56亿元(+27.86%),净利润1.42亿元(+37.25%),毛利率33.84%,新能源车部件收入占比77.41%,成为增长主引擎。2025年一季报净利润0.36亿元(+2.84%),扣非净利润增长15.26%,显示盈利能力持续增强。 - **华阳智能**:2024年营收4.83亿元(+1.57%),净利润3364.43万元(-48.51%),毛利率17.66%,主要受精密给药装置业务波动影响。2025年一季报净利润786.7万元(+1.00%),营收增速仅2.86%,传统家电电机业务增长乏力。 2. **研发投入与技术壁垒** - **肇民科技**:2024年研发费用3300万元(+26.03%),重点布局人形机器人关节组件、储能热管理零部件,累计申报专利超200项,技术复用能力强(如将汽车注塑技术迁移至机器人领域)。 - **华阳智能**:2024年研发投入1883.83万元(-4.94%),聚焦无框电机技术,但医疗领域技术壁垒(如大剂量高黏度注射装置)尚未完全突破,专利储备(200余项)中发明专利占比仅8%。 3. **产能与国际化布局** - **肇民科技**:上海超级工厂(投资13.72亿元)预计2026年投产,达产后年产8亿套新能源部件;墨西哥基地2026年Q4量产,目标覆盖北美机器人市场,预计2026年产能较2022年提升超2倍。 - **华阳智能**:延长“精密微特电机智能制造基地”建设期至2026年底,国际化布局集中在韩国、东南亚医疗市场,进展较慢。 ### 三、行业趋势与战略机遇 1. **核心赛道前景** - **肇民科技**:深度受益于新能源车轻量化(单车塑料用量提升至300kg+)及人形机器人“以塑代钢”趋势。其PEEK材料注塑技术可降低机器人重量(如特斯拉Optimus Gen2减重10kg),预计2030年人形机器人PEEK需求达4179吨,公司已与客户共同开发关节组件、齿轮等核心部件。 - **华阳智能**:家电微特电机市场饱和(空调电机市占率30%),医疗领域依赖金赛药业等大客户订单,需突破国际品牌技术壁垒;机器人无框电机研发进展尚未明确,短期难贡献业绩。 2. **政策与市场需求** - **肇民科技**:受益于家电以旧换新政策(2024年中央与地方协同推进)及新能源车渗透率提升(预计2025年超40%),智能家居、储能领域需求同步增长。 - **华阳智能**:老龄化趋势推动精密给药装置需求,但需应对国际品牌(如诺和诺德)的专利压制,同时人形机器人电机技术需与汇川技术等头部企业竞争。 ### 四、未来趋势关键变量 1. **肇民科技**: - **短期**:上海超级工厂一期投产进度(2026年Q1)、人形机器人部件量产时间表。 - **长期**:墨西哥基地产能释放(2026年Q4)及北美市场拓展成效,预计2026年营收突破10亿元,净利润超1.8亿元。 2. **华阳智能**: - **短期**:精密给药装置订单恢复情况(2024年上半年营收同比下滑59%)、无框电机研发进展。 - **长期**:智能家居(智能沙发、智能床)与医疗设备(大剂量注射装置)的市场拓展成效,需在2026年前实现新兴业务收入占比超20%以缓解业绩压力。 ### 五、投资逻辑与风险提示 1. **肇民科技**: - **优势**:技术协同性强(汽车→机器人)、产能扩张明确、政策红利叠加。 - **风险**:客户集中度高(CR5约40%)、工程塑料价格波动(PA66采购成本2024年+18%)。 - **估值**:当前PE 76.28倍,低于可比公司(如三花智控PE 85倍),考虑到机器人业务增长潜力,具备估值提升空间。 2. **华阳智能**: - **优势**:家电