刘宁

· 加拿大

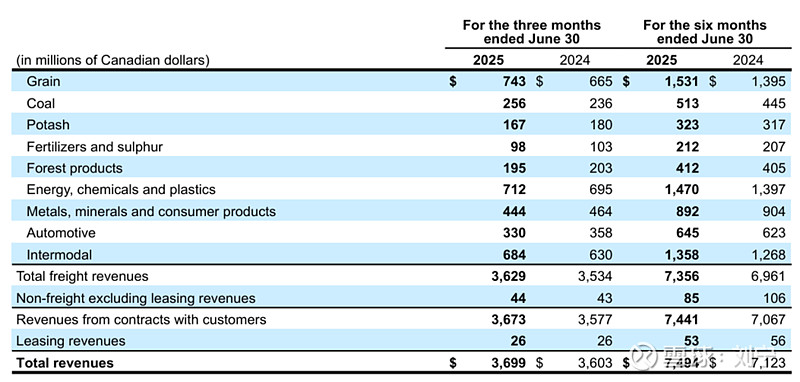

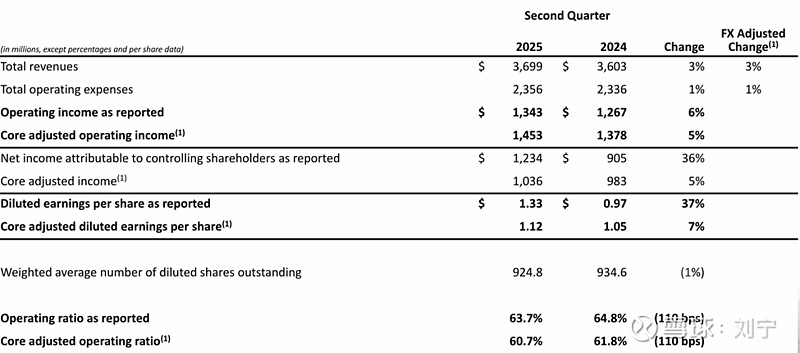

$加拿大太平洋铁路(CP)$ 的25年2季度业绩比加拿大同行CN要好不少,2025年第二季度收入达37亿加元增长3%,核心调整后EPS为1.12加元增长7%,尽管南部美国地区面临整合挑战,公司整体运营与财务表现仍然强劲,并将继续推进客户服务与网络效能。

本季度运输量按收入吨英里计算增长7%,总收入同比增长3%。营运比率和核心调整后的营运比率分别下降至63.7%和60.7%。同时,报告和调整后的每股收益均实现显著增长。

管理层强调公司正在把握跨国铁路网络的独特优势,持续为客户开拓新市场,并对完成全年目标及实现长期可持续增长充满信心。和CN不一样,公司保持了全年10%-14%的EPS增长指引(预计4.68加元),对应102加元的股价目前估值大约不到22倍动态市盈率。