益生股份:2026年周期反转在即,种鸡龙头迎来双击时刻

$益生股份(SZ002458)$ $牧原股份(SZ002714)$ $圣农发展(SZ002299)$

2025年业绩“靴子落地”,先说核心结论:2026年白羽肉鸡行业将进入确定性上行周期,作为国内祖代白羽肉种鸡绝对龙头的益生股份,是本轮周期红利的核心受益标的。同时种猪业务持续放量,业绩弹性和抗周期能力都实现了质的提升,值得重点跟踪。

一、短期催化:海外禽流感导致引种断档,2026年供给缺口已成定局

鸡周期的核心逻辑:供给定周期,需求定弹性。

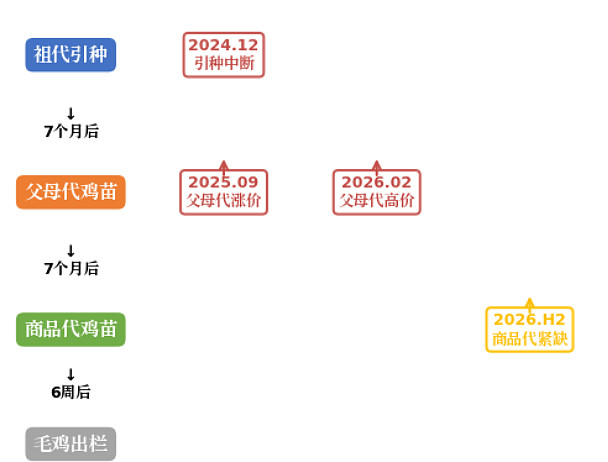

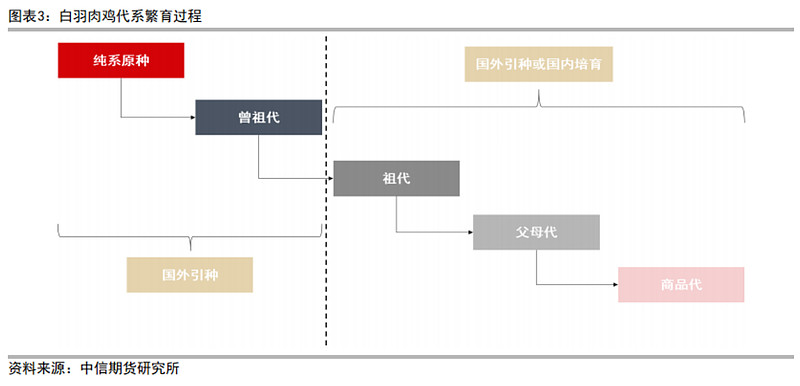

先看最核心的供给端,这是本轮周期最硬的支撑。白羽肉鸡有清晰的代际传导规律:祖代种鸡引种量的变化,7个月后传导到父母代鸡苗供给,14个月后传导到商品代鸡苗供给,这是行业铁律。

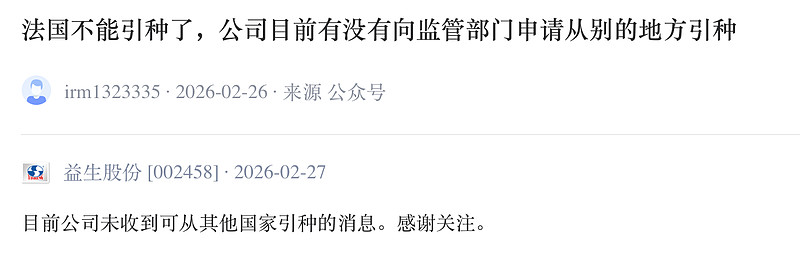

2025年受海外禽流感反复冲击,我国祖代白羽肉鸡的引种量约为62万套,同比下降超过10%,本就处于近年低位;年底法国种鸡主产区再度爆发禽流感,直接导致国内祖代引种中断,目前仍没有进口恢复迹象。

即便后续渠道恢复,新增引种的产能影响也要7个月才能传导到下游,这就意味着2026年全年行业优质种源供给偏紧的格局不会改变。

再看需求端,是持续的增量逻辑。一方面,白羽鸡肉已经占国内禽肉消费的近50%,但人均消费量仍低于全球平均水平,随着健康饮食理念普及,白肉消费长期扩容是大趋势;另一方面,下游屠宰企业持续扩产,外卖、预制菜、宠物食品等场景持续爆发,再加上2025年国内鸡肉出口量创下历史新高,我国由鸡肉净进口国转为净出口国,内外需两旺的格局,会进一步放大鸡苗价格的上涨弹性。

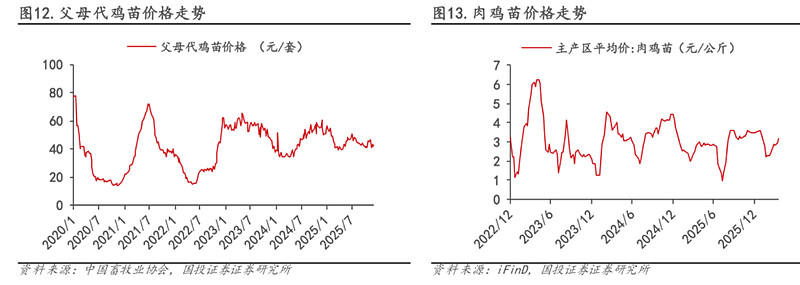

目前行业景气度已经开始兑现:从父母代价格先行指标看,自2025Q4起,父母代鸡苗价格已逐月上涨,2026年2月成交价突破60元/套,4月报价达到65元/套。

二、同处上行周期,为什么益生股份是最受益的标的?

养殖板块里,周期上行时,上游龙头的业绩弹性永远是最大的,而益生股份的龙头优势,在本轮周期里被放得更大,核心有三点:

第一,种源把控能力行业独一档。2025年海外引种受限背景下,益生全年祖代引种量达26.6万套,占全国进口总量超42%,连续二十年位居全国第一。规模化锁定核心种源,就意味着锁定了本轮周期的产能和利润,这是其他企业无法比拟的硬实力。

第二,产能规模优势持续放大。2025年益生祖代肉种鸡存栏40多万套,父母代存栏突破700万套,规模稳居行业首位;年销售商品代鸡苗超6亿只,山西大同100万套项目建成后将新增产能1亿只,公司规划4年内总产能提升至10亿只,规模效应将显著放大周期上行时的业绩释放能力。

第三,种源净化构建品质壁垒。公司持续开展疫病净化工作,种源产品具备净化程度高、抗病力强、产雏数多的核心优势,鸡苗产品在市场上拥有稳定的品质溢价。简单说,行情好的时候,公司的产品先涨价、涨得多;行情波动的时候,公司的产品更抗跌,盈利稳定性远超行业平均水平。

2026年2月,益生白羽肉鸡苗销量几乎持平的情况下,销售收入同比增长48.24%,接近五成,价格上涨的红利已经开始落地。

三、长期成长逻辑:双轮驱动成型,彻底摆脱单一周期依赖

过去市场对益生股份的认知,就是“纯鸡周期股”,业绩和鸡苗价格高度绑定,波动大是最大的顾虑。但从这次年报可以看出,公司投资逻辑已经发生了根本性变化,“白羽肉鸡+种猪”双轮驱动的格局已经成型。

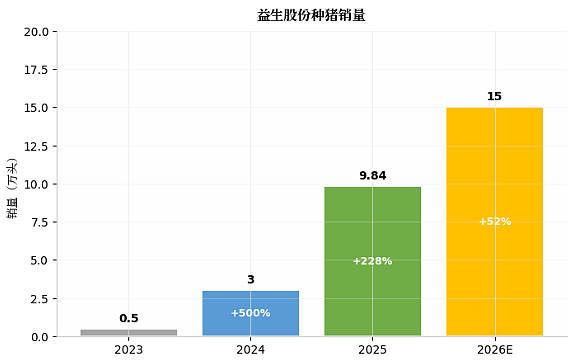

种猪业务进入全面收获期,成为公司第二增长曲线。公司布局原种猪养殖已二十余年,种猪场多年获评国家生猪核心育种场。2025年公司种猪销量达到9.84万头,同比爆发式增长228.43%,直接跻身全国种猪企业第一梯队,成为多家头部养殖企业的核心种猪供应商。2026 年公司种猪销量目标15万头,产能还在持续释放,不仅能持续贡献利润,更重要的是能有效平滑白羽肉鸡业务的周期波动,让公司的经营韧性大幅提升。

品种创新持续拓宽成长边界。益生909和益生817两个小型白羽肉鸡品种都已拿到新品种证书,形成差异化市场布局;自主研发的蛋鸡品种已通过中试,预计2026年底就能拿到新品系证书,产品矩阵持续丰富,不再单一依赖白羽肉鸡主品类,长期成长空间被彻底打开。

最后做个总结

益生股份的投资逻辑可以简化为:2025年业绩承压已price in,2026年周期反转确定性高,龙头地位+种源优势+种猪放量形成双击。当前鸡苗价格已进入上涨通道,种猪业务从0到1的突破提供了业绩安全垫,新品矩阵拓展长期空间。

对于咱们普通投资者来说,后续只需要重点跟踪两个核心指标:一是全国祖代鸡引种恢复情况,二是鸡苗和生猪的价格走势,就能很好地把握本轮周期的投资节奏。