深度比较茅台与全球烈酒龙头帝亚吉欧

拉开全球烈酒公司市值榜单,你会发现茅台这一家公司的市值比世界几大烈酒巨头加起来还要多。

可以看到,当下茅台的市值是西方烈酒龙头帝亚吉欧的5倍。中国白酒的利润与市值,跟世界其它烈酒品牌相比,似乎是Bug一般的存在。

是什么原因造成了这种现象?

当你仔细观察西方最大的烈酒集团——帝亚吉欧(Diageo)时,会发现它是完全不同的另一个物种。

截然不同的产品思路

如果说贵州茅台和帝亚吉欧是东西方酒业的两座丰碑,那它们的建造方式完全不同。

茅台的逻辑是极简主义。它的核心是由赤水河畔微生物群落决定的,这种地理环境不可复制。

茅台只要做一件事:生产好酒。对于消费者来说,茅台是稀缺的,长期供不应求,要抢着买,所以茅台拥有极高的定价权。

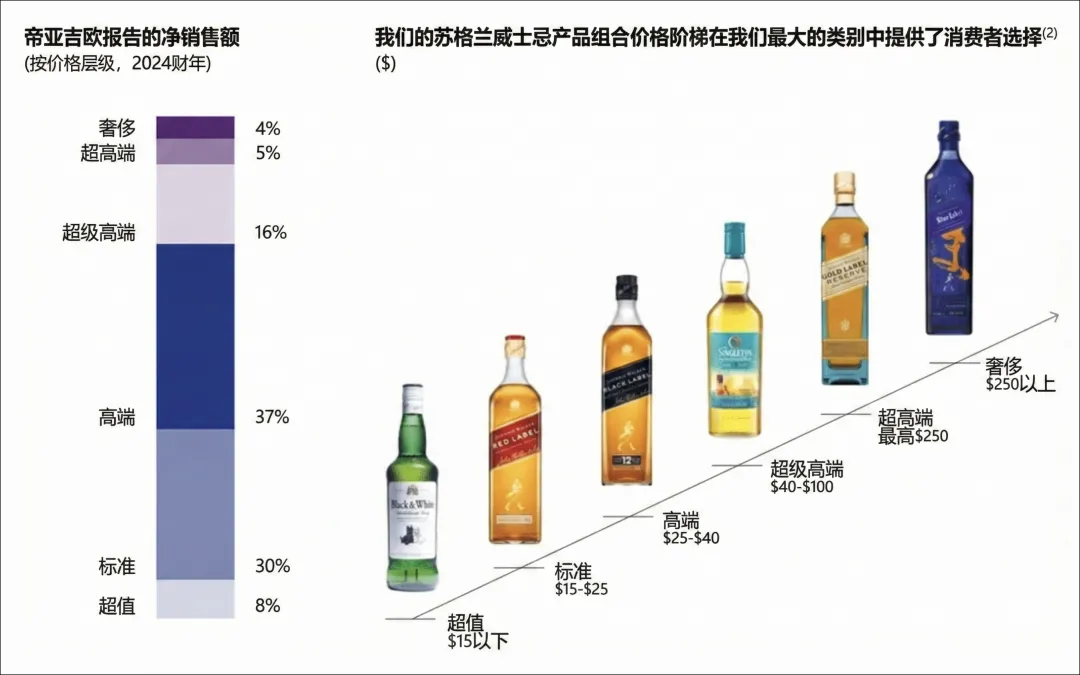

但帝亚吉欧不一样。它没有办法靠一款酒躺赢,它运营的是一个庞大的品牌帝国。它旗下有超过200个品牌,卖到全球180多个国家 。

帝亚吉欧的历史,就是一部全球酒业并购史。它不是靠老天爷赏饭吃(虽然苏格兰水源也很重要),而是靠资本运作和管理输出。

它的核心能力是: 发现一个有潜力的品类 → 收购该品类的头部品牌 → 利用全球分销网络迅速铺货 → 把它变成现金牛。

例如,近年来全球掀起“龙舌兰热”,帝亚吉欧通过收购Casamigos(好莱坞影星乔治·克鲁尼创立的品牌)和Don Julio,抓住了风口。此外,帝亚吉欧早在 2007 年便开始收购中国白酒品牌水井坊股权,并于 2010 年增持至 53% 成为其控股股东。

因此,茅台像个狙击手:只有一把武器和简单几颗子弹(飞天与系列酒),但每一发能精准命中高价值的靶心——中国的商务宴请和礼赠市场。

帝亚吉欧像个集团军:它拥有海陆空全方位的武器库。想喝啤酒?有Guinness(吉尼斯);想去夜店嗨?有Smirnoff(斯米诺)伏特加;商务送礼?有尊尼获加蓝牌(Blue Label);顶级庆典?有Don Julio 1942龙舌兰。

简单说,茅台只管好高粱和水;而帝亚吉欧得同时管理苏格兰的大麦、墨西哥的龙舌兰田、加勒比海的甘蔗,还得应付全球上百个国家的消费者、贸易商、税务官...

稀缺 VS 阶梯

大家买茅台,很大程度上是因为供给有限,这叫稀缺溢价。

帝亚吉欧玩的是另一套,叫高端化阶梯 (Premiumization)。它的逻辑是:随着大家越来越有钱,酒会喝得少一点,但会喝得好一点。

所以它设计了一套像楼梯一样的产品线,一步步引导你升级:

入门: 刚开始喝威士忌,你可能选尊尼获加红牌;

进阶: 收入高了,升级到黑牌(Black Label);

顶奢: 最后如果你成了富豪,就去喝蓝牌或者单桶原酒。

不过,这套逻辑在2024年遇到了大麻烦。因为通胀太厉害,北美消费者也没钱了,开始消费降级。这种需求的弹性是茅台投资者很少遇见的⸺毕竟,茅台的消费者往往对价格相对没有那么敏感。

固态与液态的对决

从生产上看,两者的护城河也有所不同。

茅台生产靠著名的“12987”工艺,离了茅台镇就酿不出那个味,基酒存5年出厂。

而帝亚吉欧威士忌的生产核心不是发酵,而是陈酿库存。每一滴尊尼获加黑牌都要陈酿至少12年。

此外,帝亚吉欧还要看老天爷脸色。不像高粱供应相对稳定,龙舌兰植物需要6-7年成熟,农业周期的波动极大。前几年短缺导致成本飙升,现在种多了又怕供应过剩,这种农业风险是茅台投资者很少遇到的。

在茅台的账上,库存是被低估的宝藏。酒放得越久越值钱,而且不需要额外花太多钱维护,甚至能跑赢通胀。

而帝亚吉欧的库存(主要是威士忌原酒)虽然也值钱,但却是一把双刃剑。

好的一面: 30年、40年的老酒确实是稀缺资源,定价权很高。

坏的一面:

要花钱: 酒在橡木桶里每年会挥发2%,还要付仓储费、保险费,这都是真金白银的流出。

会暴雷: 如果某种口味突然不流行了,库存就会贬值。更可怕的是渠道库存。帝亚吉欧对渠道的掌控力远不如茅台,一旦向经销商压货太多,终端卖不动,就会形成巨大的库存积压雷区(最近拉美市场的暴雷就是这个原因)。

毛利率的鸿沟

看完商业模式,我们来翻翻账本。很多茅台投资者一看到帝亚吉欧的报表就皱眉头:毛利怎么才60%?还要借那么多债?其实,这背后隐藏着两套完全不同的赚钱哲学。

把两家公司的核心数据放在一起,对比非常强烈:

贵州茅台: 毛利率约 92%。

帝亚吉欧: 毛利率约 60%。

为什么差这么多?

成本结构不同: 茅台用的是高粱和水,成本极低。帝亚吉欧的产品原料多而复杂,其陈酿仓储和折旧成本也更高。

产品不同: 帝亚吉欧还卖很多啤酒和预调酒,这些产品的利润率本来就远不如高端白酒。

再看看净利率。

茅台:净利率50%左右,手里握着千亿现金,几乎不借钱。它像个保守的“守财奴”。

帝亚吉欧:净利率只有12%-18%,但身上背着不少债。

有意思的是,虽然净利率低,但帝亚吉欧的ROE(净资产收益率)在正常年份能维持在30%-40%,并不比茅台差多少。

秘诀就在于杠杆和回购。帝亚吉欧常年利用债务资金进行股票回购和分红。这是一种精密的金融工程,用杠杆放大了股东回报,而茅台则是实打实靠卖酒的高利润 。

销售费用的天差地别

茅台几乎不需要打广告,在茅台的财报里,你很难看到大规模的广告铺陈,因为茅台两个字本身就是最好的广告。

茅台卖的是资源,它占据了商务宴请这个场景的绝对垄断地位。它不需要向消费者解释“我是谁”,因为它就是硬通货。

但帝亚吉欧帝亚吉欧没有这种绝对的资源垄断。它运营的是一个品牌帝国,依靠的是无处不在。它每年要把销售额的15%-18%拿出来做营销。在茅台投资者眼里,这简直是烧钱。

这笔钱,是帝亚吉欧为了维持品牌地位必须向市场缴纳的“租金”。在一个竞争极其激烈的全球市场,如果你停止打广告,消费者会立刻遗忘你,转而去买保乐力加或者百加得。

销售费用的高企,还与帝亚吉欧的产品结构密切相关。

看看帝亚吉欧旗下的伏特加(Smirnoff)和金酒(Tanqueray)。这类白色烈酒(White Spirits)通常不需要陈年,生产门槛极低,产品差异化很小。说白了,它们更像是大宗商品。

如果不持续砸钱做营销、搞派对、赞助音乐节,消费者凭什么买你的斯米诺而不是隔壁更便宜的牌子?

所以在这些品类上,帝亚吉欧必须陷入一种营销军备竞赛:一旦停下来,品牌声望就会崩塌。

最后,销售费用还花在了渠道维护上。

茅台:是强权卖方。经销商要先打款、后拿货,还要接受严格的考核。茅台不需要讨好渠道,是渠道在求茅台。

帝亚吉欧:是买方市场。在北美和欧洲,分销商和酒吧拥有极高的话语权。

帝亚吉欧为了把酒卖出去,必须维持庞大的销售团队和分销网络。比如,它的Guinness(吉尼斯黑啤)为什么重要?因为它是酒吧必须进的货。帝亚吉欧的销售代表可以利用黑啤敲开酒吧的门,然后顺便推销斯米诺伏特加和尊尼获加威士忌。

这种渠道协同效应是需要真金白银来维护的。你需要派人去酒吧贴海报、搞促销、维护关系。这不是茅台那种“坐在家里等钱来”的生意,而是需要“走街串巷吆喝”的生意 。

抄底还是避雷?

帝亚吉欧最近日子不太好过:北美消费降级、拉美库存暴雷。股价也跌到了近十年的低位。对于习惯了茅台确定性的投资者来说,现在的帝亚吉欧是价值陷阱,还是千载难逢的抄底良机?

要想看懂帝亚吉欧的未来,得把地球仪转一转:

北美(利润池):这是最赚钱的地方,但最近大家有点喝不动了,经销商正在痛苦地去库存。

拉美(暴雷区):之前误判了形势,货压多了,结果加息导致消费崩盘,业绩暴跌21%。

印度(新希望):这是帝亚吉欧未来的王牌。印度人口多、年轻人多,正在复制中国过去20年的消费升级,帝亚吉欧在这里通过控股当地最大的烈酒公司占据了先机。

中国(阿喀琉斯之踵):帝亚吉欧一直想攻下中国白酒市场,收购了水井坊。但现实很骨感,水井坊在茅台、五粮液和地方豪强的夹缝中努力生存。最近甚至有传言帝亚吉欧要卖掉水井坊。

压舱石与帆

现在帝亚吉欧的市盈率(P/E)跌到了18-20倍,和茅台差不多了。

但通过茅台投资者的视角审视帝亚吉欧,我们看到的不是另一个茅台,而是一个完全不同的物种。

茅台是地租经济的极致:坐拥核心资产,享受时间的复利,是投资组合的压舱石。

帝亚吉欧是全球品牌管理的极致:它要在激烈的竞争中不断奔跑,赚的是辛苦钱,但它连接了全世界。它是连接世界的“帆”。

如果你追求绝对的确定性和垄断地位,请抱紧茅台。但如果你想分散风险,并愿意等待全球消费的周期性机会,那么现在处于估值低位的帝亚吉欧,或许也可以一看。🔭

本文是「白酒价值陈酿馆」系列第4篇文章,我们将持续更新,致力于通过深度研究与多角度观察,寻找清醒的价值。欢迎关注。

@ETF星推官 @今日话题 @雪球创作者中心 $贵州茅台(SH600519)$ $帝亚吉欧(DEO)$ $白酒(BK0088)$