巴菲特投资康菲石油复盘:一次主动认错的失败

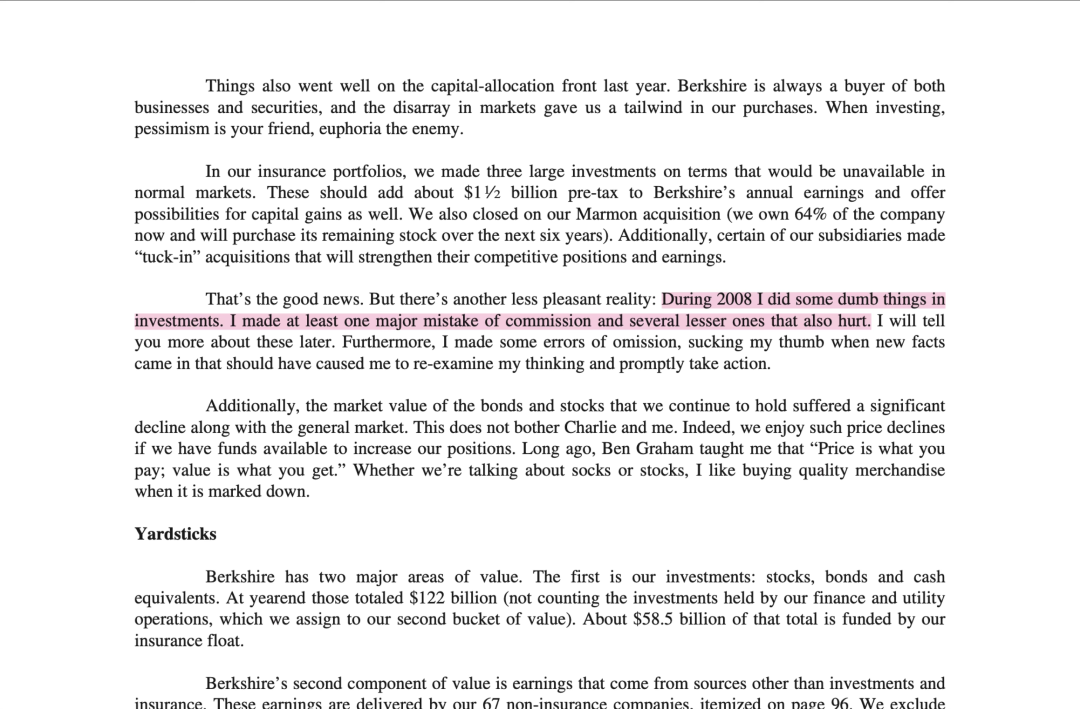

“2008年,我做了一些蠢事。”

每年一度的伯克希尔股东信,是投资界最受期待的年度读物。而2009年2月寄出的那封信,开门见山就是上面这句话。

对于巴菲特,这种直白的自我批评相当罕见。让他做出如此反思的,是他在康菲石油上的一笔重仓投资。这笔投资不仅让伯克希尔在短短几个月内蒸发了数十亿美元,更成为了价值投资史上一个经典的周期陷阱案例。

究竟是什么原因,让一向谨慎的巴菲特在历史高点重仓买入?这笔被他称为重大失误的投资,到底错在哪里?

康菲石油是什么公司

先简单了解一下康菲石油(ConocoPhillips,纽交所代码:COP)。

2002年,美国的科诺科公司与菲利普斯石油合并,组建成康菲石油。这是一家垂直整合的能源巨头,业务涵盖了从地下勘探、开采,到炼油、化工,再到终端销售的全产业链。在当时的投资逻辑中,这种上下游一体化的结构被认为具有很强的抗周期能力:原油涨价时上游赚钱,原油跌价时下游炼油利润丰厚。

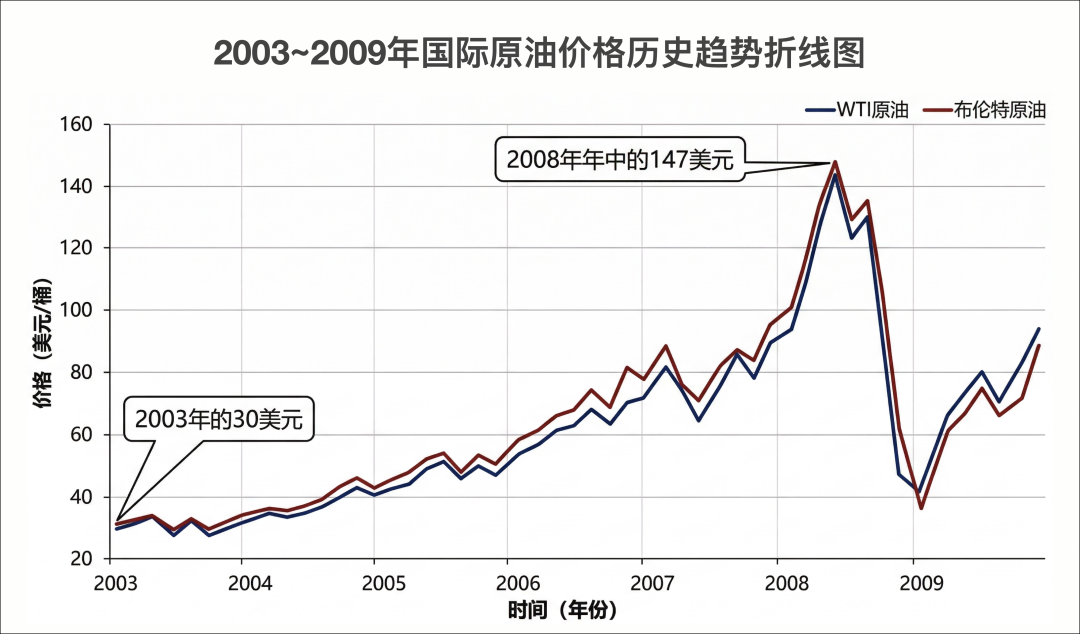

而在2003年至2008年期间,全球原油市场正经历一场史无前例的狂飙。受新兴市场(尤其是中国和印度)强劲工业需求的驱动,叠加原油勘探开发周期长、供给端缺乏弹性的现实,国际油价从约30美元/桶一路飙升至2008年年中的147美元/桶历史高点。

在五年涨了近五倍的市场狂热中,几乎所有人都在问的不是“油价还会跌吗”,而是“油价何时突破200美元”。

买入:从试探建仓到高位押注

巴菲特对康菲石油的投资并非一时兴起,而是经历了一个从试探到重仓的过程。

2006年,巴菲特首次买入康菲石油,当年持股1794万股,成本约为10.67亿美元。这笔初始投资规模适中。有趣的是,巴菲特在2007年精准地在历史高位清仓了中国石油,狂赚超过35亿美元。这说明他对能源股的价值判断原本非常敏锐。

然而,真正致命的操作发生在2008年。

随着油价不断突破历史新高,巴菲特有了更足的信心。在2008年油价处于鼎盛时期,他大举加仓康菲石油,增持了约7000万股,总耗资高达70亿美元,平均购入成本约为每股85美元。这几乎将之前一年多的持仓翻了七倍,成为他职业生涯中规模最大的单笔公开市场股票投资之一。

从宏观逻辑上看,巴菲特当时的押注事出有因:2007年次贷危机已经初露端倪,他判断危机全面爆发后,各国政府必然出台大规模的宽松政策。巨额流动性的注入,将进一步推高大宗商品价格以抵御通胀。作为“抗通胀”的标杆资产,康菲石油似乎是一个完美的避风港。

崩盘与退场:半年跌去近70%

巴菲特猜中了政府的宽松政策,却严重低估了金融危机对实体经济的破坏速度。

2008年下半年,全球金融危机以摧枯拉朽之势席卷全球。工厂停工、贸易收缩、消费萎缩,连锁反应让全球原油需求在极短时间内出现了断崖式下跌。

在不到半年的时间里,国际油价从147美元/桶的巅峰一路雪崩,到2008年底暴跌至40美元/桶以下。覆巢之下无完卵,康菲石油的股价也随之一落千丈,从最高点的90多美元最低砸穿了30美元大关。伯克希尔账面上瞬间浮亏数十亿美元。

面对如此惨烈的暴跌,巴菲特展现出了极其果断的纠错能力。

2009年,巴菲特开始大规模减持康菲石油,最终在这只股票上认列了约26亿美元的亏损。但值得一提的是,这次割肉并非单纯的认输。2009年底,为了筹集资金收购伯灵顿北方圣太菲铁路公司(BNSF),巴菲特将手中部分处于亏损状态的康菲石油股票直接抛售套现,或是作为交易的一部分支付了收购款。这笔被称为“全垒打”的铁路收购案,日后为伯克希尔带来了源源不断的巨额现金流,被证明是他生涯中最伟大的投资之一。通过果断置换资产,巴菲特在战略层面上扳回了一局。

这笔投资到底错在哪?

在2009年的股东信中,巴菲特没有含糊其辞,直接将这次操作列为“重大操作失误”(major mistake of commission)。他写道:“在没有查理或任何其他人的催促下,我在石油和天然气价格接近最高点时购买了大量康菲石油……即使未来石油价格回升,我糟糕的买入时机也已让伯克希尔耗费了数十亿美元。”

抛开坦诚的认错,从专业角度复盘,这笔投资至少暴露了三个层面的误判:

把周期股误当成了价值股:

价值投资的核心是寻找具有持久竞争优势的公司,在合理价格买入。但石油公司的利润极度依赖无法预测的商品价格。在油价高企时,石油公司的利润表极其华丽,市盈率(PE)显得非常低。这很容易让人产生“安全边际很高”的错觉。巴菲特在高点重仓,本质上是买在了周期最繁荣、利润被极度放大的顶点。

高估了“一体化”的业务护城河:

巴菲特曾认为,康菲石油上下游一体化的业务能在一定程度上对冲风险。但在系统性的宏观崩盘面前,这种“业务护城河”不堪一击。当需求端遭遇急冻时,无论是上游勘探还是下游炼化,都无法独善其身。

忽视了管理层的隐患:

在2006年前后,康菲石油刚刚斥资约350亿美元高溢价收购了伯灵顿资源公司(Burlington Resources)。这种秉承“越大越好”逻辑的激进并购,导致公司资产整合效率偏低,资本回报率落后于竞争对手埃克森美孚。一家大肆进行昂贵并购的公司,其实并不完全符合巴菲特一贯要求的“优秀管理层”标准。

周期的顶部,总伴随最一致的乐观

这笔亏损并没有让巴菲特对能源股彻底失去兴趣。在此之后,他依然在不断修正自己的能源投资框架:

2013年,他建仓了管理更优秀的埃克森美孚(XOM),并在2014年底至2015年初油价暴跌期间果断清仓离场,由于买入估值合理且享受了分红,这笔交易基本平局收场,避免了重蹈康菲石油的覆辙。

2021年之后,他在更好的时机、基于更清晰的资本配置逻辑,大举买入西方石油(OXY),最终打了一场漂亮的翻身仗。

康菲石油的案例,在巴菲特的投资历程中具有特殊的教育意义:他不是看错了行业,而是在一个顺风的行业里,在一个完全错误的时机做了重手押注。

对于普通投资者而言,这个案例留下了一个朴素但有力的警示:当所有人都在谈论某个资产“只会涨不会跌”时,往往正是最危险的买入时点。因为周期的顶部,总是伴随着最充分的买入理由,和全市场最一致的乐观预期。

正如巴菲特在复盘这件“蠢事”时所展现的那样,承认错误并从中吸取教训,才是投资能够穿越周期的真正基石。🔭

@今日话题 @雪球创作者中心 @ETF星推官 $伯克希尔-哈撒韦B(BRK.B)$ $康菲石油(COP)$ $中国石油(SH601857)$

本文是「巴菲特投资案例大全」系列文章,我们将持续更新,力求囊括巴菲特投资过的所有公司,拒绝碎片化信息,告别 “语录” 式鸡汤,用完整案例帮你读懂巴菲特,欢迎在下方订阅合集。