巴维周刊:专注王道(62)

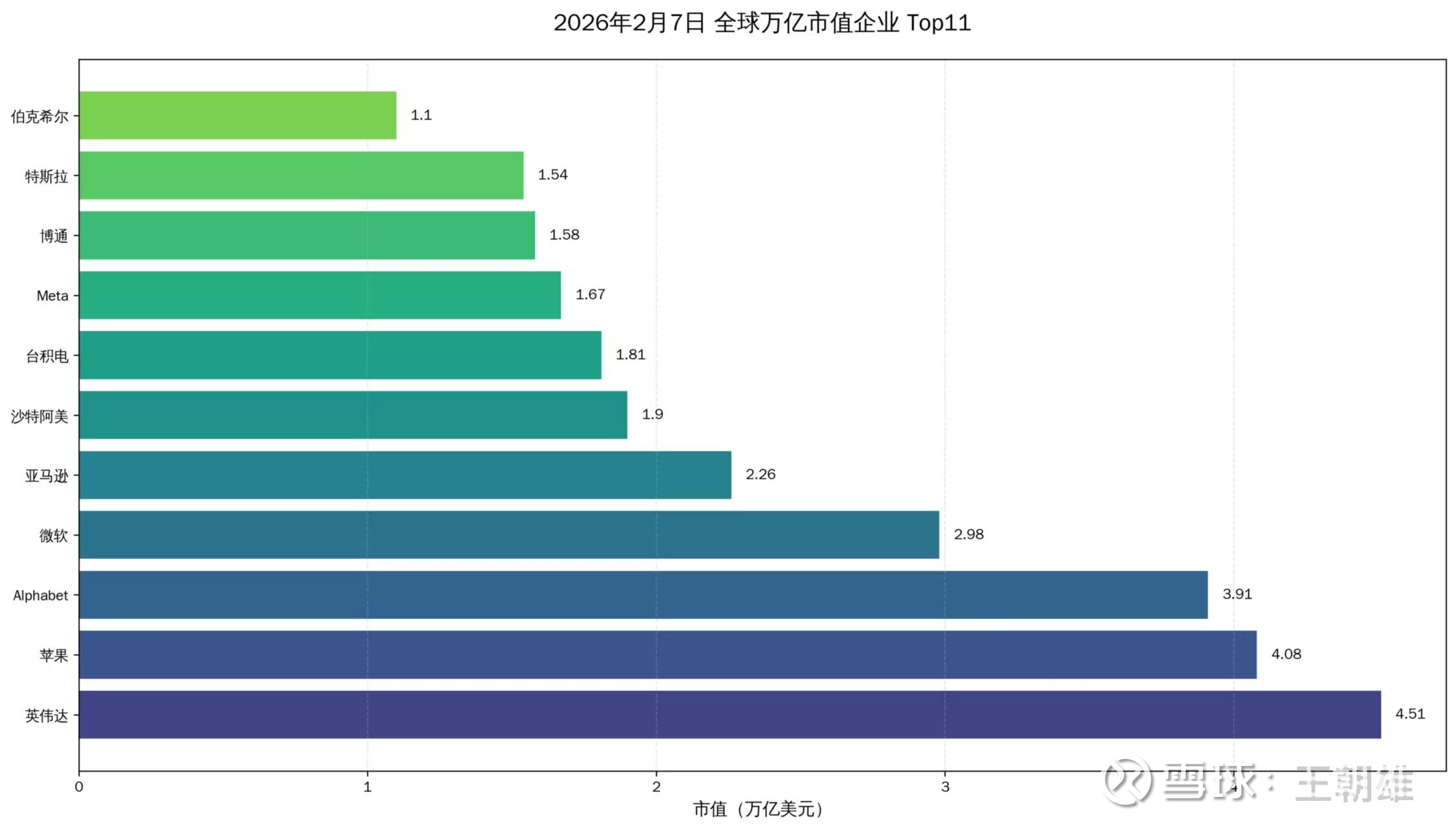

全球的银行、保险、证券、信托、资管、地产等金融企业,不计其数!金融企业唯一进入万亿美金俱乐部的企业,只有巴菲特控制并管理的伯克希尔,到2026年2月6号收盘总市值为1.1万亿美金,排在万亿俱乐部11家企业的第11位。

巴菲特的职业起点是1956年5月1号,成立巴菲特合伙公司,总规模10.51万美金,巴菲特自己投资100美金,其余来自家人和朋友。到2026年2月7号止,持有伯克希尔A股19.80万股,还有伯克希尔B股1144股,合计总市值为1503亿美金,同时到2026年2月7号止累计捐赠613亿美金,那么实现财富为2116亿美金。那么增长了21.16亿倍,年化增长率为36.05%,也就是投入1美金变成了21.16亿美金。

还有另外,一种计算方法,1965年1月底伯克希尔A为19美金,到2026年2月7号为76.26万美金,合计增长4.01万倍,年化复合增长率为18.98%。

伯克希尔是唯一进入万亿美金俱乐部的金融企业,也是唯一依靠资产管理进入万亿美金俱乐部的金融企业,所以伯克希尔值得我们学习,值得我们融入血液中。我们学习伯克希尔,就是要学习伯克希尔的底层逻辑,学习伯克希尔的文化精髓。

那么,我们就深入到伯克希尔,伯克希尔的灵魂人物就是巴菲特,巴菲特在1985年接受PBS电视专访,明确其投资哲学的核心:投资第一条规则就是不要亏钱,投资第二条规则就是永远不要忘记第一条。并且在1988年股东信中,再次强调该原则。

巴菲特管理伯克希尔如何做到不亏钱呢?并能够高增长呢?他遵循了那些底层逻辑呢?我们看看他在中国投资的两个案例:中国石油和比亚迪。

2003年非典时期,以每股1.62港币买入23.39亿股的中国石油,投入美金4.88亿美金。到2007年全部抛售中石油,获得40亿美金现金,还有2003-2007年的现金红利3.72亿美金,合计为43.72亿美金,那么4.5年获得8.96倍,年化为62.80%,这是非常了不起的。

抛售中国石油之后,在2008年7月份买入比亚迪2.25亿股,每股8港币,投入现金2.30亿美金,持有9.89%的股权。到2025年9月份全部抛售完毕,获取390亿港币,以及持有过程中获得的现金红利为11.50亿港币,合计为401.50亿港币,折合美金为52亿美元,增长了22.61倍,年化为23.11%(按照15年进行测算结果)。

通过对比巴菲特投资中国石油和比亚迪:中国石油年化62.80%,而比亚迪只有23.11%!那么我们应该重点聚焦在巴菲特投资中国石油的案例上。巴菲特在2003年买入中国石油时,中国石油有着如下特征:低估值+高股息+高成长+高确定。

1 低估值:2-4折肯定赚钱,4折赚钱,3折赚大钱,2折躺着都赚钱。

巴菲特2003年买入时,对中国石油的内在价值估值为1000亿美金,而但是中国石油的总市值为350亿美金左右,那么安全边际就是0.37折,属于严重低估严重低估。

进行企业估值,第一就是企业的资产到底值得多少钱!当然,企业净资产是个非常重要的指标,但是需要进行修正,不能生搬硬套。例如,2003年中国石油每股净资产为2.20港币,巴菲特买入价格为1.62港币,这样看只有0.73折,实际上是0.37折。还有中国石油2003年每股利润为0.40元(0.43港币)那么市盈率为3.77倍。

2 高股息:买入时股息率为12.35%,当时十年期国债收益率为3.20%。

先我们统计2003到2007年,中国石油的分红情况:2003年0.19元、2004年0.26元、2005年0.36元、2006年0.37 元,2007年中期为0.21元。如果把2003年0.19元股息折合为港币,那么就是0.20港币,那么现金红利比率为12.35%。

同时,我们高度关注到,2003年中国十年期国债收益率为3.20%,此时国内的通货膨胀率也是比较低的,大概为3.20%左右,所以12.35%的现金红利比率是非常有诱惑的。

3 高成长:每股利润年化增长率为30.83%,现金红利增长率为32.48%。

我们还是进行统计,中国石油从2002年到2006年每股利润分别为(因为在2007年上半年开始大批量抛售,所以统计2002-2006年):0.27/0.40/0.59/0.75/0.79元!增长2.93倍,年化为30.83%,这是典型的高成长性企业了。

中国石油的分红情况:2002年0.12元、2003年0.19元、2004年0.26元、2005年0.36元、2006年0.37 元,2007年中期为0.21元。从2002年的0.12元到2006年的0.37元,增长了3.08倍,年化为32.48%,这是非常了不起的增长率了。

4 高确定:缺口较大,需求爆发,美元贬值,导致石油价格上涨的确定性!

巴菲特2002-2003年买入中石油H股时,看好油价上涨的核心逻辑如下 :(1)中国需求爆发,中国经济高速增长、汽车保有量与城镇化率快速提升,能源需求年增速显著高于全球均值,构成油价上涨的核心推力; (2)低油价与供给约束,当时油价处于20-30美元/桶低位,且长期资本开支不足、勘探放缓,供给弹性有限,供需缺口预期明确 ; (3) 地缘与货币因素,伊拉克战争等地缘风险扰动供给;美元走弱推升以美元计价的大宗商品价格,形成油价上涨的外部支撑; (4)估值与安全边际:中石油市值约370亿美元,远低于巴菲特估算的1000亿美元内在价值,油价上涨将直接抬升其储备价值与盈利,兑现空间充足 ; (5)垄断与成本优势,中石油拥有国内油气勘探开发的垄断地位,成本可控,油价上涨带来的利润弹性更大 ,并国内加大国企改革控制成本。

西格尔教授在《投资者的未来》中给出了一个长期也具代表性的例子,假设1950年开始两位投资者分别以100万美元的本金买入IBM公司股票和新泽西标准石油公司股票,都采用股利再投资的策略,到53年后的2003年,哪个投资者的收益更高呢?一个是新兴高科技产业的成长先锋,另一个是化石能源领域的传统势力代表。结果竟然是后者赢了前者。53年的时间里,IBM的每股利润复合增长率为10.94%,高于新泽西标准石油的7.47%,这意味着双方的累积利润增长幅度相差了5.5倍。但股票的实际收益率却是IBM年化复合13.83%,标准石油14.42%,这一差距看似不大,53年的累计效果却是前者的100万美元初始投资增值为9.6亿美元,而后者为12.6亿。

1950 年市盈率对比(PE)

新泽西标准石油: 8.0

IBM: 18.0

1950–2003 每股利润年化复合增长率

新泽西标准石油: 7.47%

IBM: 10.94%

1950–2003 分红再投资 年化复合回报率

新泽西标准石油: 14.42%

IBM: 13.83%

为此,西格尔教授在《投资者的未来》中进一步对比了通用电气和可口可乐,结合标准石油和IBM进行对比研究:

西格尔《投资者的未来》核心案例对比表(1950-2003,初始1000美元投资)

对比维度 IBM vs 新泽西标准石油(埃克森美孚前身)以及 通用电气(GE) vs 可口可乐 标的-终值(美元): IBM:96.1万;新泽西标准石油:126万; GE:51.2万;可口可乐:149.3万 !

年化复合收益率 IBM:13.83%;新泽西标准石油:14.42% ;GE:12.71%;可口可乐:14.68% !

每股利润增速 IBM:10.94%;新泽西标准石油:7.47% ;GE:10.58%;可口可乐:10.22% !

平均市盈率(PE) IBM:26.76倍;新泽西标准石油:12.97倍; GE:20.20倍;可口可乐:18.67倍 !

平均股息率 IBM:2.18%;新泽西标准石油:5.19% GE:3.17%;可口可乐:3.03% !

股利再投资股数累积 IBM:约3倍;新泽西标准石油:约15倍 GE:约5倍;可口可乐:约12倍 !

核心估值/增长特征: 高增长+高估值 vs 低增长+低估值+高股息 高估值(微差)+ 周期增长 vs 低估值(微差)+ 稳健增长 终值核心差距原因 高股息复利+低估值未透支增长 低估值无损耗+盈利/分红稳健,复利更顺畅

两组案例统一核心结论:高股息+股利再投资带来的股份翻倍,是长周期终值拉开差距的关键,低股息标的再投资效应大幅弱化!

1. 高增长≠高回报:增速领先的标的(IBM/GE),因估值透支增长预期,长期收益均落后于低增速/同增速标的,增长本身不决定收益; 2. 股息是复利核心引擎:高股息+股利再投资带来的股份翻倍,是长周期终值拉开差距的关键,低股息标的再投资效应大幅弱化; 3. 估值是收益安全垫:低市盈率避免“定价过高”的损耗,哪怕估值仅存在微差(如GE与可口可乐),长周期下也会被复利放大为终值的巨大差距; 4. 稳定性放大复利效果:消费/能源类稳健型标的,盈利和分红波动小,股利再投资的“滚雪球”过程无中断,远胜周期型高增长标的。

巴维周刊:毫无保留的相信自己(55)

编号:0-1

巴维周刊:没有坚定的意志和强烈的自信,任何人都不能成为伟大的企业家(56)!

编号:0-1-1

巴维周刊:笃定顶级思维(57)

编号:0-2

巴维周刊:时代英雄,中际旭创13年上涨了6588倍(58)

编号:0-2-1

巴维周刊:siRNA引领第三次革命,瑞博生物是革命的王者(59)!

编号:0-2-2

巴维周刊:回顾美银行股行情,跟贵州茅台差不多(60)!

编号:0-2-3

巴维周刊:坚定不移的践行顶级思维(61)

编号:0-2-4

巴维周刊:专注王道(62)

编号:0-2-5