专注王道:徽商银行、青岛银行(H)及苏州银行

王朝雄

· 湖南

核心结论:高股息+股利再投资带来的股份翻倍,是长周期终值拉开差距的关键,低股息标的再投资效应大幅弱化!当然,以后有着比较高的成长更好!下面,我们以徽商银行、青岛银行(H)、苏州银行为案例进行分析:

假设条件:(1)买入时间为2025年4月10号,徽商银行价格为2.48港币、青岛银行(H)价格为3.10港币、苏州银行价格为7.80元人民币,当时港币兑换人民币为0.93元;(2)每股利润、每股净资产以2024年数据为准,现金红利是以2025年收到红利为准,并且收到红利后的第二天开盘价格买入进行股利在投资统计。

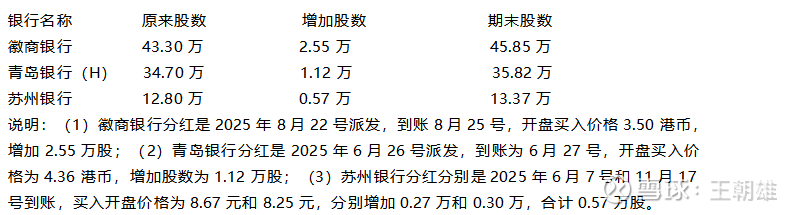

假如在2025年4月10号,各买入徽商银行、青岛银行(H)、苏州银行三个银行各100万人民币,折合大概是徽商银行43.30万股、青岛银行(H)34.70万股、苏州银行12.80万股!通过2025年的现金分红,股利再投入之后增加股份如下:

到2026年2月8号止,徽商银行、青岛银行、苏州银行的收益率分别为:48.14%、40.74%、11.64%!当然,这个时间不长,没有任何参考价值,至少看到5年再说。