徽商银行:创历史新高后,仍然严重低估!

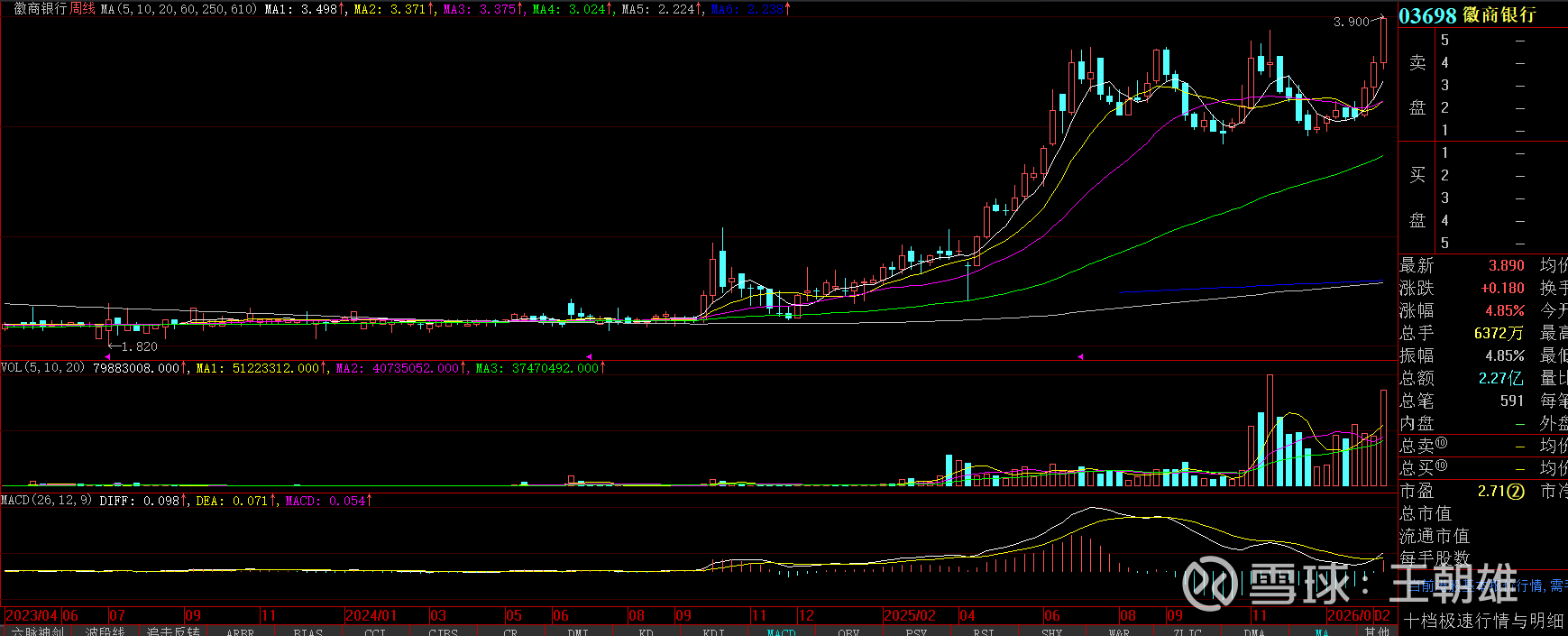

2026年2月11号,徽商银行创出历史新高3.90港币!当时,公司正在召开2025年工作会。

工作会召开完毕后,一直在思考徽商银行新高后,到底能够到哪里?

一 徽商银行是一家优秀的城商行,并且所处区域经济潜力非常大

(1)全球及中国排名情况

徽商银行 2020—2025 排名对比表:数据来源:英国《银行家》全球1000强(一级资本)、中国银行业100强(核心一级资本)

排名维度 2020年 2025年 变动

全球银行排名 第126位 第101位 ↑ 25位

国内银行排名 第25位 第23位 ↑2位

(2)不良率及拨备覆盖率

徽商银行 2021–2025 年半年度不良贷款率(6月末)

报告期 不良贷款率 较上年末变动

2021年 1.66% ↓0.32pct

2022年 1.56% ↓0.22pct

2023年 1.32% ↓0.17pct

2024年 1.14% ↓0.12pct

2025年中 0.98% ↓0.01pct

徽商银行 2021–2025 年中期拨备覆盖率(6月末)

报告期 拨备覆盖率 较上年末变动

2021年中 223.18% ↑41.28pct

2022年中 272.97% ↑49.79pct

2023年中 275.49% ↑2.52pct

2024年中 272.51% ↓2.98pct

2025年中 289.94% ↑17.43pct

(3)徽商银行经营区域主要集中在安徽省:先是安徽省属于长三角经济区,长三角经济区是中国最具经济潜力的地区,占中国经济总量的三分之一;其次就是安徽省的科技投入占比为2.85%,高于全国平均水平2.80%,所以安徽省的新兴产业非常发达;最后就是安徽省的GDP增长速度,2025年是5.50%,高于全国平均水平5%的10%,已经达到5.30万亿人民币,这个比我们湖南发展的要好。

二 徽商银行应该如何估值呢?因为徽商银行在2026年3月9号加入港股通,那么可以对比大陆A+H银行进行估值,这是比较合理比较科学。

(1)中信银行:不良率高于徽商银行,拨备覆盖率低于徽商银行,每股利润在2025年下降1.64%,中信银行(H)市盈率为5.65倍。

我们选择了一家比徽商银行要差一些的银行进行对比估值:中信银行!

中信银行(2025年6月30日,半年度) :不良贷款率:1.16%(与上年末持平) ; 拨备覆盖率:207.53%(较上年末下降1.90个百分点) 数据来源:中信银行2025年半年度报告(2025-08-27发布) !

中信银行 2025 年全年(业绩快报,未经审计) :归属于本行股东的净利润:706.18 亿元(同比 +2.98%) ,基本每股收益:1.20 元(同比 -1.64%) 数据来源:中信银行 2025 年度业绩快报(2026-01-14 发布)!

(2)徽商银行:2025年每股利润1.15元,2026年1.24元,入港股通后按照5倍市盈率估值非常正常,并且仍然处于低估中,那么5倍市盈率分别2025年为5.75元(6.42港币)以及2026年为6.20元(6.93港币),对应2026年2月11号收盘价格3.89港币,仍然有65%和78%的上升空间,所以在4港币以下仍然可以买入!

说明:本人重仓持有徽商银行,以上内容不作为推荐股票,徽商银行股票买卖风险自担。