巴维周刊:如何打造世界一流的金融帝国(63)

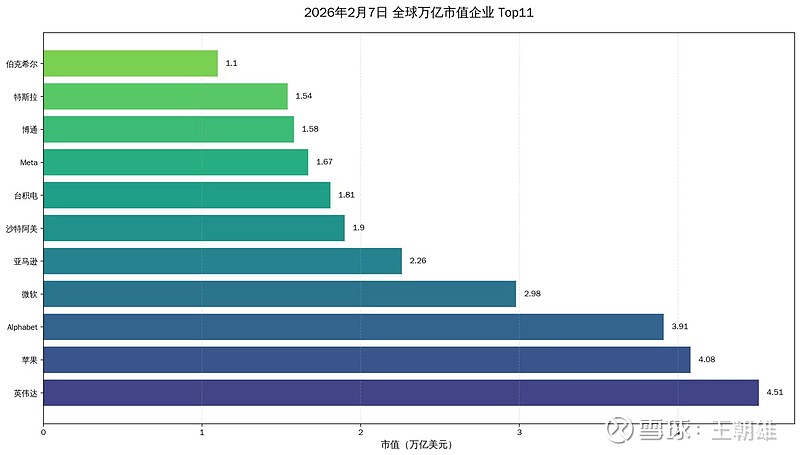

全球金融企业不计其数,唯一进入了万亿美金俱乐部的金融企业就是巴菲特管理和控制的伯克希尔。伯克希尔不是来自于金融行业的四大天王银行、保险、证券及信托,也不是来自于基金及其他持牌金融,而是非常小群化的资产管理行业。

并且伯克希尔一开始并不是资产管理行业,他立于1889年,原来的主业是棉花厂业务,巴菲特在1962年开始买入,1965年正式接管伯克希尔,1967年收购国民保险公司,开启保险+投资双轮驱动,追步剥离纺织业务。巴菲特在1962年买入伯克希尔就是烟蒂股投资,当时股票价格7.50美金,净运营资本19美元每股,每股净资产为20美金,那么市净率为0.375倍,那么股票价格/净运营资本大概为0.40倍左右一点。为了能够控制伯克希尔,1965年巴菲特正式接管,当时股票价格为14.69美元,总市值接近1500万美金。

从巴菲特在1965年正式接管伯克希尔时的1500万美金,到2026年2月13号伯克希尔为1.08万亿美金,增长了72289倍,年化为20.13%的复合增长率。实际上巴菲特在1962年买入时,伯克希尔就是760万美金,到到2026年2月13号伯克希尔为1.08万亿美金,增长了142105倍,年化为20.37%的复合增长率。

从1962年面临破产的棉花厂,到1967年收购国民保险公司,开启保险+投资双轮驱动,追步剥离纺织业务,也就是1967年伯克希尔开始进入资产管理行业。2024年8月份,伯克希尔首次突破万亿美金,成为全球首家非科技万亿市值公司。巴菲特因为伯克希尔的市值不断突破,分别在1993年和2008年登顶全球第一富豪。

中国古话说得好,读万卷书不如行万里路,行万里路不如阅人无数,阅人无数不如名师指路,名师指路不如自己来悟。现在,我们知道巴菲特能够带领伯克希尔,从面临破产的棉花厂,演变为全球最顶级的金融帝国,用了不到60年时间。这是值得我们思考的,更加是值得我们顿悟和学习的顶级思维。

就是要学习伯克希尔的最底层逻辑,以及企业运行的文化精髓。可以概况为三部分:(1)毫无保留的相信并积极拥抱复利思想;(2)几十年不亏损是复利的前提,关键之一就是投资的每一个项目不要亏损;(3)几十年不亏损是复利的前提,关键之二就是安全区域的确定,以及资产的战略性配置。

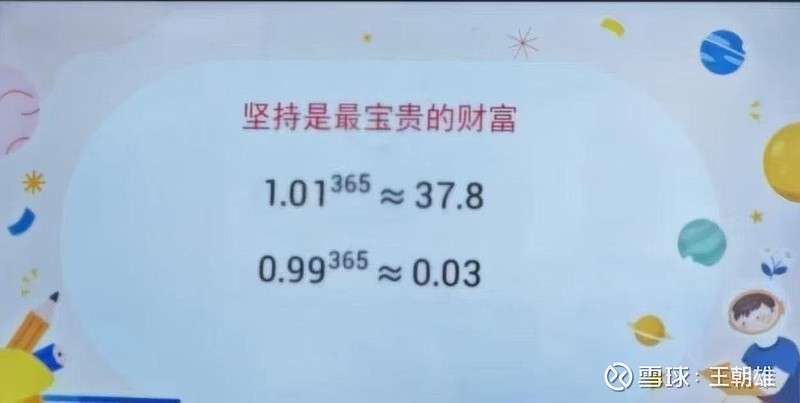

一 伯克希尔60年的发展,就是践行了复利是世界第八大奇迹的观点,短期看不起,时间越长越恐怖,不用体力不用熬夜,靠时间自动赚钱。人类最难做到的不是懂复利,而是坚持几十年不动摇,这就是巴菲特。

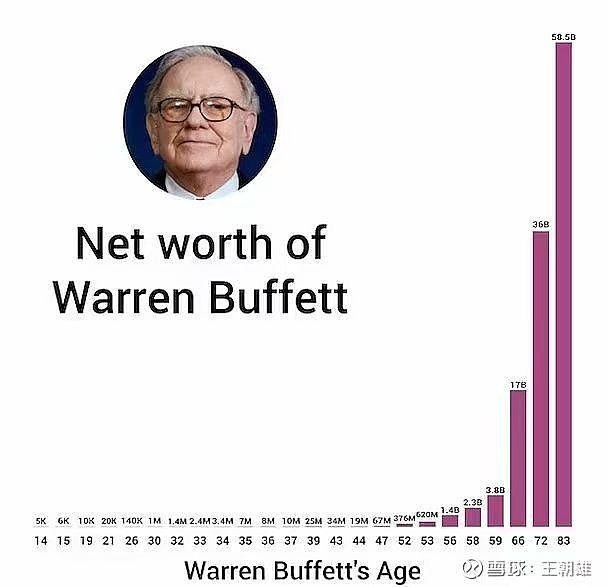

1976年《华尔街日报》提到:复利是世界第八大奇迹,知之者赚,不知者被赚。巴菲特是公认的践行复利投资几十年不动摇的精神领袖,几十年年化20%左右,滚成几万倍的财富:(1)菲特的职业起点是1956年5月1号,成立巴菲特合伙公司,总规模10.51万美金,巴菲特自己投资100美金,其余来自家人和朋友!到2026年2月7号止,持有伯克希尔A股19.80万股,还有伯克希尔B股1144股,合计总市值为1503亿美金,同时到2026年2月7号止累计捐赠613亿美金,那么实现财富为2116亿美金。那么增长了21.16亿倍,年化增长率为36.05%,也就是投入1美金变成了21.16亿美金!(2)还有另外,一种计算方法,1965年接管伯克希尔A为14.69美金,到2026年2月7号为76.26万美金,合计增长5.19万倍,年化复合增长率为19.48%,也就是61年5.19万倍,在1965年投入巴菲特100元现金,到2026年变成为519万元美金,如果是100万,那么就是519亿美金。

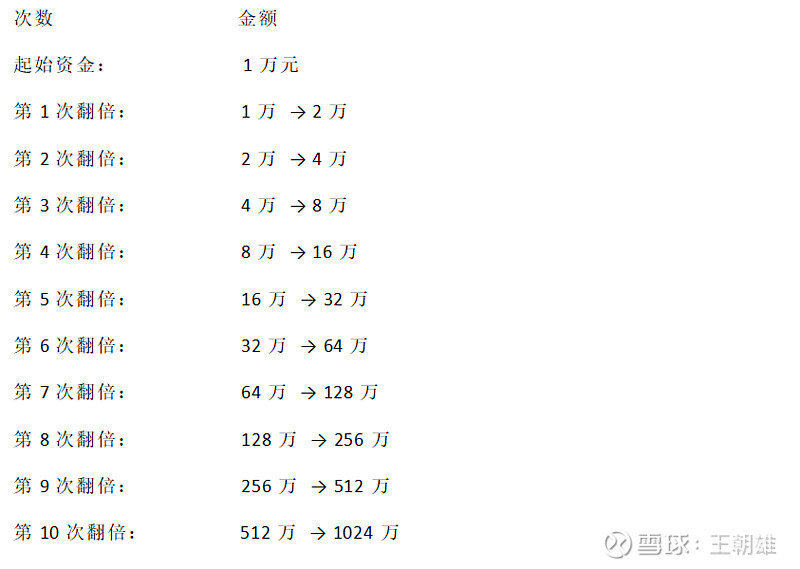

复利的巨大威力,不要怀疑,不要犹豫,而是毫无保留的相信:集中一切资源和能力,去拥抱去践行!2026年2月14号晚上,我们聚会,谈到普通散户改变财富命运的十次翻倍法则(3年1倍,30年可以增长1024倍)!其中一位资深投资者分享的观点,我也是非常赞同:

财富积累并非遥不可及,只需要找到正确的方法每个人都渴望改变自己的财富命运,但大多数人都在寻找捷径。今天,我要分享一个看似简单却极具威力的法则——“十次翻倍”法则。这不是快速致富的秘诀,而是一条经过验证的、切实可行的财富积累路径。

演讲主题 奇迹的数学:1万如何变成1024万?

让我们一起来做一道简单的数学题:

是的,你没有看错:1万元本金,只需要经历10次完整的翻倍,最终将变成1024万元。这就是“复利”这个世界第八大奇迹展现出的最直观、最震撼的力量,它告诉我们一个核心真相:投资的本质,并非在于你初始本金的大小,而在于你能否找到能够持续实现稳健增长的方式!所以,能够持续赚钱非常重要。

然而现实的困境,为什么大多数人无法实现?

道理如此简单,为什么做到的却凤毛麟角?因为大多数人陷入了以下误区:(1)追求“一夜暴富”,渴望每一次操作都能翻倍,结果在追涨杀跌中耗尽本金;(2)忽视“持续稳健”,看不上年化15%-20%的回报,一心只想找到下一个“涨停板”,反而因小失大;(3)难以“控制回撤”,投资组合大起大落,一次50%的下跌,需要下一次100%的上涨才能回本,严重拖累了复利的进程。问题的核心在于:普通人缺乏一套能够穿越牛熊以及持续捕捉成长机会的投资体系,保证不会亏损。所以,资本市场的顶级思维的基础就是不要亏损。

二 要实现几十年复利不动摇的增长,那么前提条件就是不要亏损不要亏损!如果亏损50%,要实现回到本金位置,需要增长100%,所以伯克希尔的文化基因就是不要亏损不要亏损。稳步增长和小小亏损完全不同!

实际上投资和跑步有一些类似之处:不管配速是5分还是6分还是7分,或者8分,只有你坚持往正确的方向上跑,那么总有一天能够到达终点(2万公里),如果方向反了,那么永远到不了目的地。投资也是这样的,只要不亏损,每年都能够赚钱,不管是10%,还是15%,还是20%,迟早有一天你能够成为亿万富豪。

要学习伯克希尔的底层逻辑,学习伯克希尔的文化精髓。那么,我们就深入到伯克希尔,伯克希尔的灵魂人物就是巴菲特,巴菲特在1985年接受PBS电视专访,明确其投资哲学的核心:投资第一条规则就是不要亏钱,投资第二条规则就是永远不要忘记第一条。并且在1988年股东信中,再次强调该原则。

巴菲特管理伯克希尔如何做到不亏钱呢?并能够高增长呢?遵循了那些底层逻辑呢?看看他在中国投资的两个案例:中国石油和比亚迪。

2003年非典时期,以每股1.62港币买入23.39亿股的中国石油,投入美金4.88亿美金。到2007年全部抛售中石油,获得40亿美金现金,还有2003-2007年的现金红利3.72亿美金,合计为43.72亿美金,那么4.5年获得8.96倍,年化为62.80%,这是非常了不起的。

抛售中国石油之后,在2008年7月份买入比亚迪2.25亿股,每股8港币,投入现金2.30亿美金,持有9.89%的股权。到2025年9月份全部抛售完毕,获取390亿港币,以及持有过程中获得的现金红利为11.50亿港币,合计为401.50亿港币,折合美金为52亿美元,增长了22.61倍,年化为23.11%(按照15年进行测算结果)。

通过对比巴菲特投资中国石油和比亚迪:中国石油年化62.80%,而比亚迪只有23.11%!那么我们应该重点聚焦在巴菲特投资中国石油的案例上。巴菲特在2003年买入中国石油时,中国石油有着如下特征:低估值+高股息+高成长+高确定。

1 低估值:2-4折肯定赚钱,4折赚钱,3折赚大钱,2折躺着都赚钱。

巴菲特2003年买入时,对中国石油的内在价值估值为1000亿美金,而但是中国石油的总市值为350亿美金左右,那么安全边际就是0.37折,属于严重低估严重低估。

进行企业估值,第一就是企业的资产到底值得多少钱!当然,企业净资产是个非常重要的指标,但是需要进行修正,不能生搬硬套。例如,2003年中国石油每股净资产为2.20港币,巴菲特买入价格为1.62港币,这样看只有0.73折,实际上是0.37折。还有中国石油2003年每股利润为0.40元(0.43港币)那么市盈率为3.77倍。

2 高股息:买入时股息率为12.35%,当时十年期国债收益率为3.20%。

先我们统计2003到2007年,中国石油的分红情况:2003年0.19元、2004年0.26元、2005年0.36元、2006年0.37 元,2007年中期为0.21元。如果把2003年0.19元股息折合为港币,那么就是0.20港币,那么现金红利比率为12.35%。

同时,我们高度关注到,2003年中国十年期国债收益率为3.20%,此时国内的通货膨胀率也是比较低的,大概为3.20%左右,所以12.35%的现金红利比率是非常有诱惑的。

3 高成长:每股利润年化增长率为30.83%,现金红利增长率为32.48%。

我们还是进行统计,中国石油从2002年到2006年每股利润分别为(因为在2007年上半年开始大批量抛售,所以统计2002-2006年):0.27/0.40/0.59/0.75/0.79元!增长2.93倍,年化为30.83%,这是典型的高成长性企业了。

中国石油的分红情况:2002年0.12元、2003年0.19元、2004年0.26元、2005年0.36元、2006年0.37 元,2007年中期为0.21元。从2002年的0.12元到2006年的0.37元,增长了3.08倍,年化为32.48%,这是非常了不起的增长率了。

4 高确定:缺口较大,需求爆发,美元贬值,导致石油价格上涨的确定性!

巴菲特2002-2003年买入中石油H股时,看好油价上涨的核心逻辑如下 :(1)中国需求爆发,中国经济高速增长、汽车保有量与城镇化率快速提升,能源需求年增速显著高于全球均值,构成油价上涨的核心推力; (2)低油价与供给约束,当时油价处于20-30美元/桶低位,且长期资本开支不足、勘探放缓,供给弹性有限,供需缺口预期明确 ; (3)地缘与货币因素,伊拉克战争等地缘风险扰动供给;美元走弱推升以美元计价的大宗商品价格,形成油价上涨的外部支撑; (4)估值与安全边际:中石油市值约370亿美元,远低于巴菲特估算的1000亿美元内在价值,油价上涨将直接抬升其储备价值与盈利,兑现空间充足 ; (5)垄断与成本优势,中石油拥有国内油气勘探开发的垄断地位,成本可控,油价上涨带来的利润弹性更大,并国内加大国企改革控制成本。

关于低估值+高股息+高成长+高确定的投资,西格尔教授在《投资者的未来》中给出了一个长期也具代表性的例子,假设1950年开始两位投资者分别以100万美元的本金买入IBM公司股票和新泽西标准石油公司股票,都采用股利再投资的策略,到53年后的2003年,哪个投资者的收益更高呢?一个是新兴高科技产业的成长先锋,另一个是化石能源领域的传统势力代表。结果竟然是后者赢了前者。53年的时间里,IBM的每股利润复合增长率为10.94%,高于新泽西标准石油的7.47%,这意味着双方的累积利润增长幅度相差了5.5倍。但股票的实际收益率却是IBM年化复合13.83%,标准石油14.42%,这一差距看似不大,53年的累计效果却是前者的100万美元初始投资增值为9.6亿美元,而后者为12.6亿。

1950 年市盈率对比(PE)

新泽西标准石油: 8.0

IBM: 18.0

1950–2003 每股利润年化复合增长率

新泽西标准石油: 7.47%

IBM: 10.94%

1950–2003 分红再投资 年化复合回报率

新泽西标准石油: 14.42%

IBM: 13.83%

为此,西格尔教授在《投资者的未来》中进一步对比了通用电气和可口可乐,结合标准石油和IBM进行对比研究:

西格尔《投资者的未来》核心案例对比表(1950-2003,初始1000美元投资)

对比维度 IBM vs 新泽西标准石油(埃克森美孚前身)以及 通用电气(GE)vs 可口可乐 标的-终值(美元): IBM:96.1万;新泽西标准石油:126万; GE:51.2万;可口可乐:149.3万 !

年化复合收益率 IBM:13.83%;新泽西标准石油:14.42% ;GE:12.71%;可口可乐:14.68% !

每股利润增速 IBM:10.94%;新泽西标准石油:7.47% ;GE:10.58%;可口可乐:10.22% !

平均市盈率(PE)IBM:26.76倍;新泽西标准石油:12.97倍; GE:20.20倍;可口可乐:18.67倍 !

平均股息率 IBM:2.18%;新泽西标准石油:5.19% GE:3.17%;可口可乐:3.03% !

股利再投资股数累积 IBM:约3倍;新泽西标准石油:约15倍 GE:约5倍;可口可乐:约12倍 !

核心估值/增长特征: 高增长+高估值 vs 低增长+低估值+高股息 高估值(微差)+ 周期增长 vs 低估值(微差)+ 稳健增长 终值核心差距原因 高股息复利+低估值未透支增长 低估值无损耗+盈利/分红稳健,复利更顺畅

两组案例统一核心结论:高股息+股利再投资带来的股份翻倍,是长周期终值拉开差距的关键,低股息标的再投资效应大幅弱化!

1. 高增长≠高回报:增速领先的标的(IBM/GE),因估值透支增长预期,长期收益均落后于低增速/同增速标的,增长本身不决定收益; 2. 股息是复利核心引擎:高股息+股利再投资带来的股份翻倍,是长周期终值拉开差距的关键,低股息标的再投资效应大幅弱化; 3. 估值是收益安全垫:低市盈率避免“定价过高”的损耗,哪怕估值仅存在微差(如GE与可口可乐),长周期下也会被复利放大为终值的巨大差距; 4. 稳定性放大复利效果:消费/能源类稳健型标的,盈利和分红波动小,股利再投资的“滚雪球”过程无中断,远胜周期型高增长标的。

三 除了选择的项目不发生亏损外,如何预防意外事件发生,给投资带来亏损呢?需要从根本上解决安全区域的资产配置问题,就是从战略上进行资产配置管理,战略低位风险性资产配置高一些,战略高位净现金资产配置高一些。

巴菲特管理的伯克希尔99%的资产配置在美国!接着,我们进一步研究和分析,伯克希尔的资产配置情况(主要是2023-2025年3年情况):

下面是伯克希尔 2023–2025 年末四大类资产的金额与占比(单位:亿美元,数据来自官方财报):

现金+短期国债(防御类)

- 2023-12-31:1,676 亿(占总资产 15.7%)

- 2024-12-31:3,342 亿(占总资产 29.0%)

- 2025-12-31:3,817 亿(占总资产 31.1%)

上市股票投资(进攻类)

- 2023-12-31:3,830 亿(占总资产 35.8%)

- 2024-12-31:3,027 亿(占总资产 26.2%)

- 2025-12-31:2,980 亿(占总资产 24.3%)

实业资产(运营类:铁路、能源、保险、制造等)

- 2023-12-31:4,700 亿(占总资产 44.0%)

- 2024-12-31:5,170 亿(占总资产 44.8%)

- 2025-12-31:5,400 亿(占总资产 44.0%)

其他资产(保险浮存金、应收、商誉等)

- 2023-12-31:494 亿(占总资产 4.5%)

- 2024-12-31:0 亿(占总资产 0%)

- 2025-12-31:0 亿(占总资产 0%)

三年配置趋势(一句话看懂) 1. 现金+国债:从 15.7% → 31.1%,翻倍+,防御拉满 2. 股票:从 35.8% → 24.3%,持续减持、收缩进攻 3. 实业:稳定在 44% 左右,成为压舱石 4. 总资产:从 1.07 万亿 → 1.23 万亿美元,稳步扩张 一句话总结: 巴菲特在 2024–2025 年把“进攻”换成“防御”,现金为王,等待大机会。 要不要我把这三年的现金/股票/实业做成一张趋势对比图,一眼看清变化?

直接给你能立刻看懂的文字版柱状图(比例图),一眼对比三年结构。 伯克希尔 2023–2025 资产结构「柱状图」 (每 1 格 ≈ 5%)

2023 年

现金+国债:████░░░░░░░░░░ 16.4%

股票持仓: ████████░░░░░░ 37.5%

实业资产: ██████████░░░ 46.1%

2024 年

现金+国债:██████░░░░░░░░ 29.0%

股票持仓: ██████░░░░░░░ 26.2%

实业资产: ██████████░░░ 44.8%

2025 年

现金+国债:███████░░░░░░░ 31.3%

股票持仓: █████░░░░░░░░ 24.4%

实业资产: ██████████░░░ 44.3%

一眼看懂趋势 - 现金+国债:柱子越来越长 - 股票:柱子越来越短 - 实业:柱子几乎不动 一句话: 巴菲特在大幅防御,手握重金等大机会。 要不要我再帮你算一算: 他这 3817 亿现金+短债,一年大概能赚多少利息?