骑象策略之AD钙剂的行业分析--华特达因的企业竞争力

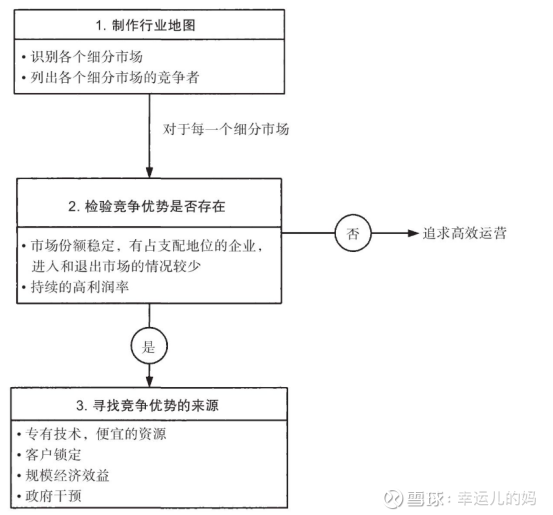

一、AD剂行业的行业地图

(一)行业简况

市场大小:目前我国儿童用药市场规模已超千亿,约占整个医药行业的5%,而我国儿童人口占比为17.95%,儿童用药市场远未饱和,未来市场空间广阔。儿童药的市场空间还有。根据中康CMH统计的2022销售数据,排名前五的儿童药品类分别是葡萄糖酸钙锌、维生素AD、氨酚黄那敏、布洛芬和小儿肺热咳喘,儿童用药中,AD份额较大,仍有空间。2023 年维生素 AD 滴剂市场规模约80 亿 - 100 亿元。

行业集中度:根据中康CMH的数据,在零售和等级医院终端渠道,儿童维矿补充剂TOP15品牌在2022年占据了总市场的81%,头部集中效应明显。

(二)主要竞争者:

第一梯队(市占率超 10%)

山东华特达因(伊可新):国内龙头,连续 9 年市占率第一,2023 年市场份额约 35%,核心产品伊可新覆盖全国 90% 以上的三甲医院。

主要竞争者:国药控股星鲨制药:市占率约 18%,依托国药集团渠道优势,在医院和 OTC 市场均衡发展。青岛双鲸药业:市占率约 15%,主打高性价比产品,在基层医疗市场渗透率高。

杭州赛诺菲民生健康:国际品牌代表,市占率约 12%,通过高端定位占据一线城市医院市场。

第二梯队(市占率 5%-10%)汤臣倍健:市占率约 8%,以保健食品形式通过电商和母婴店销售,主打 “天然原料” 概念。修正集团:市占率约 6%,通过经销商网络覆盖下沉市场,产品价格较伊可新低 20%-30%。其他企业汉臣氏、浙江海力生等区域品牌合计占比约 10%,主要聚焦地方医院和药店。

近三年新进入企业

纽优生物:2022 年推出 “莱思纽卡” 维生素 AD 滴剂,主打跨境电商渠道,定位高端母婴市场。

退出企业

南京海鲸药业:2023 年因生产成本过高且市场份额不足 1%,停止维生素 AD 滴剂生产。

碧生源:2022 年剥离保健品业务,退出维生素 AD 市场。

总结:AD剂行业,华特达因以市场占有率及高利润率,存于龙头地位,其追赶者是星鲨制药,华特达因和星鲨合计市场占有率超过50%。南京海鲸药业通过跨界进入AD剂行业后退出,证明了这个行业在缺乏竞争优势的情况下,新入企业的难度是相对较大的。因此,可以判断,AD 剂行业,是有竞争优势集中在龙头企业的情况。新进入企业很难摆脱 “低份额 - 高成本 - 更低价 - 更低份额” 的恶性循环。

新企业进入难度:2023 年退出时,南京海鲸的 AD 剂市场份额不足 1%,作为区域小厂商,其产品在三甲医院中标率不足 10%,且医生推荐率仅 15%,有许多AD剂代工企业,在发展自有品牌时,难以形成规模优势,降低生产成本。

渠道难度:网络渠道是铺货最快且成本相对最低、效率最高的渠道,品牌认知度低,客户锁定能力差。2022 年南京海鲸在淘宝开设官方旗舰店,推出 “买二送一” 活动,但月销量不足 200 单,客单价仅 12 元,最终因物流成本过高关闭店铺。同期,伊可新在天猫的月销量超 50 万单,客单价 80 元以上。电商渠道缺乏品牌认可度,仅凭代价策略,难以打开市场。

新企业低价策略是否有效:南京海鲸 AD 滴剂(胶囊型)在药房网商城的终端售价低至 3.9 元 / 盒(10 盒装),单价仅为华特达因伊可新的 1/8,通过 “超低价” 勉强维持生存,但毛利率不足 15%,难以支撑市场推广。

错位竞争,抢抓下沉市场的难度:2021-2022 年,南京海鲸通过 “乡镇药店补贴计划”,在安徽、河南等省的村级卫生室铺货,但因缺乏持续动销支持,2023 年退货率超 30%,最终被迫退出该市场。抢占下沉市场,需要强大的资金补贴,小企业很难做到。

南京海鲸的案例印证了中小药企在 AD 剂行业的生存困境:在技术、品牌、渠道三重壁垒下,缺乏核心竞争力的企业难以在药房市场立足。

(三)渠道发展能力:电商平台、药房、医院

1.在淘宝网站上,星鲨销售量最高。其次是伊可新、最后是双鲸。

2.在拼多多平台,星鲨销售量最高。伊可新次之。

3.美团外卖:伊可新相对较多,星鲨、双鲸次之。

4.药房:伊可新:覆盖近 50 万家药店,但零售端收入占比不足 40%,终端售价较高(单粒 1.32 元),品牌溢价集中于医院渠道。其药房铺货策略以 “分龄包装 + 医生教育” 为主,通过与连锁药店合作提升渗透率,但货架资源占比仅约 15%。

星鲨:与老百姓大药房、海王星辰等连锁达成排他性协议,货架资源占比超30%,终端售价较伊可新低 20%-30%(单粒 0.37 元)。其通过 “买一送一”“育儿课程” 等促销活动,在下沉市场(如县级药店)渗透率达 35%,零售渠道收入占比超 70%。

5.医院:华特达因伊可新占有明显优势。覆盖全国5600 余家医院,三甲医院中标率超 90%,在医院渠道的市场占有率达70%。其核心产品伊可新通过参与 16 省集采(如河南、山东),以低价策略巩固医院市场。星鲨医院渠道铺货率不足30%,主要聚焦基层医疗市场。其 AD 剂在医院渠道的收入占比仅 15%-20%

二、华特达因是否具有竞争优势

1.市场份额:连续 9 年市占率第一,2023 年市场份额约 35%

2.持续高利润率:华特达因在聚焦儿童医药主业后,盈利能力非常突出2025年第一季度报告显示,其毛利率高达86.31%,净利率高达56.12%。历史增长强劲:2020-2023年,公司归母净利润的年复合增长率(CAGR)达到26%。这表明龙头企业在过去几年不仅利润率水平高,而且盈利增长迅速。

3.是否高效运营:有所改善。

2023年员工人数骤降至 1,763 人(因剥离非医药业务),导致人均利润飙升至 33.18 万元,同比增幅达79.4%。企业员工数量相对比较稳定,创造利润的能力提升至2023年。

2024年受集采影响:净利润同比下降 11.9% 至 5.16 亿元,导致人均利润率下降。跟高效运营无关。

总结:更加聚焦主业,是聪明的做法,剥离非医药业务,进一步提升利润率,人员减少,利润率增加,高效运营有所改善。

五、竞争优势来源:

专利技术:华特达因有 “维生素 AD 微囊化” 专利,可提高稳定性并延长保质期至 36 个月,这对库存周转率有帮助,减少损耗,是目前市面上,唯一做到保质期36个月的产品,说明产品质量和稳定性很好,产品保质期和稳定性,领先于星鲨及其他品牌。

成本优势:华特达因年产 50 亿粒 AD 剂,单位成本仅 0.5 元 / 粒;后期100亿颗产线投产后,成本优势将进一步凸显。新企业如南京海鲸年产能不足 1 亿粒,单位成本达 1.2 元 / 粒,星鲨单粒成本0.65元。核心原料的自主可控,华特达因通过控股上游企业,实现维生素 A、D3 等核心原料的自主生产。

1. 专利护城河:围绕微囊化技术,华特达因构建了包括囊材配方、制备工艺、检测方法在内的12 项专利集群,覆盖从原料到成品的全链条,专利数量远超星鲨。原料精制的技术垄断。华特达因独家掌握维生素 A 棕榈酸酯纯化技术(专利号:CN202410829011),采用酮类和醇类溶剂重结晶工艺,使原料纯度高达 99.38%,顺式异构体杂质含量控制在 1% 以下,棕榈酸等降解产物限度≤0.5%。该技术解决了传统工艺中原料稳定性差的问题,直接提升成品的抗氧化能力。国际认证:通过澳大利亚 TGA 认证(最高 A1 等级),产品质量达国际药企标准,微生物沉降菌≤1CFU / 皿・30min。其他品牌仅国内认证。

渠道壁垒:伊可新在医院渠道收入占比超 60%,通过参与 16 省集采(中标价平均降幅 40%-50%),以低价策略巩固医院市场。其 “分龄包装 + 医生教育” 模式,使三甲医院推荐率达 85%。医院的渠道壁垒是新进入企业难以短期突破的地方。但同时,也受到集采的影响。

提价能力强:2022 年提价 6.4% 后,30 粒装终端售价从 39.8 元涨至 42.4 元,但销量同比增长 21%。说明,客户对其提价的容忍度的接受度比较高。2024 年 7 月伊可新 10 粒 * 3 板规格从 35 元涨至 45.8 元(涨幅 30%),但通过药店折扣(最低 8.7 折)和线上渠道分流,销量未显著下滑。

客群扩大潜力:随着第二代微囊化技术的发展,使用群体扩展到0-18 岁全年龄段覆盖,客户锁定能力会更加突出。

是否过于分散:聚焦主业的同时,达因药业已布局约40个品种的儿童药物,并计划每年推出1-2个新产品,持续丰富公司儿童药产品体系。这一策略,对于维护企业的竞争优势是否有利,有待观察。