中国平安,让我们一起躺赢吧!

中国平安2025年中报公布了,对于长期跟随企业的投资者来说,可谓亮点满目;当然对于某些只会看利润表的人而言,就看不懂真正的价值所在了。

这份中报,可谓是寿险改革成功后,全面展示成果的一份成绩单,先看一下主要亮点吧:

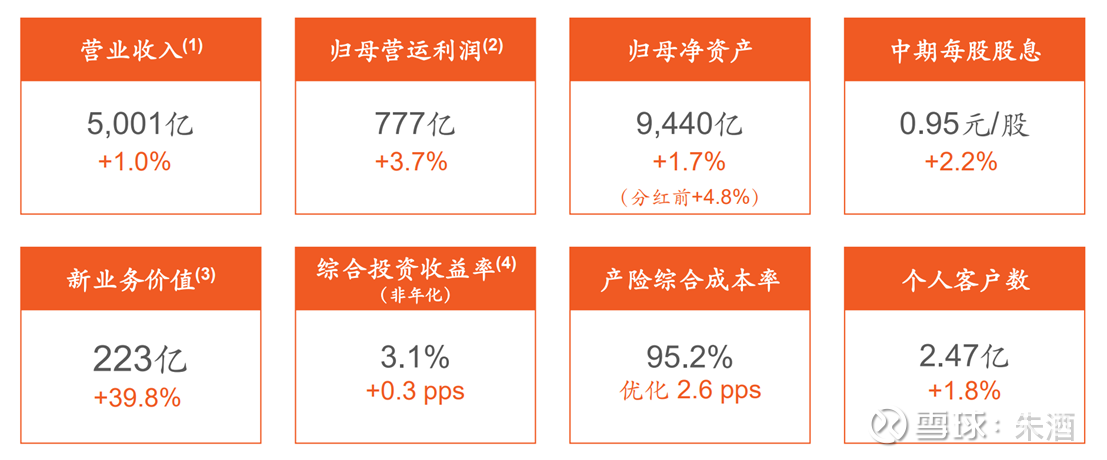

1、营运利润增速3.7%,比一季度高了1.3个百分点,不错!

2、中期股息每股现金人民币 0.95 元,同比增长 2.2%,挺好!

3、寿险及健康险业务新业务价值同比大增39.8%,比一季度高了4.9个百分点,优秀!

4、新业务价值率38.9%,同比增加9个百分点,环比增加6.9个百分点,厉害!

5、保险资金投资组合实现非年化综合投资收益率3.1%,同比上升0.3 个百分点,可以!

6、合同服务边际余额7332亿,与上年末相比增长了0.3%,止住了下滑趋势,点赞!

7、平安寿险综合偿付能力充足率为229.4%,比上年末上升了42个百分点,留足后力!

对于保险公司来说,真正的价值体现在营运利润上,而不是归母净利润。有些人看到二季度虽然利润不错,但上半年整体来看,归母净利润还有8%的下跌,就以为业绩不佳,实际上这是不懂保险这个行业的人才有的理解。中国平安在今年上半年真正赚的钱,大大超出利润表上的呈现。

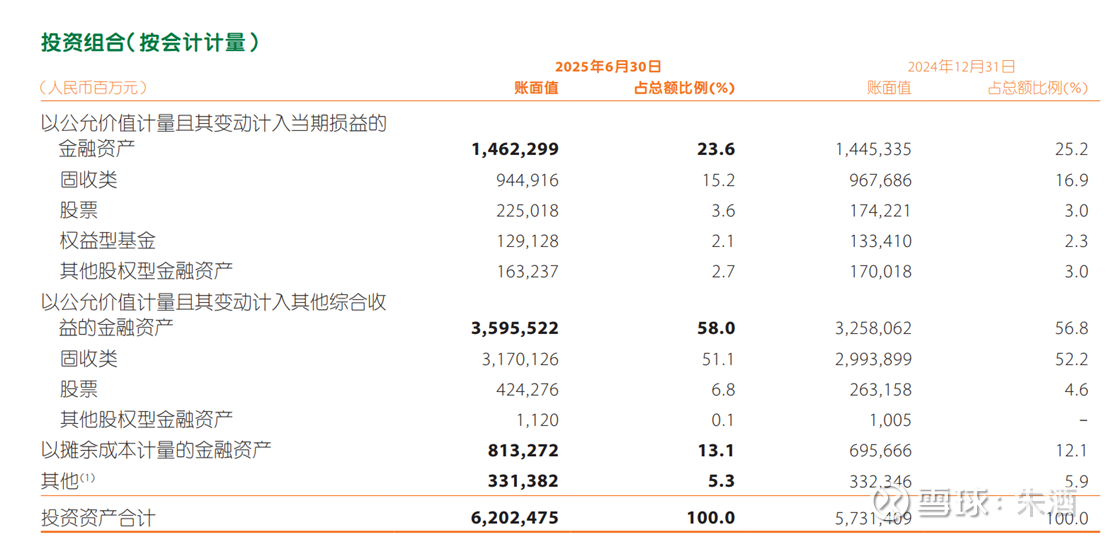

看看下面这张表吧:

到2025年6月底,中国平安的投资资产合计已经达到了6.2万亿之多,但其中只有23.6%的投资收益计入了利润表,体现在当期的利润变动上。而高达58%的投资,属于以“公允价值计量且其变动计入其他综合收益的金融资产”,赚多少钱,都不会体现在归母净利润上的。但这些钱,只不过是左口袋和右口袋的问题,都是公司真金白金的收益,都可以用来给大家分红。

如果拆解一下中国平安和其他同行的投资组合,就可以发现,中国平安计入其他综合收益的金融资产占比,要大幅高于行业标准。这也正是中国平安为什么看起来近期利润增速没那么快,但分红却可以连续13年保持增长(14年应该也没有问题了),明显高于其他险企的原因。

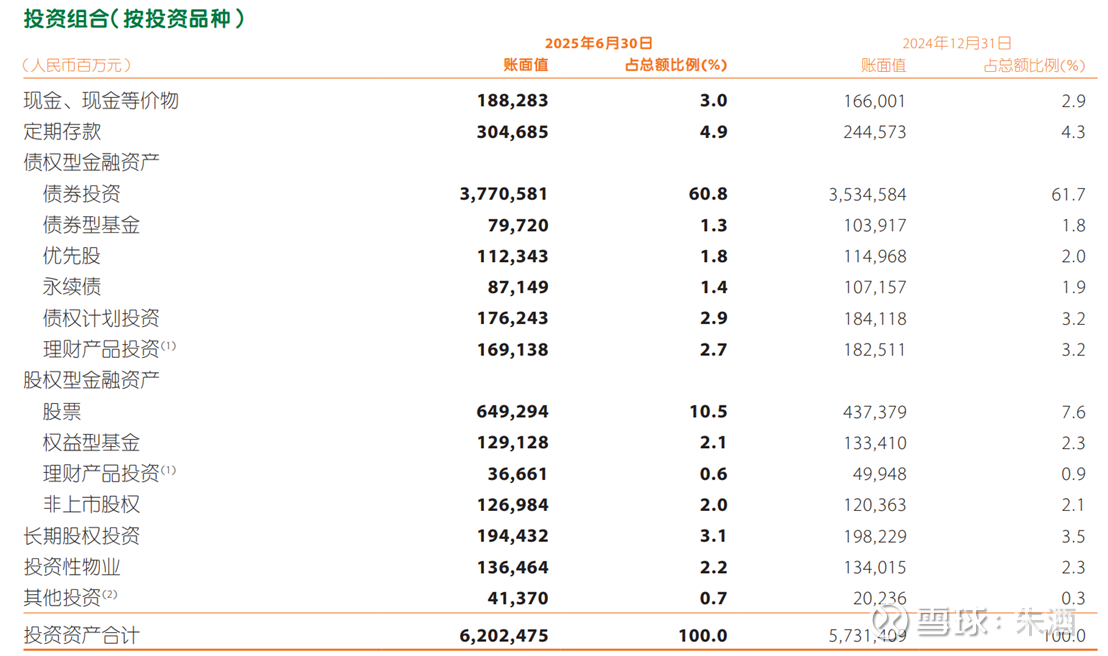

今年中国平安频频举牌银行股,这是众人皆知的。去年年底在其他综合收益账户里的股票资产账面值是2631.58亿元,今已经增加到了4242.76亿元,增幅超过60%!今年中证银行指数上涨了11.29%,中国平安是全市场最大的受益者之一,但是数以百亿计的股价涨幅,在利润表中是完全不体现的。

赚的钱就在那里,但你得看的到啊!不懂没关系,不懂还乱喷,就充分暴露自己的见识了!

通过这份中报,我们真正看到了中国平安寿险改革的成果。报告的一大亮点,是合同服务边际余额达到了7332亿,与上年末相比增长了0.3%,虽然0.3%看起来是个很小的数字,但这是一个性质上的重大变化!

新业务价值和新业务价值率都在大幅提升,未来利润蓄水池中的水,正越来越多,这是一个良性循环的好开始。

中期股息又增加了2.2%,这也是众多长期投资者所关心的地方。我每次参加中国平安的股东会,都能看到很多持有期限超过10年,甚至十几年的老股东,大家对公司的要求,和很多新股民不一样,不是短期业绩要增加多少,而是能不能持续保证分红的稳定性,要是能不断提升就更好了。

中国平安也没有让股东们失望,连续13年保持分红增长,连前几年环境那么差的时候,都没有间断。这一次中期股息增加了2.2%,我们也有理由期望年报时候增加的更多。

贪心了是不是?贪心也是有原因的,那就是公司赚的是真钱,大家享受这么多年了,当然可以再贪心一点!

要说中报里,还有什么希望变得更好的地方,就是关于权益投资那部分了。

目前公司股票和权益型基金的总额是7784.22亿元,占比达到了12.6%,虽然比去年同期的9.9%有了较大幅度的增加,但在10年期国债收益率只有1.7%左右的大背景下,这个比例还是有很大提升空间的。

经过国九条的深入贯彻执行,现在的资本市场比前几年要好很多,市场上还有不少股息率在4%以上,业绩相对平稳有保证的公司,这是可以加大力度买入的。

9月份美联储降息的概率已经达到了90%,中国降息的节奏一直在等这个节点。在低利率周期里,优质的权益类资产应该加速买入,买的越早,收益越大啊。

仁者见仁,智者见智,中国平安这份中报我可以打90分。公司已经非常确定地进入了新的增长轨道,并且还在不断加速,相信三季报和年报的营运利润、新业务价值、合同服务边际余额等关键指标,都会让大家满意的。

最后,别忘了中国平安现在的股息率就超过了4.2%,本身就是非常优质的红利股。

让我们一起躺赢吧!@今日话题 $中国平安(02318)$$中国平安(SH601318)$$平安银行(SZ000001)$