先破后立!消费板块如何实现逆境反转?

2025年的中报季,对消费板块来说,整体上并不友好。近年来,一直都有人说消费降级,在这个中报季,体现的更加充分了。

白酒行业雷声一片,2季度同比业绩,五粮液下降了7.6%,山西汾酒更是下降了13.5%;白电龙头格力电器,一季度归母净利润还有26%的增速,2季度就出现了同比10%的降幅。

有些公司虽然看起来中报数据还好,但仔细拆解,就会发现其2季度业绩靓丽的原因,是去年同期跌得太多,显得今年不错,实际上和前面两三年相比,仍然表现平平。

这些超级白马股们的业绩表明,现在消费板块所面临的问题,不是哪一家企业自身所独有的,而是一个普遍存在的社会性问题。

从宏观角度来看,虽然GDP在不断增长,但企业的净利润表现却是相反的,1—7月份,全国规模以上工业企业实现利润总额40203.5亿元,同比下降了1.7%。

实际上这个数据,从2021年见顶以来,已经持续下降4年了。2021年是9.29万亿元,2024年就跌到了7.43万亿元,今年压力仍然很大。

从上图中可以看出,一季度的数据原本表现还好,利润总额已经有了明显的同比回升,但5月份开始就出现了大幅下滑。这也是为什么很多公司半年整体数据还可以的原因,那就是1季度的靓丽掩盖了2季度的孱弱。

从年中开始,明确提出反内卷,这对市场会是一个良性促动,但真正看到效果需要一定的时间周期,对企业来说,自身还是要做很多工作,来抵御这一系统性压力的。

有些企业的数据看起来不佳,但从数据背后,我们能看出来真正的希望。详细拆解,做一个关于消费板块未来趋势的分析吧。

以中国飞鹤为例,今年上半年的营业收入是91.5亿元,归母净利润为10.325亿元,这两项数据较同比都出现了波动。对于这样的波动,公司在中报里给的解释是:“主要由于为贯彻鲜萃活性营养战略,保持货架产品的新鲜度及健康度,本集团降低了婴幼儿配方奶粉的渠道库存;及本公司积极履行社会责任,向消费者提供生育补贴。”

这里面至关重要的一项,是飞鹤在今年上半年启动了总额12亿元的生育补贴计划,相比91.5亿元的营业收入,这是很大一笔开支了。

现在消费企业面临的困境,不是局部的,而是整体性的周期问题。究其根本,还是因为整体性消费降级,导致渠道压力增大,终端需要更大促销力度所致。终端价格压力,和渠道存货压力,这是各个消费细分板块普遍存在的,中国飞鹤的这次业绩下滑体现的是共性问题,目前公司婴配粉全渠道销量及市场份额仍旧是稳居第一的。

我们看到五粮液在2季度出现了同比7.5%的业绩下滑,同时也会看到一个有意思的数据,那就是其半年合同负债为100.77亿,同比增幅高达23.53%。这是五粮液历史上合同负债最高的半年数据了,与之对应的是近年来最差的2季度业绩,原因在于即便渠道已经打款上来,厂家为了保证终端价格,也不敢多发货!

别把某些压力全都压在企业身上,现在的消费板块面临的是宏观环境导致的系统性挑战。但说回来,再大的宏观压力,企业自身还是要发展的,坐等环境变化,那竞争对手就要抢跑了。

中国飞鹤现在在做的一些事情,倒是可以让其他公司借鉴一下。

1、严格掌控市场格局,不断巩固市场优势

前面说了12亿生育补贴,这固然是对终端价格一个维系,但也可以看成是行业龙头对市场的品牌强化。对飞鹤这样保持着婴幼儿配方奶粉全国销量连续6年第一,全球销量连续4年第一的行业领跑者来说,宁让一子不让一先,市场口碑和消费者粘性比短期利润重要得多。

这几年新生儿数量出现了接连下降,但这里面很大因素源自疫情3年的特殊、不可再现性影响,从2024年开始新生儿已经开始出现了回升,并且还有持续的趋势。

加上今年从国家高度上,前文也提到了,不断对生育环境做大力度支持。今年7月28日印发了《育儿补贴制度实施方案》,这一政策是新中国成立以来首次大范围、普惠式民生保障现金补贴,预计每年惠及超2000万个婴幼儿家庭。

同时,8月5日印发的《关于逐步推行免费学前教育的意见》表明,从2025年秋季学期起,免除公办幼儿园学前一年在园儿童保育教育费。

这些措施,都会有力促进新生儿数量的回升,只要在行业逆境中牢牢抓住自己的忠诚客户,占领用户心智,维系好销售渠道,后期业绩回升将会顺理成章。

中信证券研报也提到,生育政策补贴后续若落地,有望推动出生人口改善,利好婴配粉行业需求。

2、不断提升产品科技含量,强化高端产品优势

中国制造业已经占据了全球三分之一的市场份额,消费板块普遍存在着产能过剩的情况,内卷是难以避免的。要想跳出内卷,就必须在产品力上做文章,只有超出行业水准的产品,才能让同行难以竞争。

白酒行业就起到了很好的表率,虽然现在行业面临困境,但从贵州茅台到五粮液、泸州老窖、山西汾酒等不同价位段龙头,产品序列非常清晰,品牌护城河足够强大,这样即便是外围压力不小,但内卷反而没那么大。

中国飞鹤在行业内脱颖而出,有一个重要节点,那就是当年三聚氰胺问题全面爆发的时候,行业大小企业全军覆没,而飞鹤是仅有的清白企业。这是其几十年来一直坚持产品品质、坚持只用自建养牛场的结果,其它公司难以复制。

十几年前,中国的婴幼儿奶粉还是以国外品牌为主导,曾几何时,出国旅游的人员,都会带着大量奶粉回国。但随着中国飞鹤的崛起,现在国内奶粉企业已经占据了行业的绝对主导地位。

这种做精品、高举高打的战略,曾几何时在贵州茅台上曾经出现过。当年众多酒企选择了高价格取胜的“民酒”之时,贵州茅台宁可在产量上吃亏,也要坚持做最优质的产品,这才有了现在的绝对龙头地位。

飞鹤坚持做高端精品,坚持投入大量研发精力,填补了一项项国内奶粉行业的科技空白,这才是有效避免内卷的长治久安之道。

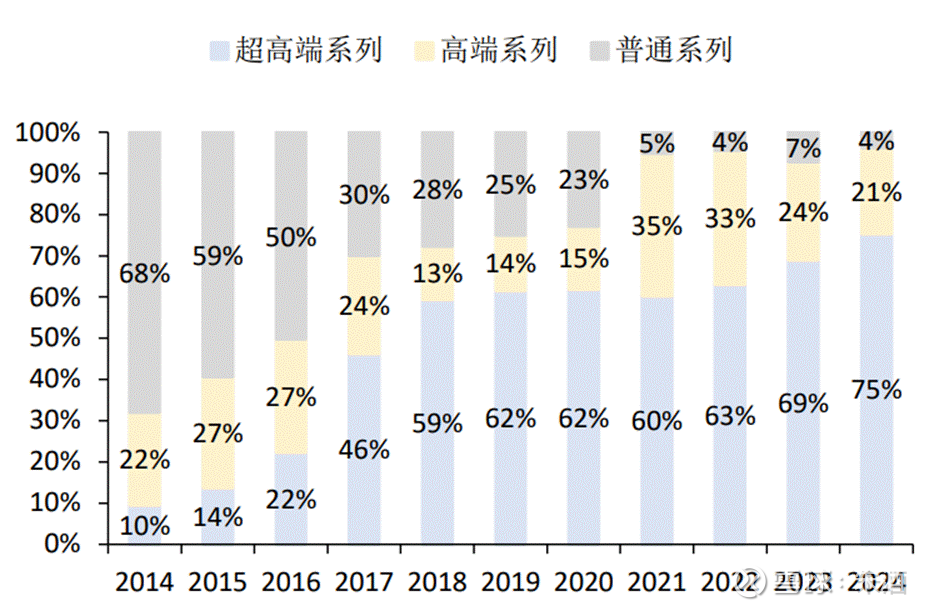

中国飞鹤高端产品占比变化图

数量型消费正让位于质量型消费,在贵州茅台上就可以看出中国飞鹤未来的发展趋势了。

3、积极探寻出海商机,真正拥有全球化视野

毋庸讳言,国内市场虽然还有发展空间,但受规模因素的影响,增速不会再像十几年前那么快了。我们看到新能源车近年来的大力发展,不仅仅是技术上的全面进步,也与出海成功密切相关,而这方面家电企业早就做了很好的表率。

飞鹤的加拿大金斯顿工厂,荣获了加拿大本土首张婴配粉生产执照,标志着“中国制造”品质得到了国际权威认可。目前该工厂生产的产品,已经进驻了北美超过1500家大型商超,2025年上半年门店数环比增长270%。同时,该工厂也通过了美国食品药品监督管理局的初审,下半年产品有望进入美国市场。

在东南亚,飞鹤以菲律宾为首站,推出了产自“黄金奶源带”并经由“两小时生态圈”保鲜的AceKid纯鲜奶配方奶粉,产品品质超越欧盟基准,定位中高端市场。在成功打开菲律宾市场后,飞鹤正计划快速将成功经验复制至越南、印度尼西亚等潜力市场。

出海是中国制造业早晚要走的路,唯一的问题是有没有这个能力,而能力背后体现的是企业在研发、营销和管理上的综合价值。未来再计算市场空间的时候,如果能以80亿人为基数,市场就真的很大了。

相对于其他板块,消费行业整体正处于低迷状态,这是客观事实。但消费龙头企业拥有现金流充裕、资产负债率低、分红率高的优势,其长期价值仍然存在,这也是在消费持续降级的大环境下,我们还始终关注相关企业的原因所在。

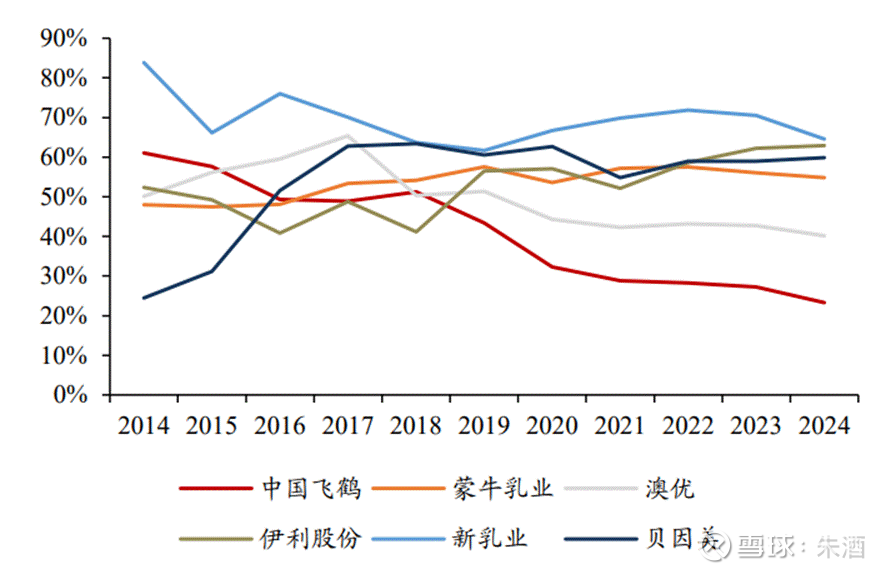

中国飞鹤资产负债率与同业对比

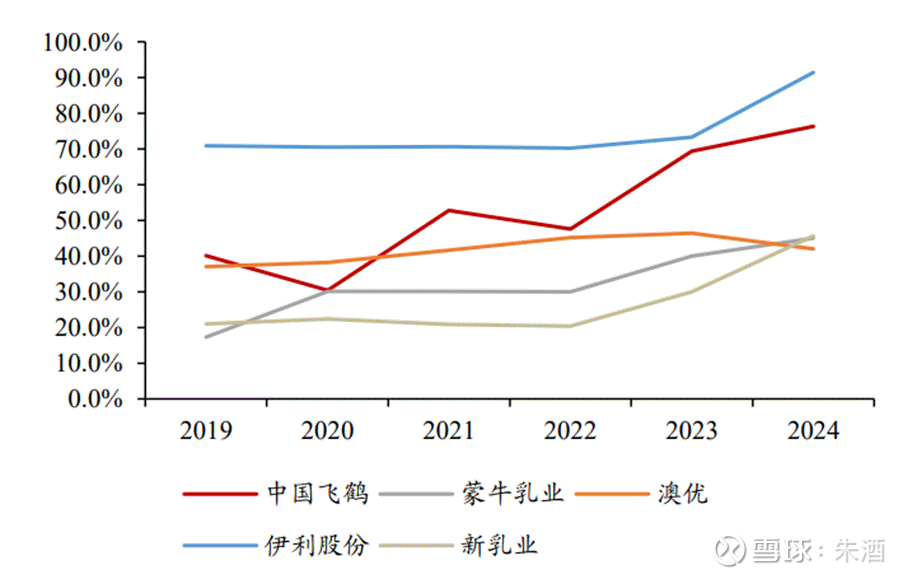

中国飞鹤分红率与同业对比

随着科技产品的全面发展,和中国制造对全球市场的影响力度越来越大,我们有理由相信,会有越来越多的中国消费品在高端市场上,在全球市场上占据主流。

当下的消费环境,对企业来说意味着压力,也意味着机会。贵州茅台就是靠着在上一轮白酒困局中发力,把其他酒企远远甩开,彻底奠定自己独一无二的行业地位的,看看这一轮会有哪些企业复制茅台的成功吧。@今日话题 $中国飞鹤(06186)$$格力电器(SZ000651)$$贵州茅台(SH600519)$