德镁的芦可替尼乳膏,康哲的“隐形王牌”:一个被21倍PE掩盖的双击机会

2026年开年就有好消息了。德镁医药的磷酸芦可替尼乳膏终于在国内获批了,非节段型白癜风有特效药了。而康哲药业手里攥着的这张“隐形王牌”,终于可以开打了。

2022年7月,美国FDA批准它用于治疗非节段型白癜风;12月康哲旗下的德镁医药正式拿下其在中国大陆等地的独家权益;2023年3月,欧洲EMA也跟进批准了。

这是经美国FDA及欧洲EMA批准的首款也是唯一一款非节段型白癜风复色药物。什么意思?以前白癜风没有好的治疗方式,现在终于有一款靶向药能用临床数据证明说“我能让你复色回来”。

现在这款乳膏正式在中国大陆获批,成为首个获批用于白癜风的靶向药。更关键的是,它不仅拿到了药监局的“通行证”,此前还被纳入《中国白癜风诊疗专家共识(2024年版)》和《皮肤病靶向治疗专家共识(2025版)》,甚至连人民卫生出版社第十版《皮肤性病学》教材都把它写进去了。

实际上,芦可替尼乳膏的落地,其实早有铺垫。先是借助国家给海南自贸港和博鳌乐城先行区的“先行先试”政策,在博鳌超级医院率先用起来——到现在,已经为7,000多位非节段型白癜风患者开了处方;随后又通过“港澳药械通”进入大湾区,并在北京、天津等地的自贸区试点临床急需进口药品政策,陆续在广州、深圳、东莞、佛山、中山、珠海、江门、惠州、北京、天津等二十多家医院提供处方服务。产品已经积累了一定的临床经验和专家口碑,如今,终于要迎来全面放量了。

市场,可能正站在一个加速扩容的临界点上——向60亿以上迈进,不再是纸上谈兵。

一、芦可替尼乳膏:皮肤科的重磅炸弹,要爆了

芦可替尼乳膏临床需求的市场有多大?说出来可能吓你一跳。

先说来自观知海内咨询2025年12月的报告,里面提到白癜风2025年实际市场规模仅约22亿元。但那是“没好药可用”的局面逼的——患者只能用激素、钙调磷酸酶抑制剂这些老办法,存在效果有限、标签外用药、还反复等问题。

但实际需求一直在那儿,而且很迫切——尤其是中国患者基数大,而且白癜风在东亚文化里影响特别残酷——找工作、谈恋爱甚至社交都受歧视,治疗意愿极强。

所以,这根本不是存量市场,这是妥妥的“需求压抑型”市场。

只要诊断率提一提,治疗意愿拉一拉,盘子瞬间就起来了。有分析基于Frost & Sullivan等机构模型,预估如果诊断率从40%提到65%,支付意愿再上来点,2025年有效需求已经在35亿—37亿了。再按19.3% CAGR推算,2026年白癜风药物有效需求规模将达约44亿元。

而现在专家共识和教材一进去,就是明确的扩容信号。首先,德镁医药的芦可替尼乳膏,是国内获批的第一个白癜风靶向药。 尤其适合脸上有白斑的人——既要复色,又怕副作用。 它是第一个机制明确、疗效和安全性能打的白癜风外用药。

有分析说60亿?我觉得只是个起步的刻度。看看人家Opzelura在美国,光2024年就卖了5.08亿美元,快36.2亿元人民币了。虽说中美在医疗体系、药品定价机制、患者支付能力、疾病认知和诊疗路径等方面差异大,没法直接拿美国销量去推算中国市场天花板。但换个角度看,中国非节段型白癜风患者基数大,且发病率还在逐年上升。如果未来定价能控制在合理区间(目前试点应用是6800RMB一支,假设比这个低一点),再配合逐步提升的疾病认知和临床可及性,哪怕只实现10%的治疗渗透率,60亿元甚至更高的年销售规模,或许难度真不大。

再看一组数字来佐证一下,你品品:

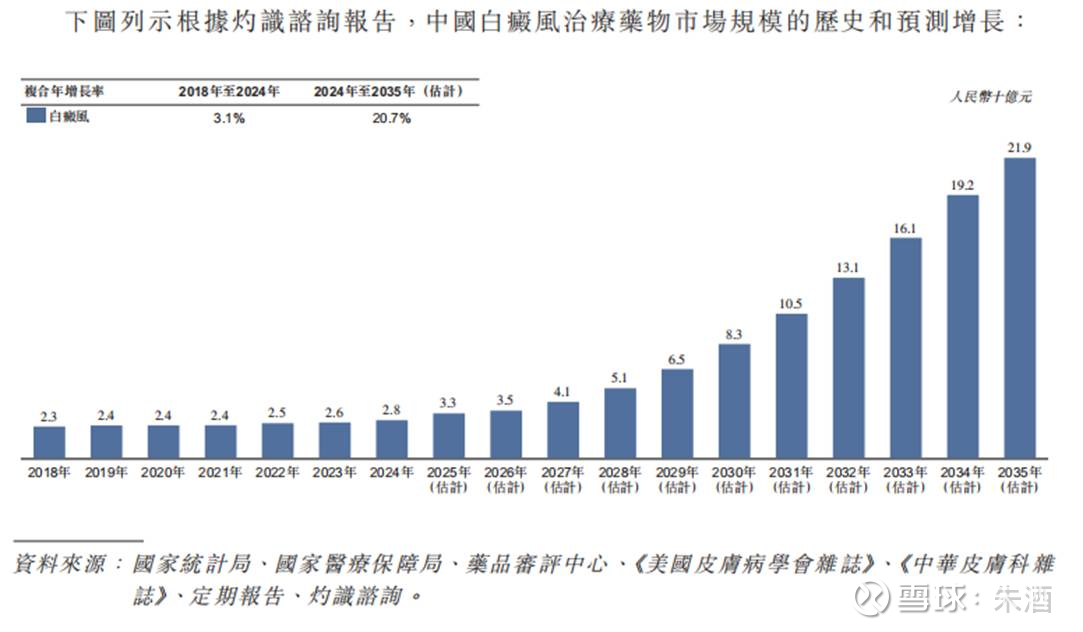

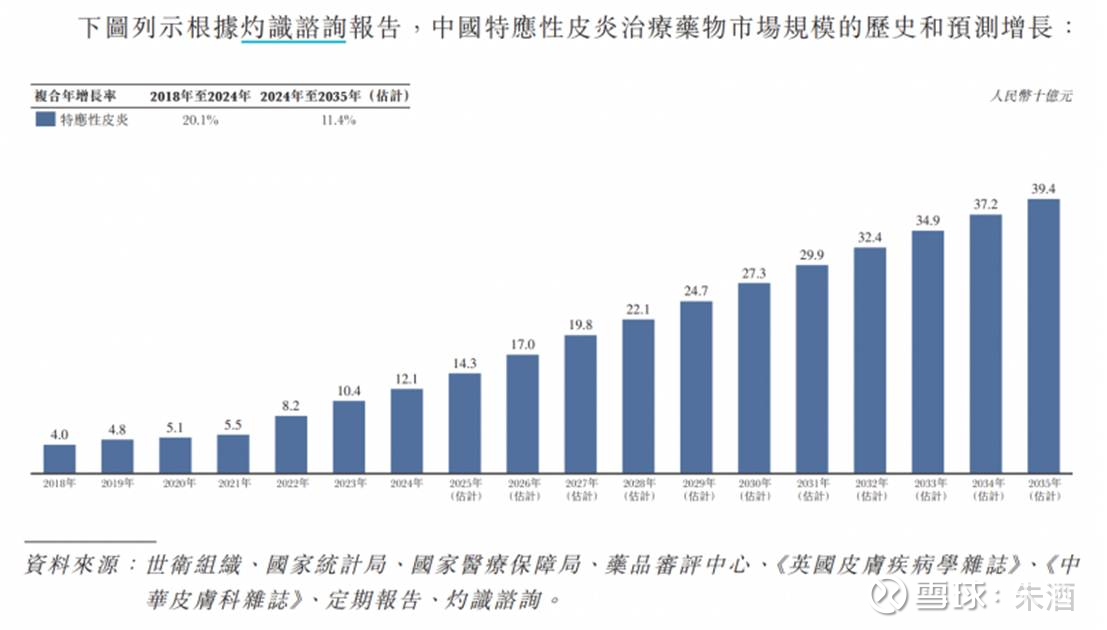

灼识咨询预计:

中国白癜风药物治疗市场,2035年预计规模达219亿,年增20.7%;

中国特应性皮炎药物治疗市场,2035年预计规模达394亿元,年增11.4%。

德镁医药的芦可替尼乳膏这两种病都能治,这空间,细细体会。

二、德镁医药:皮肤健康领域的“隐形冠军”

说了芦可替尼乳膏的市场预期,再聊聊其背后的操盘手——德镁医药,这可是皮肤健康领域的“隐形冠军”。实际上,在它的武器库里已经上膛的不是一两款新药,而是一整套覆盖从银屑病、白癜风、特应性皮炎到众多皮肤疾病的综合作战方案。

1、领先身位:抢出来的时间就是金子

在创新药的世界里,快一步,可能就是一片天。

德镁手里这张白癜风外用药的王牌——芦可替尼乳膏,中国首款获批用于白癜风的靶向药。这个“第一”含金量不小,意味着它已经撞线。通过两年多的先行先试,早就抢先定义了医生和患者的认知。在专利和市场的争夺中,这个时间窗口,往往就是利润的窗口。

2、看看1+1怎么大于2?

德镁医药是康哲药业“深耕专科以及消费医疗”战略下,用心孵化的皮肤健康业务公司。2025年4月,康哲启动德镁分拆上市计划。这步棋之所以被许多投资者称为“良心操作”,关键在于其方案:康哲药业采用了“实物分派+介绍上市”方式推进,意味着康哲药业现有股东将通过分红形式,直接获得德镁医药股份,同时,因为德镁上市过程不引入新资金,原有股份权益不受稀释。而且德镁挂牌上市后,康哲股东获得的德镁股份可在二级市场交易,原股东可直接分享独立估值提升的红利。

德镁分拆独立上市后,康哲可以将其资源、资金、精力更好的聚焦于其核心优势专科领域,如心脑血管、中枢神经、消化系统、代谢性疾病,以及眼科。康哲后续可以利用其强大的创新引擎,继续布局、孵化、商业化更多如芦可替尼乳膏这样的重磅创新药。

这步棋对康哲药业和德镁医药是双赢。分拆完成后,德镁医药独立上市,获得了独立的融资平台和更高的市场关注度;康哲药业则能更聚焦核心主业,各自业务形象更清晰,实现了 “1+1>2”的价值释放。

3、平台,不是单品

个人觉得这才是德镁医药真正的底色。它不是一个“单品公司”,而是一个皮肤科平台在协同作战:

1)进攻的矛:芦可替尼乳膏,目前最强的矛,当仁不让。经美国FDA及欧洲EMA批准的首款也是唯一一款非节段型白癜风复色药物,中国市场预测销售峰值可以到50亿-60亿元

2) 现金的牛:喜辽妥(经典外用药),提供稳定的收入基石。自2020年1月起就被纳入国家医保目录,2025年初供应不足的问题已经解决,后续将为德镁提供稳定的收入增量。益路取,治疗银屑病的IL-23,2024年1月纳入医保,凭借给药频次显著降低(一年4次注射vs主流竞品一年12次),有望持续占有市场份额,快速增长。

3)隐藏的牌:在研管线里,还有MG-K10(唯一经III期验证的长效抗IL-4Rα抗体,AD已递交NDA,结节性痒疹Ⅲ期)、CMS-D001(TYK2抑制剂,AD/银屑病Ⅰ期)、Povorcitinib(JAK1抑制剂,白癜风Ⅰ期,海外Ⅲ期)等后续梯队。

它不是在赌一个未来,而是在经营一个现在与未来衔接的产品梯队。

4、肉眼可见的增长,与看得见的挑战

数据不会骗人。看最新的招股书信息,德镁医药2022年至2024年收入复合年增长率达26.8%,这个数据还是在喜辽妥22-24年出现断货的情况下获得的,如果没有供应不足的问题,销售会更快,去年这方面问题已经解决,2025年上半年收入同比增长超过100%。未来,德镁医药收入预计将会维持高速增长,年均复合增长率有望达到50%。

且公司也在持续投入合作研发以及自主研究,为后续管线蓄力。

当然,挑战摆在眼前:新药研发本就九死一生,市场竞争只会越来越卷。但德镁医药的优势是看得见,毕竟它已经跑通了从联合开发、获批到商业化放量的完整闭环。而它的增长,也有不错的兑现预期:现有产品放量+未来管线推进。

三、康哲药业:市场还把它当传统药企,那就错了

这也是我写这篇内容的初衷,也是最关键的认知差。很多人觉得康哲就是“传统业务+皮肤科”,皮肤科还要分拆出去,那还有啥?

这个必须要说说清楚。

康哲药业这几年已经走出了传统的框架。它不依赖某一款明星产品,也不局限于某个单一的专科领域。背后支撑它的,是一套比较成熟的专科商业化体系,以及经过验证的临床开发和注册效率。现在公司更像在搭建一个可持续的创新循环,具备了持续孵化多款重磅创新药的能力。

在2025年上半年的财报中,一组数据格外醒目:公司主要独家/品牌和创新产品销售收入合计约29亿元,占总药品销售收入的62.1%。这意味着什么?意味着康哲已经完成了产品结构的根本性转变。

更重要的是,康哲已经构建了一个清晰的“四大板块”业务架构

深圳康哲,重点放在重大疾病和慢性病上,如心脑血管、中枢神经、消化等领域。

康哲维盛,以眼科为核心,志在成为中国眼科医药的龙头老大。

德镁医药(拟分拆),致力于提供全面的皮肤健康解决方案。

康联达 + PharmaGend,布局产业国际化,专注于东南亚和中东等新兴市场业务。

再来看看康哲药业的重磅品种。除了芦可替尼乳膏外,它已在全球布局约40款以FIC、BIC为主的创新管线,6款已获批创新药加速释放商业化价值;6项NDA处于审评中,另有10余项注册性临床试验有序进行中,含5项进入临床开发阶段的自主研发项目。

具体到产品,康哲药业的未来增长路径也清晰可见。狂犬病被动免疫制剂斯乐韦米单抗注射液和破伤风被动免疫制剂唯康度塔单抗注射液有望2026年获批,预计销售峰值达30亿元;用于脑卒中的注射用Y-3,这款全球首个基于PSD95-nNOS和MPO靶点开发的脑细胞保护剂,上市申请已获NMPA受理,有望2027年获批,销售峰值超过30亿元;URAT1痛风大药APB-671预计2028年获批,同样具备30亿元的峰值销售潜力。

之前如果担心德镁医药单独上市,对康哲药业来说是利空的,现在可以看看我这个判断是否有点东西。

分拆德镁医药上市,不是价值流失,是价值显性化的表现。德镁医药单一个芦可替尼乳膏峰值销售若能做到60亿+,按华源证券等机构给到的2倍PS预估,光这一款就能撑起120亿市值。再叠加上其他成熟产品和创新管线,德镁医药的风险调整后合理估值区间普遍被机构看在 150–200亿元人民币。这是基于管线进度、市场空间和商业化能力的预估值。

再算算“心脑血管、中枢神经、消化+眼科+国际化”为主的新康哲药业,现在的板块业务稳稳当当15%以上的年复合增长率没问题吧。如果按成熟Pharma 15-20倍PE估值,叠加近三年预计上市的销售峰值达90亿的创新管线,给到300–400亿元人民币,应该问题不大吧。

所以,简单加一加:合计隐含总估值约 450–600亿元人民币

而截至2026年2月6日,康哲药业PE只有20.54倍(恒生医疗保健指数PE为30.59 倍)总市值371.78亿港币(约合331.19亿元人民币)。

也就是说,市场还没给德镁医药单独定价,也没给康哲药业创新产品充分溢价——双重低估,机会是不是就藏在这里。

最后回到这篇文章的标题,大家是不是看到了一个被21倍PE掩盖的双击机会:

第一击:芦可替尼乳膏获批放量,德镁医药估值跳升,带动康哲药业持有的权益价值体现;这个在芦可替尼乳膏获批之后,会很快显现。

第二击:康哲药业自身创新管线陆续兑现,市场意识到它已是创新药企,估值体系重塑,这个中长期应该会有所体现。

眼下21倍PE ,像极了还没被多数人发现的弹簧——压得越低,弹起来越猛。

德镁医药是那张“隐形王牌”,而康哲药业,是不是正坐在一个价值重估的火山口上了呢? @今日话题 $康哲药业(00867)$