从泸州老窖新战略,看白酒股的光明未来!

买股票就是买公司,但和经营公司不一样的地方在于,投资者最赚钱的时候未必是公司最赚钱的时候。在我的投资生涯中,最赚钱的阶段,从来都是企业经营开始出现向上拐点的那段时间。

近两年的白酒行业,处于逆周期,这是众人皆知的。但现在的白酒股,已经处于10年一遇的投资机会中。历史性的收益,就取决于投资者当下的选择。

3月22日,泸州老窖年度经销商大会召开,通过会上公布的一系列信息,可以看出白酒行业的头部企业,已经处于周期性反转的启动阶段了。

2025年,泸州老窖实现核心单品五码产品年度投放量超过1200万箱,消费者开瓶超过5630万瓶,开瓶消费者超过1360万人。这个数据对比去年同比来看,开瓶数量增长了40%,开瓶消费者数量增长36%!

对长期跟踪白酒股的投资者来说,这些数据的含金量甚至比某些亮眼的业绩增速还要高。过往白酒企业经常被质疑的主要原因,就是销售数据好看,但真实的开瓶率并不高,压货现象屡见不鲜。

1200万箱,粗略算也就是大约7200万瓶,而当年开瓶就超过5630万,达到了78%的开瓶率,这是非常高的标准了。有这么高的开瓶率,充分说明现有的渠道库存是良性健康的,泸州老窖在2026年可以轻装上阵了!

由此可以看出,泸州老窖在行业逆周期中,依然在不断扩大自己的消费群体,不断巩固自己的品牌优势,只要大周期重新向上,前景依然光明。

过去30年中,白酒行业一共出现了3次逆周期,分别是1998年-2003年、2012年-2014年和2024年至今。从形成原因来看,各有不同,但三次逆周期的大背景都是通缩压力。

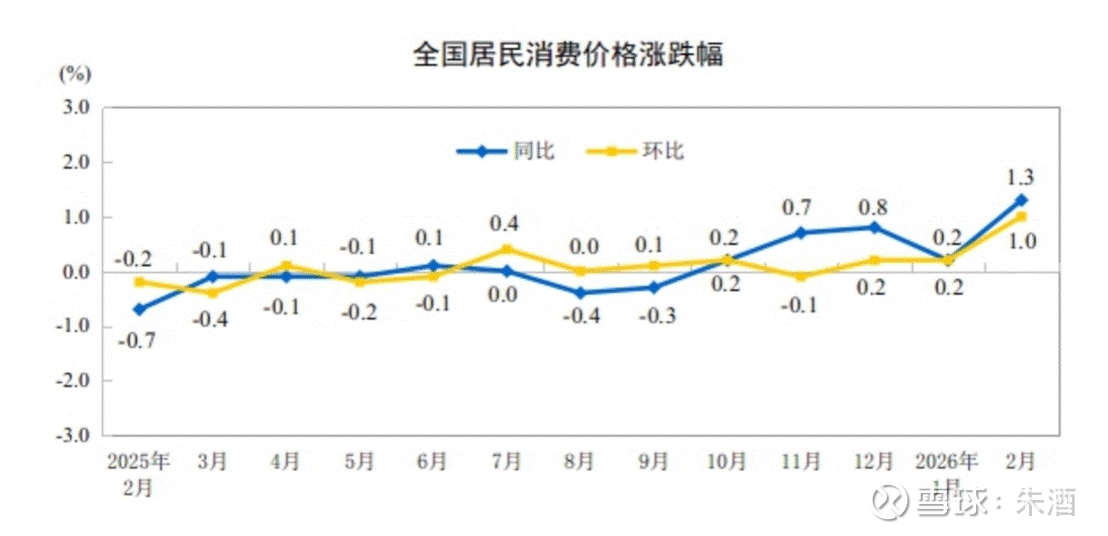

从今年的CPI表现来看,自2025年下半年开始,不管是环比数据还是同比数据都在稳步上升。在考虑了可行性的前提下,今年CPI的目标是2%,如能顺利实现,就标志着持续了3年之久的通缩周期正式结束,这对消费板块,尤其是对白酒行业来说,当然是大利好。

从历史表现来看,每一次行业逆周期,都是倒逼企业进一步完善经营,最终推动了白酒行业向前发展的。

第一轮逆周期(1998年-2003年)之后,白酒行业的产品品质全面提升,杂牌、散装白酒大面积被品牌产品所取代,奠定了头部白酒企业的市场领导地位;

第二轮逆周期(2012年-2014年)之前,对公消费是白酒营销体系中的重要支持,经过几年的调整,主要酒企的消费重心转向了商务消费,对公消费大大缩减。

而本轮逆周期中,很多酒企在渠道调整方面做了大量工作。泸州老窖之所以能有这么高的开瓶率,跟不追求短期业绩,更强调终端有效消费数据的营销战略是分不开的。未来的市场上,除了坚持品质基础外,谁的动销良性,谁在终端消费上有更雄厚的群众基础,谁的主动权就更大。

就当下白酒行业的发展趋势来看,年轻化、低度化已经成为了公认的突破方向,这也是本轮白酒周期给酒企们带来的一个新课题。除了巩固传统阵地外,各家企业都在努力发掘年轻消费者,加大低度白酒的研发和推广。

而目前38度国窖1573,已经成为了行业内首支低度酒百亿大单品,低度白酒的赛道上,泸州老窖绝对是一马当先。

另外,经过本轮行业逆周期的洗礼,不少酒企都出现了被动收缩,不得不大幅降低终端价格,导致经销商出现了明显的价格倒挂,这无疑会严重损害渠道的利益,也给企业未来的经营发展带来了隐忧。

而去年泸州老窖则一直努力保持着价格稳定,赢得渠道和终端消费者的广泛支持,这是长期持续发展的根基。后面随着消费大环境的回暖,市场重新进入上升周期后,终将迎来更大的回报。

从泸州老窖的“156”战略(1个目标、5个理念和6个体系)来看,公司在管理体系和市场体系上都提出了更高的要求。

多年来,泸州老窖一直都是一家敢为行业先的头部企业,在行业困局之际,敢于创新、勇于维护渠道,大胆突破消费传统,这就给企业未来的发展奠定了良好的基础。

目前泸州老窖的市盈率只有12倍,远低于38倍的历史平均市盈率。而股息率已经达到了5.5%左右,是十年期国债收益率的3倍,并且还有每年至少85亿的保底分红,进一步夯实了股价底部。未来股价波动也许还会有,但安全边际已经很大了。

10年一遇的机会就在当下,珍惜年初以来的非经营因素导致的股价波动吧。多看股息,少看股价,必有厚报!@今日话题 $泸州老窖(SZ000568)$