被低估的中国平安,这一次大机会给你了!——中国平安2025年年报分析

和以往看中国平安的年报不同,这次我没有从营运利润、NBV增速等大指标开始研究,直接先找到了投资收益部分。原因是今天保险股集体大跌,一整天我都在接受各种方式的问询,大家都想知道为什么今年保险股出现了这么明显的跌幅?

导火索当然是某险企刚刚公布了年报,四季度其单季净利润亏损了100多亿元,其中单季公允价值变动亏损高达700多亿元,主要是源于权益投资中科技股的大幅下跌。

很多资金以为这会是保险公司的普遍状态,对年报有较大的负面预期,也就出现了保险股集体下跌的情景。

我的回复是——对中国平安来说,这是明显的错判!

虽然具体数据是等到年报披露后才知道的,但我当时给大家的回复就非常坚决。晚间看到年报数据后,大家应该可以更放心了吧。

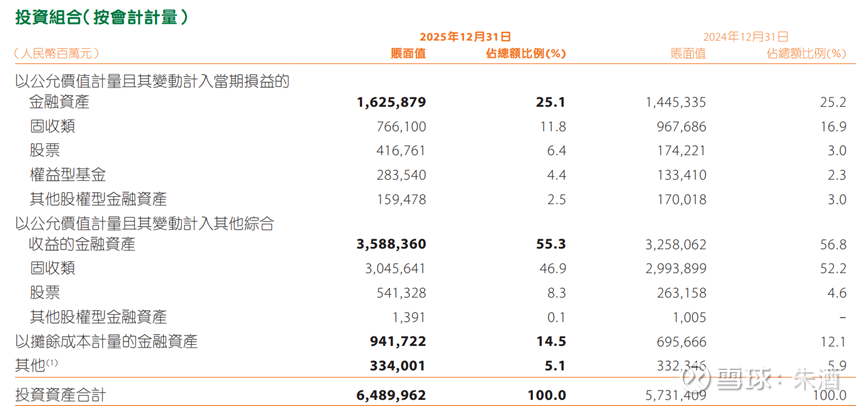

2025年,中国平安保险资金投资组合规模为6.49万亿元,较年初增长13.2%。而全年综合投资收益率达到了6.3%,较前三季度综合投资收益率的5.4%,又有了进一步的提升!

过去10年,中国平安平均综合投资收益率为4.9%,大幅超过了4%的内含价值长期投资回报假设!

真正了解中国平安投资结构的人都知道,保险股看起来似乎是高度同质化的,但在投资端的财务处理上相差甚远。

譬如有些保险公司对股票的投资,大部分是计入FVTPL(以公允价值计量且其变动计入当期损益的金融资产)账目中的,其股价波动会直接影响当期的利润表。

2025年大部分时间里,中国平安的归母净利润看起来并不如同行那么靓丽,原因就在于公司只有25.1%的投资收益体现在当期利润表上,而有的同行则超过了70%!

在上升周期中,FVTPL占比较大的公司,利润表自然看起来更好看,但市场出现波动的时候,就会有利润大幅回撤的表现了。尤其是有些公司在投资端买进了大量科技股,其高弹性的特点,更是加大了公司利润表的不确定性。

而中国平安虽然也投资了很多新兴产业,但整体风格更加稳健。譬如去年公司不但买入了大量银行股,还加仓了中国人寿、中国太保的股票,在4季度金融股整体表现优异的大背景下,自然就和其他同行出现了完全不同的业绩表现。

这次错判,真的是给大机会了!

再看看主要财务指标:

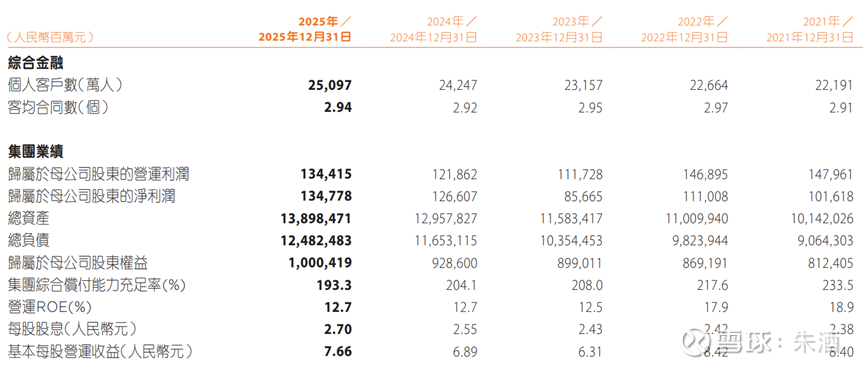

1、2025年归属于母公司股东的营运利润为1344.15亿元,同比增长10.3%,而2025年前三季度的营运利润为1162.64亿元,四季度增长了181.36亿元;

营运利润全年能做到两位数增长,这充分说明当下的中国平安,不仅仅是依靠资本市场的红利在提升业绩,其经营内涵上已经彻底摆脱了前几年不可抗力因素的影响,正在发力快速前行,进入了一个新的快速上升通道!

2、寿险及健康险业务新业务价值为368.97亿元,同比增长了29.3%,新业务价值率(按标准保费)为28.5%,同比上升5.8个百分点。其中代理人渠道新业务价值同比增长10.4%,人均新业务价值同比增长17.2%;银保渠道新业务价值,同比增长了138%;

新业务价值和新业务价值率都以接近30%的速度在增长,有量又有质!

很多人一直关注代理人的数量,在几年前这确实是个重要指标,但看看银保渠道高达三位数的增速就可以知道,那种传统的人海战术已经不能匹配当下的市场环境了。

人均新业务价值增长17.2%,表明代理人的效率是有保证的,但现在不管是银保渠道的快速爆发,还是AI赋能产生的高效产能,代理人的数量已经不是那么重要,以后大家的关注点可以转移了。

3、2025年,平安寿险保单继续率保持较高水平,13个月保单继续率97.4%,同比上升1.0个百分点;25个月保单继续率94.9%,同比上升5.2个百分点。

前几年,存量保单出现过一定程度的不稳定,现在已经重回正轨。今年还会有大量银行原定期存款到期,源源不断的资金会进入保险行业,存量保单的稳定性应该可以进一步加强。

4、资产管理业务减亏68.2%,为37.85亿;

资产管理业务,前几年对业绩的拖累比较明显,今年已经出现了大幅度减亏。历史遗留下来的包袱,终于告一段落,明年可以轻装上阵了。

5、2025年末期股息每股现金人民币1.75元,全年股息每股现金人民币2.70元,同比增长5.9%;现金分红总额488.91亿元,基于归母营运利润计算的现金分红比例为36.4%。

这是我最看中的数据了,跟踪中国平安十几年,股息和分红再投的收益很多人是不在意的,但对长期持有者来说,仅此一项就能跑赢很多基金的收益了。

中国平安已经是连续14年提升派息金额,我想不出A股还有哪家公司可以做到。多看股息,少看股价,做中国平安这样的高股息大蓝筹,会真正明白复利的价值,明白什么是长期主义。

关于综合金融和医疗养老方面,之前讲的比较多,这里就不重复了。中国平安在此方面,“全球孤品”的赞誉,绝对名下无需。

报告中有一组关于AI的数据,摘录出来:

1、2025年,平安集团超23万员工使用内部智能体平台,开发超7万个智能体应用,全年模型调用36.5亿次。平安的数据库已沉淀33万亿字节数据,覆盖2.51亿个人客户,累计沉淀超3.2万亿高质量文本语料、50万小时带标注语音语料及超85亿图词组料。

2、依靠AI数字机器人、智能相机识别、AI理赔审核、外部数据互联等前沿技术,平安打造「111极速赔」寿险理赔新名片,2025年闪赔占比59%。

3、针对病历、出入院记录等复杂医疗文文件,平安产险有效突破理解精度技术瓶颈,应用于非车理赔端到端自动化,覆盖近百万案件,实现70%人伤案件理赔自动化,最快51秒结案。

4、2025年,平安AI坐席服务量(1)约17.02亿次,覆盖平安80%的客服总量,快速响应消费者咨询、解决消费者投诉问题,有效降低人工坐席成本。

在AI应用方面,中国平安绝对是国内最早的投入者和当下最大的受益者之一。我记得在前年股东大会上听马总亲口讲过,10年前中国平安的客服人员有13万人之多,后来随着AI的应用,数量越来越少,但效率却越来越高。仅此一项,节省的人力就超过10万多人,省下的可都是毛利啊!

本月初,还看到过一篇报道,说中国平安金融大模型PingAnGPT-Qwen3-32B 在行业权威大模型评测体系CNFinBench大语言模型公开榜单上综合排名第一,这标志着公司在金融大模型领域的技术能力已经达到了行业先进水平。

2025年,中国平安的大事记中,写的是“改革创新,AI in ALL”,目标是“持续夯实AI技术底座,运用先进科技技术手段突破传统金融、医养服务「时 间、空间、成本、效率」限制,实现从「小众低频服务」到「大众普惠服务」的跃迁,让客户「省心、省时、又省钱」。”

这是AI的时代,这是“AI in ALL”的时代,这是中国平安的AI时代,刚刚开启!