美团消失的护城河能回来吗?

这两天,经济日报发文,呼吁“外卖大战该结束了”。这篇文章被广泛转载,市场将其解读为监管对非理性补贴的警示信号。美团股价应声反弹,市场上出现一个论调:叫停补贴战,美团就该回来了。

但这个判断,可能忽略了根本的问题:过去一段时间,美团的股价下跌,不单单是因为补贴导致的亏损,而是护城河急速减弱所产生的结果。

一、外卖竞争减弱,什么是美团的护城河?

从易观发布的数据来看,2025年第四季度,淘宝闪购的即时交易成交额占比已达45.2%,美团为45.0%。在外卖和即时零售这个赛道上,美团维持了多年的“绝对第一”已经被打破。当市场份额趋近于1:1,任何关于“网络效应”或“护城河”的叙事都需要重新审视。

长期以来,资本市场给美团的估值核心,源于其形成的“用户-商家-骑手”三边网络效应。然而,在这场补贴大战中,三边网络效应被证明是一种利益驱动的弱连接,而非不可替代的强壁垒。用户对价格敏感,商家对流量敏感,骑手对收入敏感——三方的共同点是“对钱敏感”,而不是对美团这个平台本身有不可替代的依赖。这意味着,只要竞争对手愿意砸钱,这套网络可以被快速复制,甚至反向侵蚀。

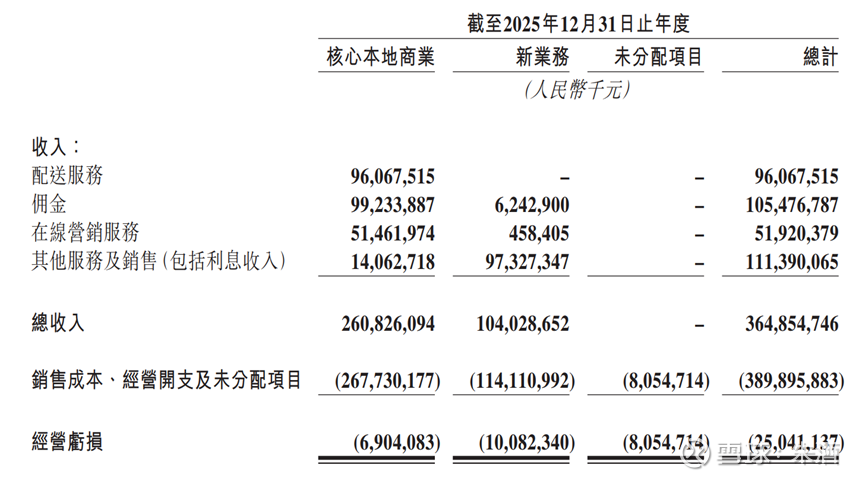

刚刚发布的财报显示,美团2025年全年净亏损234亿元,经营亏损170亿元,核心本地商业业务从2024年盈利524亿元,转为亏损69亿元。美团2025年全年的销售及营销开支为1029亿元,占收入比重从19.0%上升至28.2%。

护城河意味着“即使不投入巨资防守,竞争对手也难以攻入”,而美团的情况恰恰相反——竞争对手一进攻,美团的利润就消失了,防守又需要消耗巨额资金。

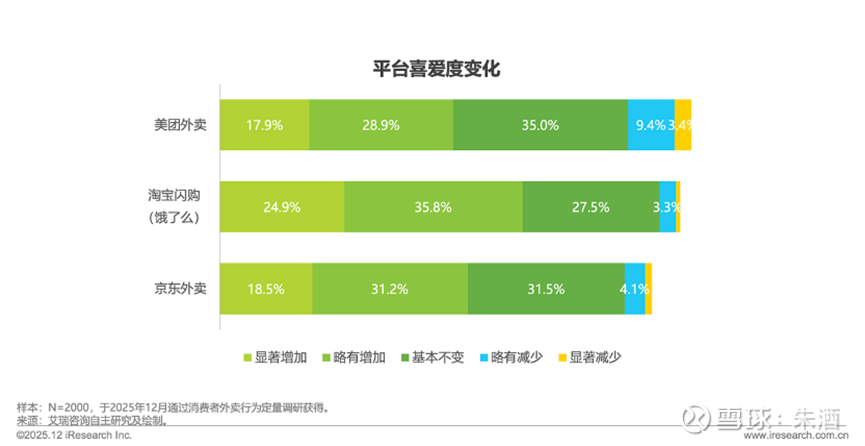

相比利润的变化,更值得担心的是用户心智的变化。艾瑞咨询的调研数据显示,补贴减少后,49.3%的高价格敏感用户转向了其他平台或减少了消费。用户忠诚度是价格敏感度的函数,而非品牌心智的函数。

当用户习惯了“哪个平台补贴多就用哪个”,美团就不再是唯一选择,而变成了“之一”。根据第三方数据,2025年第四季度,用户同时安装两个以上外卖App的比例显著上升。心智份额的稀释,是护城河瓦解最危险的信号。

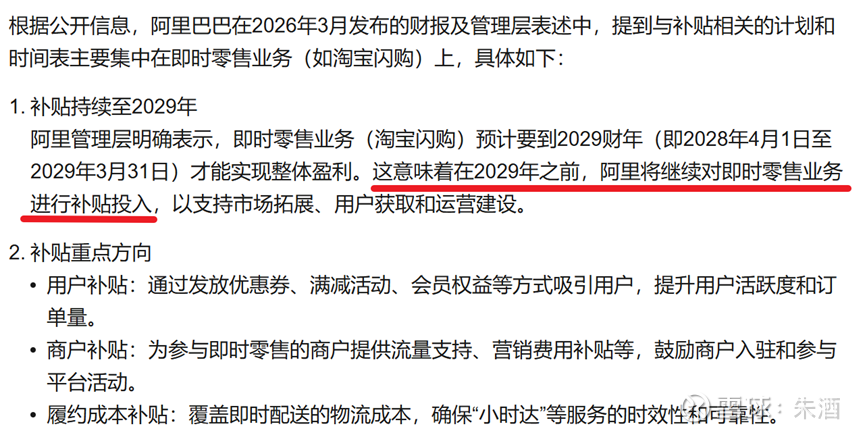

更关键的问题在于,“外卖大战”真的会结束吗?监管的发声确实会给行业降温,但竞争格局已经发生了不可逆的变化。何况竞争带来消费的激活和行业规模的增长,这对监管显然是好事。阿里巴巴在最新财报会中明确表示,即时零售业务预计要到2029财年才能实现整体盈利。这意味着,阿里将在未来三年多的时间里,持续对即时零售业务进行补贴投入。即使补贴减弱,也不会一下子就停了。

与此同时,京东和抖音也在加码布局。这场持久战,对美团而言几乎是一场不对等的战争。当所有竞争对手都在用“副业”补贴“主业”去打美团时,美团只能用“主业”去防守。

当用户不再为美团这个品牌支付溢价,当商家不再将美团视为不可替代的流量入口,当骑手可以在多个平台间自由切换,美团的核心价值还剩下什么?可能只剩下两个个:高客单价用户和效率。这两个环节未来会被攻破吗?等补贴再持续一两年,到了更深水区的时候,可能会有答案。

二、Token时代,美团的门票在哪?

当然,从第四季度财报来看,美团补贴开始减弱之后,是有所减亏的。市场聚焦美团短期减亏与股价反弹时,却忽视了一个对所有互联网公司更致命的问题:在生成式 AI 重构互联网的节点,美团的反应明显滞后。进入token时代,AI能力正成为核心生存能力,而美团不仅未建立新护城河,甚至尚未拿到参与竞争的入场券。

以今年AI的发展来看,大模型入口可能彻底改变商业模式。AI Agent 时代,用户消费决策入口正从App分类检索转向对话式智能代理。当通用大模型可完成从需求到下单的全流程,美团作为本地生活入口的价值将被架空。

美团财报中仅笼统提及研发投入同比增长,却从未像阿里、腾讯一样单独披露AI资本开支规模与长期规划。市场看到的是补贴战带来的短期利空出尽,却忽略了缺乏AI驱动力对美团商业模式的根本性冲击。当对手以千亿级投入构建护城河时,美团的投入差距已是代际级别。

美团过去被所谓的护城河保护的太好了,以致于挡住了它看向AI新世界的视线。当整个行业都在谈论AI重构商业逻辑时,美团还在执着于“多快好省”——这本身就是和时代的一种脱节。

美团的护城河,还能回来吗?即使监管叫停外卖大战,大家也应该思考明白一个问题:当所有人同时拿铁锹往里填土时,水沟消失的速度,比任何人想象的都要快。

如果无法快速完成战略转向,美团面临的将不仅是市场份额的流失,更是长期的生存压力。@今日话题 $美团-W(03690)$$阿里巴巴(BABA)$$阿里巴巴-W(09988)$