食品饮料行业(非白酒)低估值高股息板块与个股深度分析

一、引言

食品饮料行业在经历了2021年以来长达数年的调整后,整体估值已跌至历史极低水平。上一份报告中我们指出,食品饮料板块PE百分位仅为11.21%,是A股最被低估的板块之一。然而,投资者在关注食品饮料板块时,往往将目光集中在白酒这一权重最大的子行业上,而忽略了同样具备"低估值+高股息"特征的非白酒子板块。本报告将聚焦食品饮料行业中除白酒之外的四大子行业——饮料乳品、非白酒(啤酒/黄酒/葡萄酒)、调味发酵品、食品加工,系统梳理其中长期处于低估值且具备高股息吸引力的板块ETF和个股。

二、非白酒子行业估值全景

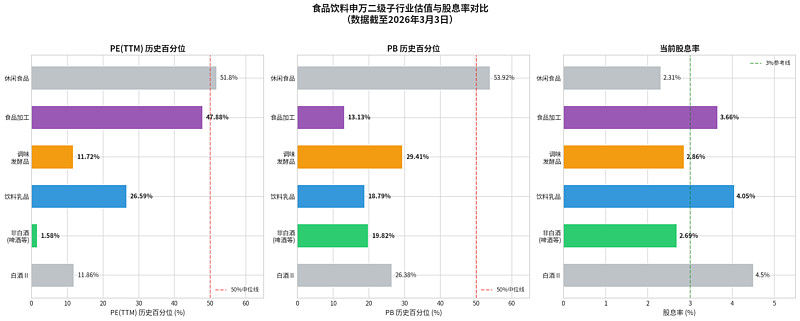

申万二级行业分类下,食品饮料行业共包含六个子行业。剔除白酒Ⅱ和休闲食品后,剩余四个子行业的估值和股息率情况如下表所示。值得注意的是,非白酒(啤酒等)子行业的PE百分位仅为1.58%,意味着当前估值低于历史上98.42%的时间,处于极端低估区域;饮料乳品的股息率百分位高达99.98%,说明当前股息率几乎处于历史最高水平。

从上图可以清晰看出,四个非白酒子行业的PE和PB百分位均处于50%以下,其中非白酒(啤酒等)和调味发酵品的PE百分位分别仅为1.58%和11.72%,属于深度低估区域。在股息率方面,饮料乳品以4.05%领先,食品加工以3.66%紧随其后,均显著高于A股整体平均水平。

三、核心高股息个股筛选

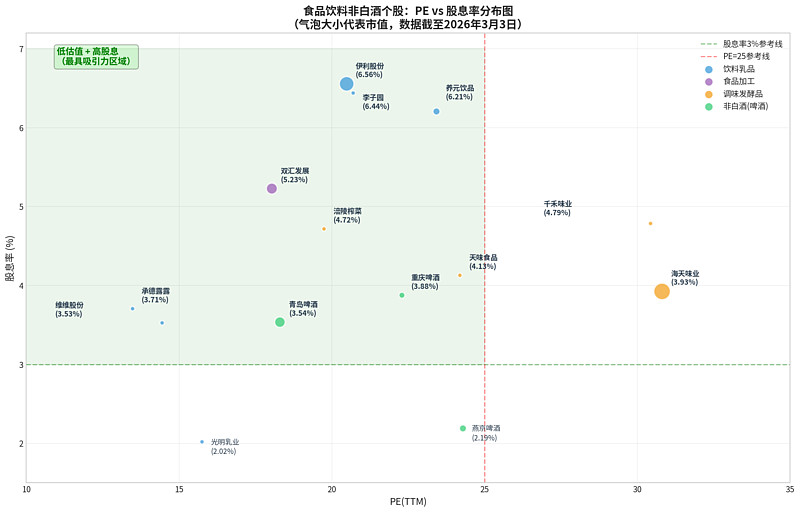

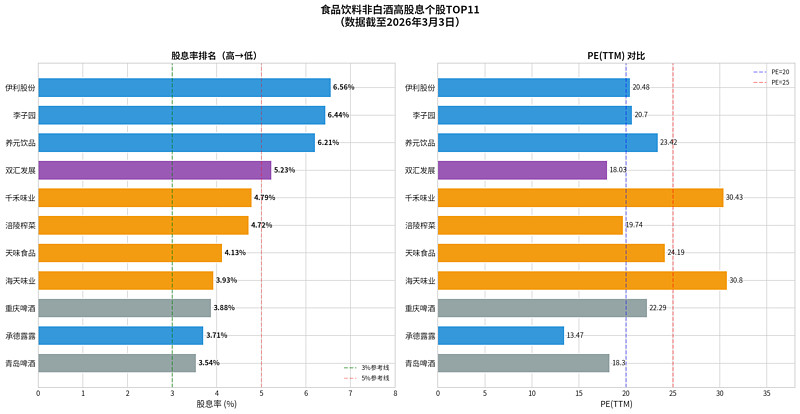

我们以股息率>3%、PE(TTM)<25为核心筛选标准,从四个非白酒子行业中筛选出11只兼具低估值和高股息特征的个股。以下按股息率从高到低排列:

四、重点个股逐一分析

4.1 伊利股份(600887)—— 乳业龙头,股息率6.56%

伊利股份作为中国乳业的绝对龙头,当前PE(TTM)为20.48倍,股息率高达6.56%,在整个食品饮料行业中排名前列。公司2025年前三季度营收同比增长1.81%,虽然净利润同比下滑4.07%,但整体经营保持稳健。伊利的核心优势在于其强大的品牌壁垒和渠道网络,液态奶、奶粉、冷饮三大业务线均保持行业领先地位。当前原奶价格处于周期低位,为公司提供了成本端的有力支撑。公司近年来持续提升分红比例,2025年度分红率预计超过70%,使得当前股息率达到历史最高水平。作为市值超1600亿的蓝筹股,伊利股份兼具防御性和股息收益,适合作为高股息组合的核心持仓。

4.2 李子园(605337)—— 含乳饮料龙头,股息率6.44%

李子园是国内含乳饮料细分赛道的龙头企业,主打"甜牛奶"系列产品。当前PE(TTM)仅20.70倍,股息率高达6.44%。虽然公司2025年前三季度营收同比下滑8.51%,面临一定的需求压力,但公司积极拓展华东以外市场,全国化进程持续推进。李子园的突出特点是高分红意愿,公司上市以来分红率持续保持在较高水平。需要注意的是,公司市值仅44亿元,属于小盘股,流动性相对有限,适合对小盘高股息标的有偏好的投资者。

4.3 养元饮品(603156)—— "六个核桃"母公司,股息率6.21%

养元饮品是植物蛋白饮料领域的绝对龙头,旗下"六个核桃"品牌家喻户晓。当前PE(TTM)为23.42倍,股息率6.21%。公司账上现金充裕,截至2025年三季度末货币资金超过百亿元,为持续高分红提供了坚实基础。虽然公司营收增速有所放缓(前三季度同比-7.64%),但核桃乳作为礼赠场景的核心品类,在春节等传统旺季仍具有较强的消费韧性。公司近年来不断加大分红力度,分红率已提升至80%以上,使得股息率持续攀升。养元饮品适合追求稳定现金流回报的长期投资者。

4.4 双汇发展(000895)—— 肉制品龙头,股息率5.23%

双汇发展是中国最大的肉类加工企业,PE(TTM)仅18.03倍,是本次筛选中估值最低的大市值标的之一。公司2025年前三季度净利润同比增长4.05%,营收同比增长1.19%,经营稳健。双汇发展的核心竞争力在于其遍布全国的冷链物流网络和强大的品牌影响力,"双汇"火腿肠等产品在消费者心中具有极高的认知度。公司长期保持高分红传统,分红率常年维持在90%以上,当前5.23%的股息率在食品加工行业中遥遥领先。作为市值近千亿的蓝筹股,双汇发展是典型的"现金奶牛"型标的。

4.5 涪陵榨菜(002507)—— 榨菜龙头,股息率4.72%

涪陵榨菜是中国榨菜行业的绝对龙头,市场占有率超过30%。当前PE(TTM)仅19.74倍,PB仅1.75倍(为本次筛选中PB最低的标的之一),股息率4.72%。公司2025年前三季度营收和净利润均实现微幅正增长,经营趋于稳定。涪陵榨菜的护城河在于其对上游青菜头原料的掌控力和"乌江"品牌的消费者认知。公司近年来积极提升分红比例,叠加股价持续调整,股息率已升至历史高位。涪陵榨菜属于典型的"小而美"高股息标的,业务简单、现金流充沛、分红稳定。

4.6 海天味业(603288)—— 调味品之王,股息率3.93%

海天味业是中国调味品行业的绝对龙头,市值超2100亿元。虽然当前PE(TTM)为30.80倍,略高于25倍的筛选标准,但考虑到其行业龙头地位和持续增长能力,仍值得纳入关注范围。公司2025年前三季度净利润同比增长10.54%,营收同比增长6.02%,在调味品行业中增速领先。海天味业的核心优势在于其覆盖酱油、蚝油、调味酱等多品类的产品矩阵和深入县乡的渠道网络。公司近年来大幅提升分红比例,股息率从此前不足2%提升至接近4%,反映了管理层对股东回报的重视。对于追求稳健增长叠加股息收益的投资者,海天味业是调味品板块的首选。

4.7 青岛啤酒(600600)—— 啤酒龙头,股息率3.54%

青岛啤酒是中国啤酒行业的标杆企业,当前PE(TTM)仅18.30倍,PB为2.70倍,股息率3.54%。公司2025年前三季度净利润同比增长5.70%,营收同比增长1.41%,在啤酒行业整体承压的背景下表现稳健。青岛啤酒近年来持续推进高端化战略,"青岛"主品牌和"崂山"副品牌形成了清晰的产品梯队。非白酒子行业PE百分位仅为1.58%,意味着以青岛啤酒为代表的啤酒板块正处于历史估值的极端底部区域。公司分红比例逐年提升,叠加回购注销等股东回报措施,中长期投资价值凸显。

4.8 承德露露(000848)—— 杏仁露龙头,PE仅13.47倍

承德露露是杏仁露品类的绝对龙头,当前PE(TTM)仅13.47倍,是本次筛选中估值最低的标的,股息率3.71%。公司虽然面临营收下滑的压力(前三季度同比-9.42%),但凭借"露露"品牌在北方市场的深厚根基和稳定的现金流,仍然具备较强的防御属性。承德露露的突出特点是极低的估值水平——13.47倍的PE在整个食品饮料行业中几乎是最低的,为投资者提供了较高的安全边际。

4.9 重庆啤酒(600132)—— 高端啤酒代表,股息率3.88%

重庆啤酒背靠嘉士伯集团,是国内高端啤酒市场的重要参与者。当前PE(TTM)为22.29倍,股息率3.88%。虽然PB高达19.92倍(主要由于历史商誉和轻资产模式),但从PE和股息率角度看仍具吸引力。公司旗下拥有"乌苏"、"重庆"、"嘉士伯"等多个知名品牌,在西部和新疆市场具有显著优势。重庆啤酒长期保持高分红传统,分红率常年在90%以上,是啤酒板块中股息率最高的标的。

五、相关ETF产品

对于希望通过ETF进行分散化投资的投资者,以下产品值得关注。需要说明的是,目前A股市场尚无专门跟踪"非白酒食品饮料"的ETF,现有产品均包含一定比例的白酒成分股。

其中,$食品饮料ETF华宝(SH515710)$ 最值得关注。其标的指数中证细分食品饮料产业主题指数的PE仅为19.68倍,位于近10年来2.94%分位点的极端低位。该指数的成分股中,非白酒标的占据相当比重,包括伊利股份、双汇发展、海天味业、青岛啤酒等本报告重点推荐的高股息个股。通过该ETF,投资者可以一键配置食品饮料行业的低估值高股息组合。

六、投资策略与风险提示

6.1 三类投资组合建议

高股息优先组合(股息率>5%): 伊利股份、李子园、养元饮品、双汇发展。这四只个股的股息率均超过5%,适合以获取稳定现金流为主要目标的投资者。其中伊利股份和双汇发展作为大市值蓝筹,流动性好、波动率低,可作为组合核心;李子园和养元饮品市值较小,可作为卫星配置以增厚收益。

低估值优先组合(PE<20): 承德露露(PE 13.47)、双汇发展(PE 18.03)、青岛啤酒(PE 18.30)、涪陵榨菜(PE 19.74)。这四只个股的PE均低于20倍,估值安全边际较高。即使基本面短期承压,低估值本身也提供了较好的下行保护。

均衡配置组合: 伊利股份 + 双汇发展 + 海天味业 + 青岛啤酒 + 涪陵榨菜。该组合覆盖饮料乳品、食品加工、调味品、啤酒四大子行业,兼顾了行业分散化和个股质量,平均股息率约4.6%,平均PE约21.5倍。

6.2 关键催化因素

当前食品饮料非白酒板块面临多重潜在催化因素。首先,扩内需政策持续加码,2026年政府工作报告预计将进一步强调促消费,食品饮料作为必选消费的核心品类将直接受益。其次,原材料成本红利延续,原奶、大豆、包材等主要原材料价格处于周期低位,有利于食品企业毛利率改善。第三,分红比例持续提升,在监管层鼓励上市公司加大分红力度的政策背景下,食品饮料龙头企业的分红率仍有进一步提升空间。第四,机构配置处于历史低位,过去两年资金偏好电力、煤炭等传统红利股,食品饮料板块的机构持仓已降至历史低位,存在较大的回补空间。

6.3 风险提示

投资者需要关注以下风险因素:一是消费复苏不及预期,如果宏观经济和居民收入增长持续低迷,食品饮料行业的营收增速可能进一步放缓;二是行业竞争加剧,部分子行业(如调味品、速冻食品)面临新进入者和渠道变革的挑战;三是原材料价格波动,虽然当前成本端较为有利,但大宗商品价格的突然上涨可能压缩利润空间;四是高股息的可持续性,部分公司的高股息率建立在利润下滑导致股价下跌的基础上,需要关注分红的可持续性。

七、总结

食品饮料行业中的非白酒板块正处于一个罕见的"低估值+高股息"窗口期。非白酒(啤酒等)子行业PE百分位仅1.58%,饮料乳品股息率百分位高达99.98%,调味发酵品PE百分位仅11.72%,食品加工PB百分位仅13.13%——四大子行业从不同维度展现出极具吸引力的估值水平。在筛选出的11只核心标的中,伊利股份(6.56%)、李子园(6.44%)、养元饮品(6.21%)的股息率甚至超过了许多传统红利股,而双汇发展(PE 18.03)、承德露露(PE 13.47)、青岛啤酒(PE 18.30)则提供了极高的估值安全边际。

对于ETF投资者,食品饮料ETF华宝(515710)的标的指数PE仅19.68倍,位于近10年来2.94%分位点,提供了一键配置食品饮料低估值高股息组合的便捷工具。

免责声明: 本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。文中所涉及的个股和ETF仅为分析示例,不代表推荐买入。投资者应根据自身风险承受能力和投资目标,独立做出投资决策。

数据来源: 乐咕乐股网申万行业数据、东方财富网、新浪财经、开源证券研究报告、广发证券研究报告、国信证券研究报告。所有数据截至2026年3月3日。