宏明电子(301682)上市首日价格分析

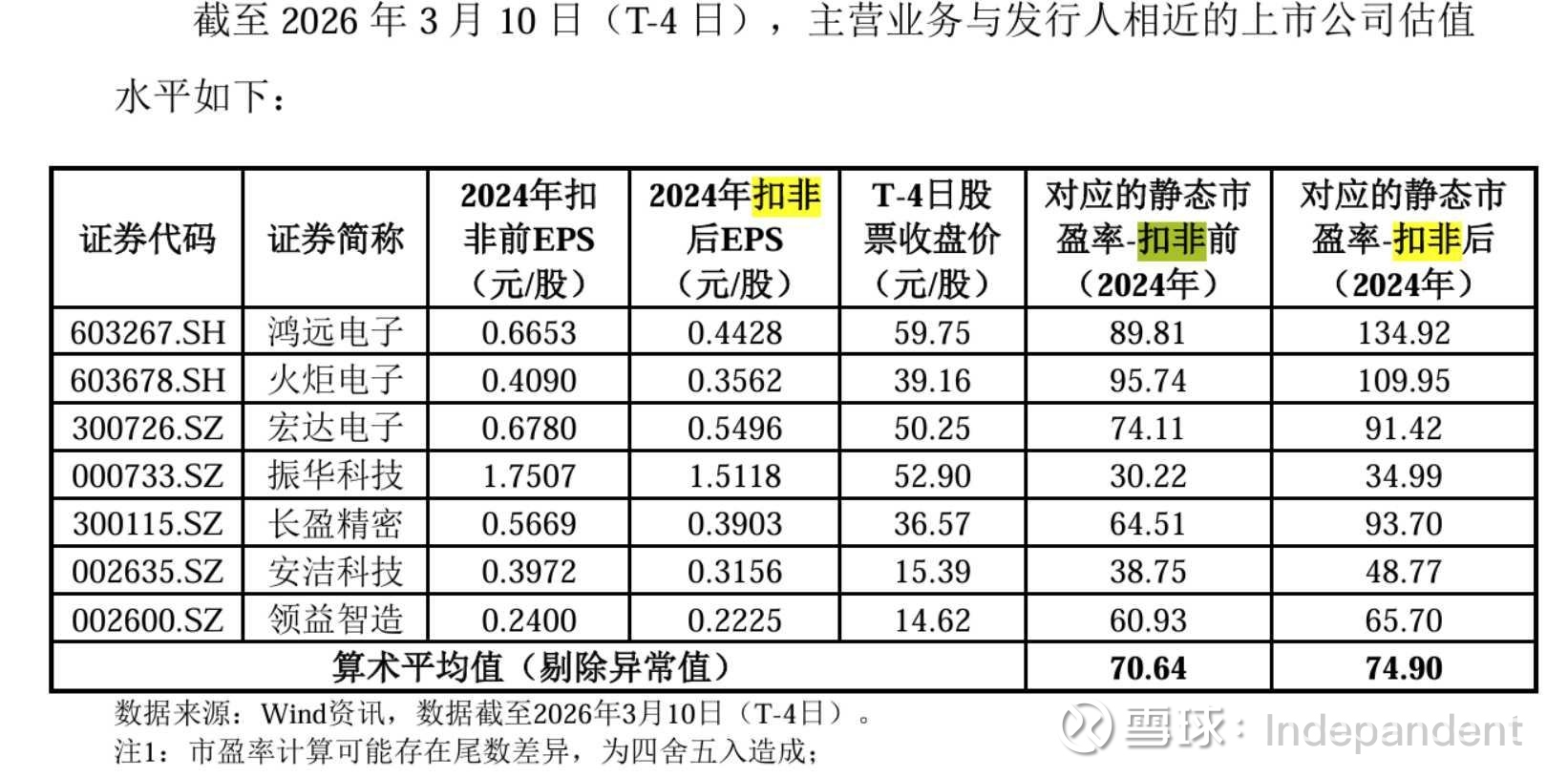

根据公司发布的招股说明书,同类公司估值水平算数平均值上扣费前静态市盈率70.64倍,扣非后74.90倍。

而当前宏明电子上市市值84.67亿,

公司2024年净利润2.682亿,扣非净利润2.519亿,当前市值对应24年业绩,市盈率分别31.57倍和33.61倍。

根据公司最新发布的2025年业绩,2025年净利润3.187亿,扣非净利润3.111亿,对应最新市盈率分别为26.56倍和27.22倍。

如果以当前市场同类企业估值情况作为参考,那么宏明电子上市时市值大约在225.13-233亿之间,对应股价185.217-191.70元。

但当前情况是此股价对应的是同类企业的算数平均估值,因此在具体对上市价格做估测时,需要按照公司经营情况,以及情绪面对公司做一些折溢价。

情绪面溢价:

(1) 最大的溢价便是公司作为新股上市存在炒作的预期,当前市场环境比较混乱,新股的炒作预期会相对更强一些,但溢价多少就仁者见仁智者见智了。

基本面溢价:

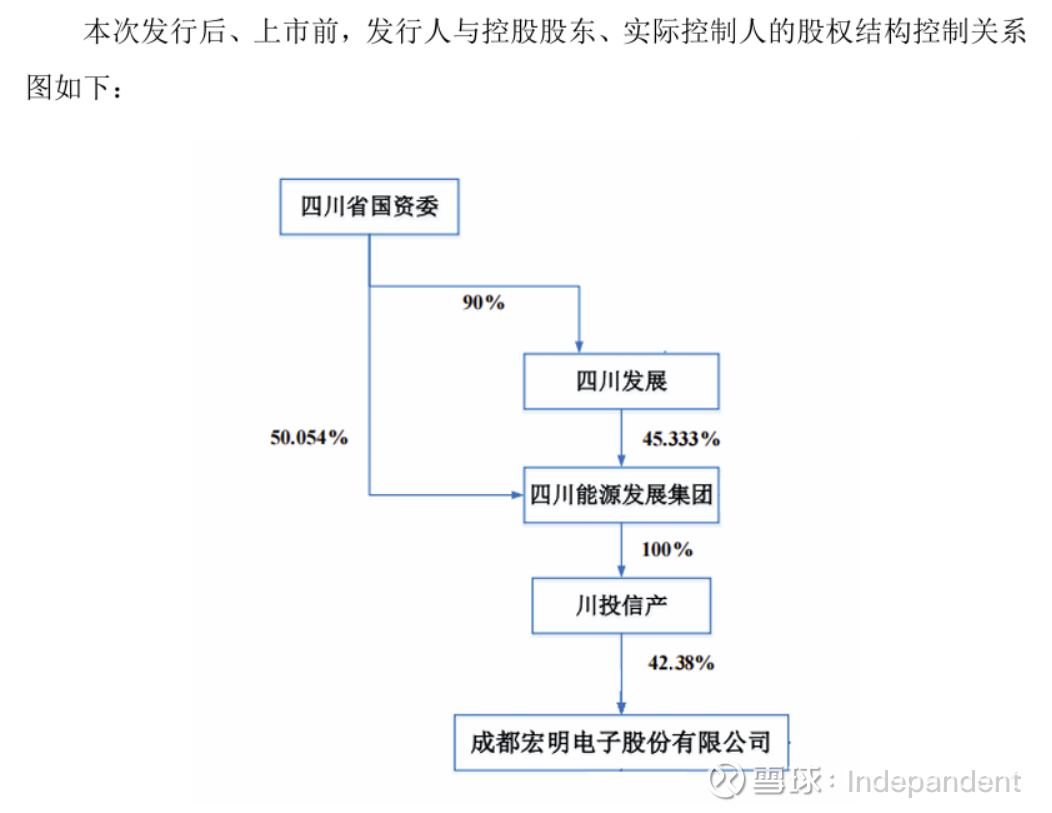

(1) 宏明电子是一家具有60多年历史的高可靠电子元器件龙头企业,前身是国家“一五”时期156项重点建设工程之一,目前由四川省国资委控股,上市后股份占比42.38%。因此发行的合规性、公司财务报表的可信程度,以及公司上后的业绩前景,是可以上大分的,上市后业绩一落千丈的可能性相对较低。

(2) 公司业务分为两大块,电子元器件和精密零组件:

电子元器件方面:

1. 以阻容元器件(尤其是多层瓷介电容器MLCC)为主,产品广泛应用于航空航天、武器装备、船舶、核工业等防务领域,是该领域的重要供应商,具有很高的行业地位和声誉

2. 拥有国家企业技术中心、国家“863”电子瓷料研发中心等多个国家级研发平台,掌握了多项核心材料和产品的制备技术,多项产品达到国际先进水平,实现了国产化替代。

3. 市场地位突出:防务领域,是全国最大的特种MLCC电容器、军用有机薄膜电容器、军用位移传感器、军用热敏电阻的研发制造企业,品牌信誉高,客户关系稳固。

4. 资质与壁垒:防务领域资质门槛高,客户黏性强,定型后不易更换供应商,形成了强大的竞争壁垒。

5. 产业链完整:是国内少数从电子材料(瓷料、浆料)到元器件全产业链布局的企业,具备自主可控能力。

6. 也算得上是航空航天、武器装备、船舶、核工业等防务领域概念股,赚不赚得到钱另说,多种概念集一身、至少炒作起来不会被拉下。

7. 而且从下游需求角度看,航空航天、武器装备、船舶、核工业等防务领域的发展潜力都是实实在在的,因此公司产品的需求端未来应该不会太差。

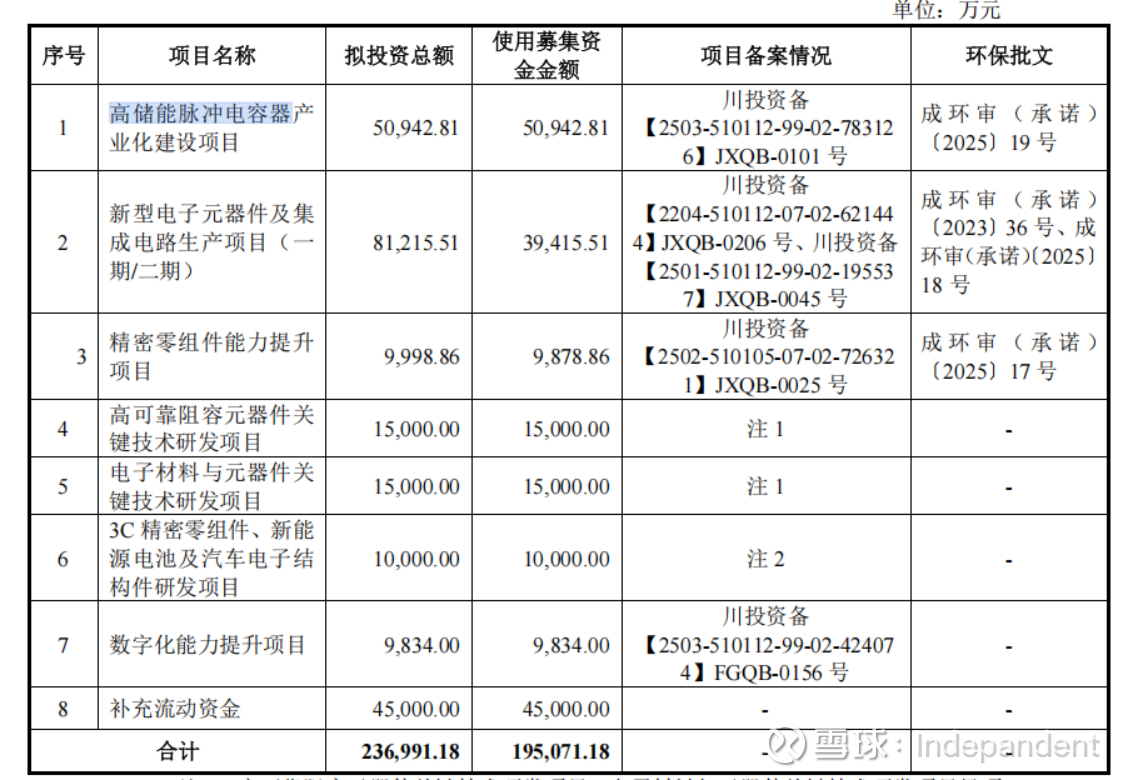

8. 而且公司上市以后潜在的信誉和质量背书会更强大,募集来的资金用于扩大产能以及研发,应该会加强公司产品的竞争力。

另一方面风险点:

1. 自2023 年以来,由于受到国际战争形态变化等因素影响,各防务领域集团 公司在装备建设中积极推进低成本可持续发展战略,导致公司2022年至2025年1-6月,高可靠电容器平均 销售价格分别为10.18元/件、8.80元/件、7.35元/件和7.40元/件,整体呈下降趋势。进而反映到公司业绩上2023年和2024年,电子元器件业务销售收入分别同比增长2.78%和下降 9.36%;2025 年 1-6 月,电子元器件业务销售收入同比增长5.97%。净利润23年-24年同样产生了较大下降,分别下降8.54%和34.84%。(但好在这种业绩下行趋势似乎在2025年得到终结,2025年公司营业收入同比增长4.93%,净利润同比增长18.82%,扣费净利润同比增长23.51%,2026年截止3月20日,公司一季报预告近利润1.4-1.44亿,同比增长1%-4%。)

精密零组件:

1. 主要为苹果公司产业链提供平板电脑、笔记本电脑等消费电子产品的精密结构件。(这个面临一定苹果产业链外移的问题,发行人仍将在苹果产业链中占据一定市场份额, 但经营业绩预计将持续受到影响)

2. 目前也在扩展新能源电池、汽车结构件、以及非苹果产业链消费电子业务。(这个也是业绩增长潜力所在)

公司财务面:

利润表:

1. 收入与利润趋势背离后修复:公司收入从2022年的高点逐年下滑,至2024年触底。然而,2025年上半年收入已达到2024年全年的61%,且毛利率回升至50%以上,带动归母净利润半年数据接近2024年全年水平。这强烈表明2025年是业绩的拐点之年,盈利能力正在快速修复。

2. 毛利率是利润波动的核心驱动因素:2023年毛利率逆势上升(53.49%),主要是因为当年低毛利的精密零组件收入占比大幅下降。2024年毛利率跌至43.56%,是导致归母净利润下降34.8%的直接原因。2025年上半年毛利率迅速回升至50.59%,显示防务业务的价格压力可能有所缓解,或公司成本控制见效。

3. 期间费用控制良好:2025年上半年期间费用率降至18.61%,为报告期最低。其中研发费用率从2022-2024年平均9%以上,降至5.97%。这虽然有利于短期利润,但需关注研发投入减少是否会影响长期技术竞争力。

资产负债表:

1. 资产扩张稳健,结构优化:总资产持续增长,主要来自固定资产和在建工程(如宏科二基地项目)的投入,表明公司仍在扩张产能。流动资产占比稳定在70%左右。

2. 财务杠杆降低,偿债能力增强:合并资产负债率从39.90%稳步下降至34.66%,流动比率和速动比率显著提升,说明公司长期和短期偿债能力均在增强,财务结构更趋稳健。

资产负债表风险点:

1. 存在应收账款的风险:2025年6月末高达20.8亿元,占流动资产51.46%,占总资产36.38%。其占营收比例(年化)高达136%,回款周期极长。1年以上账龄的应收账款占比从2022年的10.76%攀升至2025年6月末的21.99%,坏账风险持续累积。(个人感觉下游防务领域基本是国家控制的领域、账款应该只会存在拖欠,不至于最终钱要不回来。这点可以从现金流量表中得到答案)

2. 存在存货的风险,2025年6月末为8.99亿元,其中1年以上库龄存货占比高达39.69%,导致存货跌价准备计提比例达到24.18%(报告期最高)。大量长库龄存货可能面临价值缩水风险。(公司也在招股说明书中解释过其中的必要性,但国企做库存管理倒是真的很差劲,这个需要值得关注)

现金流量表

1. 盈利质量存在季节性波动:2022年和2025年上半年,经营现金流净额远低于同期净利润(净现比仅0.4-0.5),主要是因为下游防务客户集中在下半年回款。而2023、2024全年净现比大于1,说明全年来看公司利润的“含金量”较高,能够转化为实实在在的现金。

2. 投资活动持续扩张:投资活动现金流连续为负,且净流出额逐年增大(2024年达3.26亿元),主要用于购建固定资产(如募投项目),显示公司处于产能扩张期。

3. 筹资需求减弱:筹资活动现金流净额从2022年的净流出0.4亿元扩大至2024年的净流出2.26亿元,主要原因是偿还了大量借款,同时持续进行现金分红。这进一步印证了公司偿债能力增强,对外部融资的依赖度在下降。

所以综合评价一下,当前公司相较于A股大多数企业(70%)来说基本面都要更加扎实一些,公司毛利率47%,净利率17.6%,说明产品也具有较强竞争力,未来发展前景和潜力也较高。

各位中签的幸运投资者,大家觉得这样的公司上市第一天多少钱值得你交出手中宝贵的筹码?我个人从中肯角度觉得这个价格应该是不低于220的!