$新疆新鑫矿业(03833)$$新疆新鑫矿业(03833)$ 算了下26年也就4.2亿~7亿(镍按照22000~25000美元算,2.4~5亿利润,萤石矿满产120万吨,1.8亿利润)利润,目前位置有什么低估的?

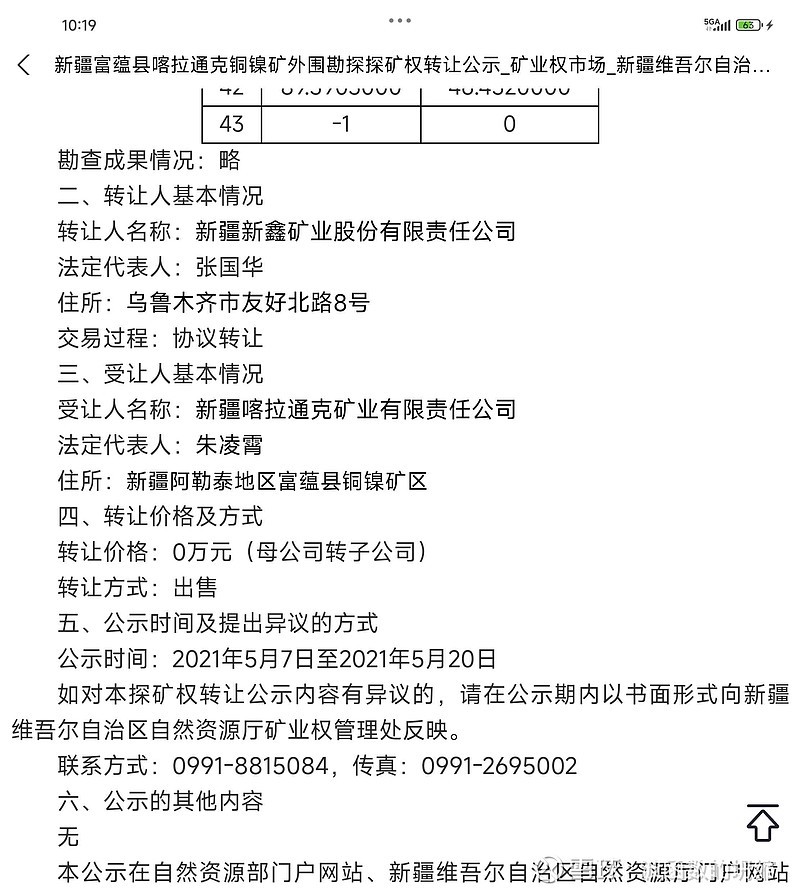

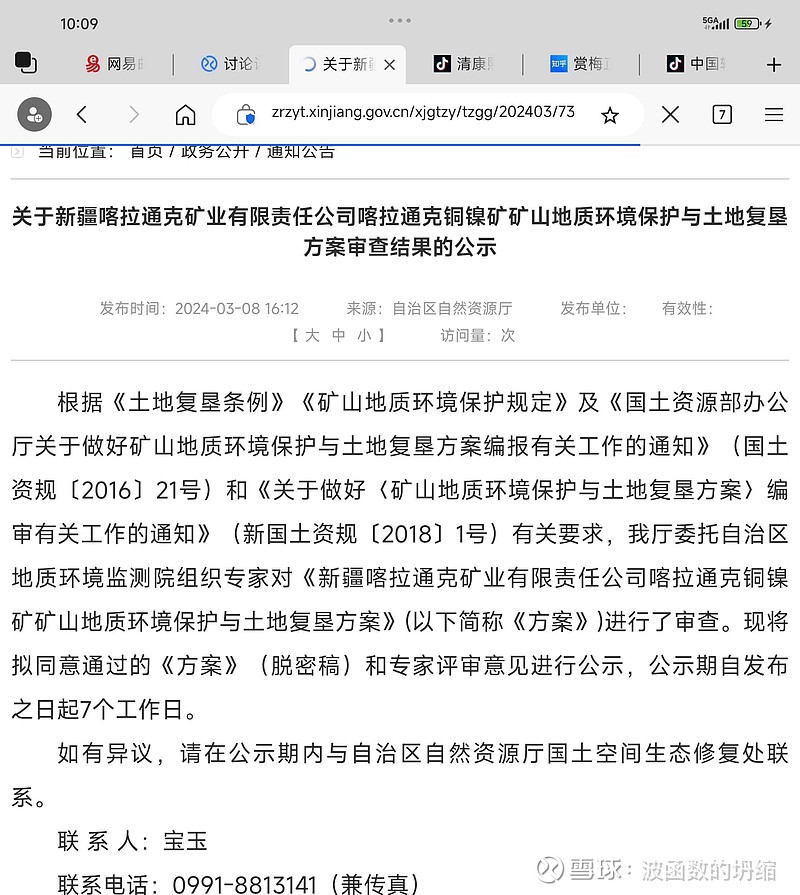

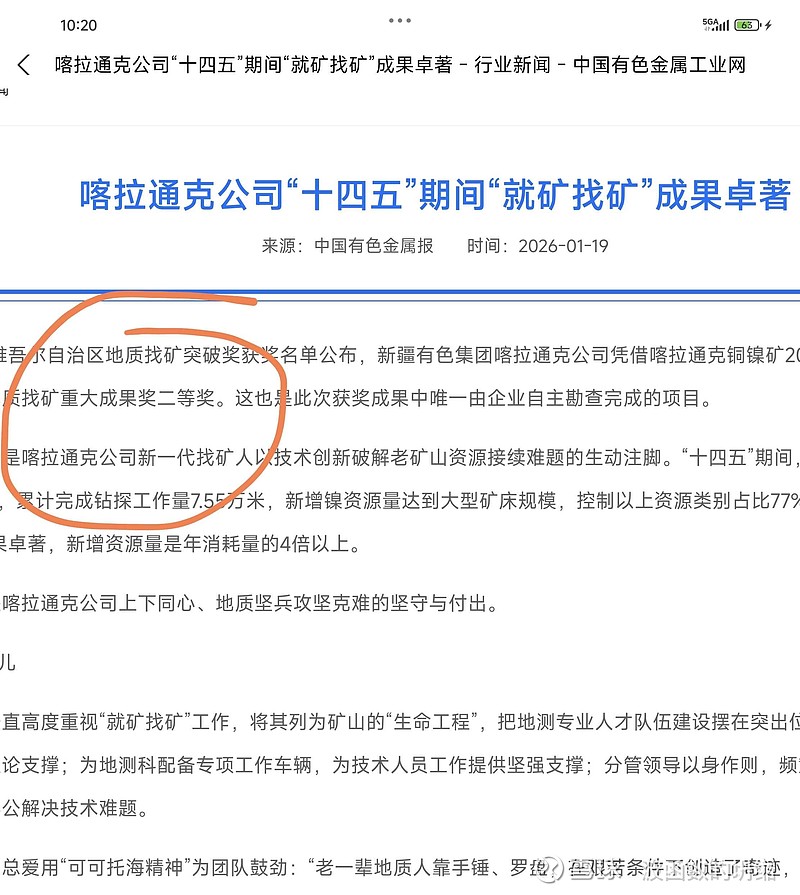

初看是这样,但是未来呢,目前新增的准葛尔东喀拉通克外围铜镍矿探矿权正在推进采矿权不远了,推进五年了,应该是个大型矿床,镍含量4.61%,具体多少算不出来,应该是不少估计。

综合来讲60亿肯定是低估了。

下面的问题

A股上市情况,A股矿业公司还让上市吗?上市时间和上市价格,1.5pb~2pb价格上市价格?反正不允许低于净资产。

再就是准噶尔北塔山铜镍钴矿带新发现:6条矿体背后的是不是开展探矿了,铜和镍的金属量大概有多少?一般按照经验,一万吨铜给2-3亿的市值估值。

下面我根据目前掌握的情况推测,目前喀拉通克外围发现的铜镍矿是定义为“大型矿山”,贯入式块体,最高镍含量4.61%,发现金属储量超过年消耗量的四倍,新疆就矿找矿重大成果二等奖,经过计算金属储量应该至少是翻倍了,就是铜48万吨,镍44万吨,加上亚洲最大单体萤石矿的估值(产出量和金石差不多,金石资源一半的市值是80亿,算五十亿吧),加起来,60亿市值1.0pb肯定低估了。

估计A股上市按照总市值140~150亿上市。港股目前的价格偏低。看点就是正在进行和已经部分完成的铜镍的翻倍扩产和萤石矿的电池级和半导体级高纯度酸性萤石矿精粉(萤石矿已经靠进口,进口的也大多是低品位的,萤石矿有点像稀土的贱卖,中国以18%的储量供应68%的世界产能,不可持续),给利润带来的比较大的影响,翻倍产量,铜高位,镍价在缓慢抬升,毛利润估计要涨很多![]() 几倍那种,小而美,萤石矿占国内的15%,回调到2.0港币,市值四十来亿的时候位置就不错。有色没有便宜的了,..............

几倍那种,小而美,萤石矿占国内的15%,回调到2.0港币,市值四十来亿的时候位置就不错。有色没有便宜的了,..............