A 股教育股冰火三重天:转型的赢家、困局与边缘

多鲸

· 福建

政策调整的余波尚未散去,市场环境依旧复杂多变,资本的冷暖在这一行业表现得尤为突出。同样是教育股,却有人逆势高歌,有人步步下滑,还有人徘徊在冷热之间,进退两难。

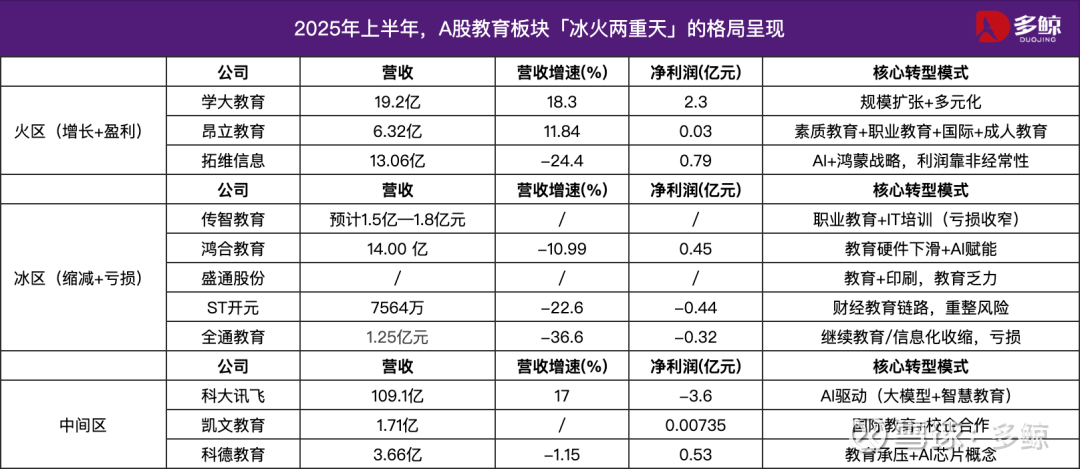

就在 2025 年上半年,A 股教育板块依旧延续了「冰火两重天」的格局。一边是大量企业在继续教育、K12 培训、教育硬件等传统业务中苦苦挣扎,营收与利润双双下滑;另一边,则有少数公司展现出了逆势突围的姿态,或者凭借规模扩张实现高增长,或者通过战略转型迎来扭亏,甚至有企业借助资本概念成功引起市场关注。

被归入「火区」的公司,表面上呈现出热火朝天的繁荣景象,但深入剖析它们的财报和战略路径,就会发现其中既有真实的增长,也有暂时的幻象。

在这其中,学大教育、昂立教育、拓维信息是最值得观察的典型。它们代表了三种不同的突围路径:规模扩张、全面转型、技术驱动。这三种路径折射出教育股在「双减」政策落地后的新生存逻辑,也为整个行业提供了不同的镜鉴。

点击查看全文