职教双生浪:吴氏家族的「轻舟」与「重舰」

在中国职业教育迎来政策东风的时代,有两家教育公司格外值得关注——中国东方教育与中国新华教育。它们同出吴氏家族,虽血脉相连,却走出了截然不同的发展路径。前者深耕技能培训,以「新东方烹饪」「新华电脑」「万通汽修」等技能教育品牌构筑行业标杆;后者则依托本科与大专院校扩招,稳扎稳打于学历教育赛道。透过财报数据、政策环境与企业布局,我们既能看清两家公司在同一时代大势下的不同发展轨迹,亦可借此窥见中国职业教育的未来走向。

吴氏家族的教育版图,始于上世纪九十年代的新华教育体系。早期的新华以计算机与职业培训为主,在民办教育快速崛起的年代里,积累了品牌和师资的双重优势。随着业务扩张和政策监管趋严,家族逐渐将「学历教育」与「职业技能培训」分拆运作,形成了如今的两家上市公司:2018 年的中国新华教育与 2019 年的中国东方教育。

前者深耕高等教育,依托安徽新华学院、南京财经大学红山学院等学校,构建起以本科与大专为核心的院校体系;后者则布局技能培训,以「新东方烹饪」「新华电脑」「万通汽修」「欧曼谛美业」等品牌形成矩阵,覆盖烹饪、美发、美业、汽车、信息技术等领域。

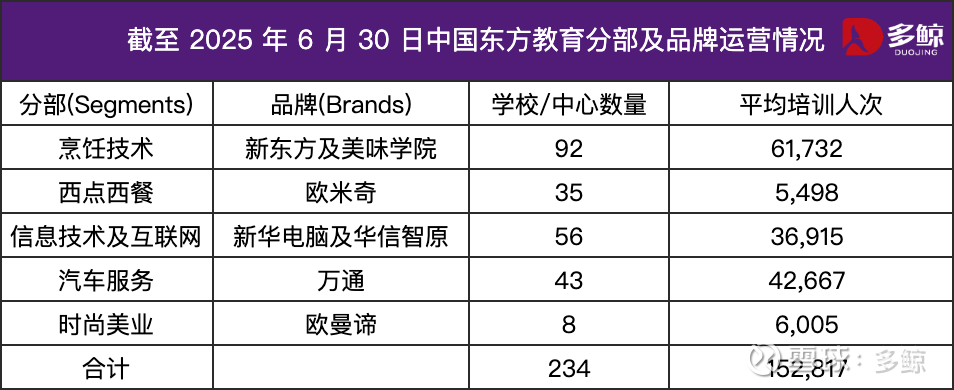

截至 2025 年 6 月,中国东方教育在全国运营 234 所学校与培训中心,在校学员总数超过 15 万人次。其中,烹饪与汽车服务两大板块合计贡献学员逾 10 万人,占总数近七成;信息技术板块近年来增长迅速,已成为新的支柱,运营中的学校/中心仅次于烹饪板块。这种「多赛道+品牌矩阵」的模式,使其能够在政策风口来临时快速对接,并在不同产业间分散风险。

数据来源:中国东方教育 2025 年中期报告

更重要的是,东方教育正在用「定向班」模式打通学校与企业之间的链条。比亚迪、华为等龙头企业,甚至湘菜品牌「费大厨」,都已与东方教育共建定向班。学生从招生阶段起就按企业标准培训,企业派出教师参与授课,学校负责生活与技能教育,最终毕业即被企业吸纳。这种「招生即就业」的合作模式,正好回应了政策强调的「产教融合」「订单培养」。

与此同时,东方教育也在加速国际化布局。作为「一带一路」技能筑梦行动的参与者,集团探索「技能+文化」双输出,在东南亚、中亚等地推进专业标准互通与跨国校企合作,力图把中国的职教经验带向海外。这一动作与政策倡导的「职业教育走出去」相呼应,显示出其在国际化战略上的主动性。

在新兴产业赛道上,东方教育同样快速响应政策信号。新能源、智能制造、无人机等成为其新的专业方向:在汽车服务板块,与比亚迪、奇瑞共建新能源/智能网联实训基地;在信息技术板块,推出「无人机应用技术」课程,与地方科研机构联合培养。甚至在美业方向,集团也开辟了新的增长点。旗下欧曼谛美业教育 2024 年营收同比增长 125%,长期课程学员数增长超过一倍,美业成为新的增长引擎。

与东方教育的灵活多元不同,新华教育则更多依赖「学历教育扩容」的政策红利。集团目前营运四所民办学校,涵盖本科、临床医学院、独立学院与中职。随着职业教育被赋予「与普通教育同等地位」,本科与大专院校的扩招使其维持稳健增长。其战略着力点在于「应用型+国际化」定位,紧密对接战略性新兴产业,走内涵式、高质量发展道路。但学历教育的扩张受限于招生计划、审批制度与区域教育资源,成长性往往受制于政策空间。

东方教育选择「快速响应、灵活扩展」的路线,而新华教育则以「稳健扩容、制度嵌入」构筑壁垒。两条路径的选择背后,其实是对中国职业教育政策周期的不同回应。

近三年,中国职业教育被推向前所未有的战略高度。从「技能照亮前程」行动到《关于深化现代职业教育体系建设的意见》,再到职业教育法修订,国家政策持续强化职业教育与普通教育「同等地位」,并要求在「十四五」期间大规模提升技能人才储备。

教育部相继发布近 800 项职业教育专业教学标准,覆盖中职、高职、本科多个层级;职业本科试点扩容、产教融合、校企合作、双师型教师培养等关键词不断出现,标志着职业教育体系正从「补充教育」走向「主干教育」。

这些政策信号迅速传导至资本市场。2024–2025 年,职业教育概念股迎来回暖,股价普遍反弹,市场关注焦点从「教育属性」转向「产业供给」。在这一波结构性行情中,东方教育与新华教育成为两种不同的政策承接模式:一个紧抓就业导向与技能培训的即时红利,一个深耕学历教育、积累长期制度价值。

在这样的政策语境下,两家公司的财务表现延续分化趋势。2025 年上半年,两家同属吴氏家族的教育公司交出了一份截然不同的答卷:东方教育继续加码扩张,而新华教育则守住稳健盈利。

东方教育的节奏明显更快。公司上半年实现收入 21.86 亿元,较 2024 年同期的 19.83 亿元 增长 10.2%。毛利达到 12.53 亿元,同比增长 19.2%,毛利率维持在 57% 左右,显示其扩张并未侵蚀盈利质量。费用结构的变化揭示了战略取向:销售开支 4.91 亿元,仅比去年同期增加 5.8%;行政开支 2.36 亿元,较上年同期小幅下降;研发开支则从 5425 万元减少至 4465 万元,下降近 18%。这意味着公司在扩张过程中更愿意把资源投向招生和市场推广,而不是研发迭代。利润端的表现也印证了这一点——经营溢利 5.90 亿元,同比增长 44.8%;归母净利润 4.03 亿元,同比提升 48.3%。通过规模效应与费用控制,东方教育在短期内提升了盈利能力。

战略层面,东方教育搭建了「集团研究院—事业部研发中心—院校研发小组」的三级研发体系,每年保持 30%的专业更新率,以确保课程与产业需求紧密对接。区域布局上,七大区域中心稳步推进,安徽区域中心在校生规模已突破 3 万,整体目标直指 20–30 万人。细分板块中,美业教育被确立为未来三年的重点,公司计划新增 15 所以上院校,营收力争实现 三倍增长。同时,公司设定中期目标:收入年均增长约 10%、利润年均增长 20%,并承诺未来三年分红比例不低于净利润的 60%。换句话说,东方教育正在用「规模优先」的进攻型打法,试图承接政策推动下的技能培训扩容红利。

新华教育的步伐则显得更稳健。2025 年上半年收入 3.63 亿元,与 2024 年同期的 3.56 亿元几乎持平,仅增长 2.0%。但利润端却表现坚挺:经营溢利 2.68 亿元,同比增长 20.4%;归母净利润 2.56 亿元,同比增长 20.3%。关键在于费用控制:销售及分销成本仅 7090 万元,较去年同期下降三成以上;行政开支 1.66 亿元,与去年相比变化不大。高达 65.3% 的毛利率和接近 70% 的净利率,让新华教育在收入停滞的背景下,依旧保持了强劲的盈利能力。

不过,现金流状况提醒人们其背后的隐忧。经营活动现金流仍为 –1.08 亿元,合同负债同比减少近 97%,现金及定期存款下滑,显示其收费和预收账款模式正在调整。公司基本每股收益为 0.159 元;平均净资产收益率为 6.72%,较上年同期提升 0.7 个百分点。从资本市场角度看,市盈率仅 2.67 倍,市净率 0.25 倍,处于明显低估区间。这意味着,新华教育的财报逻辑更像「效率优先」的防御型打法:稳住高毛利率与净利率,守住院校资源和口碑,静待职业本科扩容等政策释放长期红利。

把两家公司的财报放在一起对照,可以清楚看到两种不同的逻辑:东方教育通过费用优化与规模扩展实现收入和利润的双升,但背后是对研发投入的取舍,属于「规模优先」的进攻型打法;新华教育则在规模端几乎没有增长,却凭借高毛利率和严控成本,把利润稳定在高位,是典型的「效率优先」的防御型策略。两家公司共同勾勒出职业教育的双重逻辑:东方承接政策红利的即时需求,新华沉淀制度价值的长期潜能。

从更宏观的角度来看,中国职业教育正进入「扩容+提质」的新阶段。

一方面,就业压力与产业升级叠加,使得「高技能人才短缺」成为突出矛盾。人社部数据显示,中国技能劳动者占就业人口比例不足 30%,其中高技能人才仅约 6%。技能培训的增量空间依旧广阔。东方教育所布局的烹饪、美发、汽修等行业,本质上是民生刚需,具备稳健且持久的市场韧性。

另一方面,学历教育正在经历地位重塑。教育部数据显示,全国职业本科数量逐年增加,职业教育高质量发展的「顶层设计」逐渐成型。新华教育所在的赛道,其核心价值在于「长坡厚雪」:学历教育能积累品牌与资产,但成长性取决于政策对扩招与学位认证的支持。

这两条路径的背后,映射出一个更大的逻辑:政策驱动与市场刚需正在形成「双轮共振」。短期内,技能培训更直接地承接就业和培训补贴的政策红利;长期看,学历教育的制度化与正规化,将成为职业教育体系稳定的「压舱石」。

在职业教育被纳入国家战略的大背景下,资本市场看重的不只是短期的利润弹性,也在寻找长期的制度价值。真正的未来,或许不是技能与学历的二元对立,而是二者的融合:既要有面向就业的培训响应,也要有面向发展的学历积淀。只有在这两条路径上找到平衡,职业教育才能在扩容与提质之间走得更远。这也是资本市场重新聚焦职业教育时,最希望看到的平衡点。

从这个意义上说,中国东方教育与中国新华教育,一个像急随政策风势的「轻舟」,一个像承载制度价值的「重舰」。它们在不同节奏中前进,构成了中国职业教育中具有代表性的「双生浪」。