聊聊北汽,欢迎股东们评论区集思广益

北汽我两年前做赛力斯的时候就研究了,一直不看好,也没正式重仓买过,只是极小仓位打野玩过。直到这次享界S9T上市,加上近两年在股市的磨砺,我才重新对北汽提起兴趣,个人感觉是有一些机会的,但一个人难免片面化,加之北汽的股评区一直没有大V坐镇,也缺乏系统性阐述其逻辑的帖子,我就来一次抛砖引玉吧,欢迎评论区大家集思广益去伪求真。

一.基本面

先总结一下羸弱的基本面吧,要不是有个好爸爸,这公司真早就破产退市了。

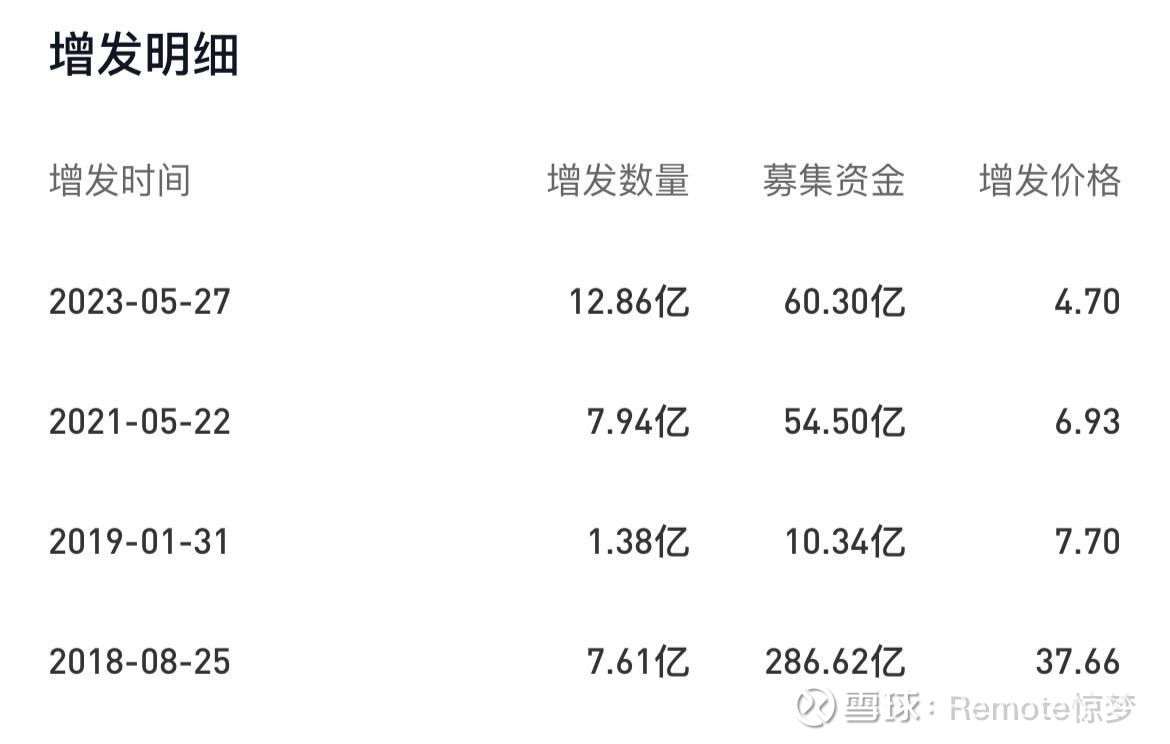

1、已经增发募资412亿了,在华为介入之前北汽蓝谷没有取得一点像样的成绩,至今毫无作为,现在又没钱了,计划定增60亿,正在推进中。作为对比,赛力斯只增发了217亿,问界起来前亏损了100亿。

2、过去5年亏损了296亿,加上今年上半年亏损23亿,下半年估计亏损20亿,亏340亿了,真是挥金如土,太残暴了,放眼全国所有企业这也是独一份了。

二.风险

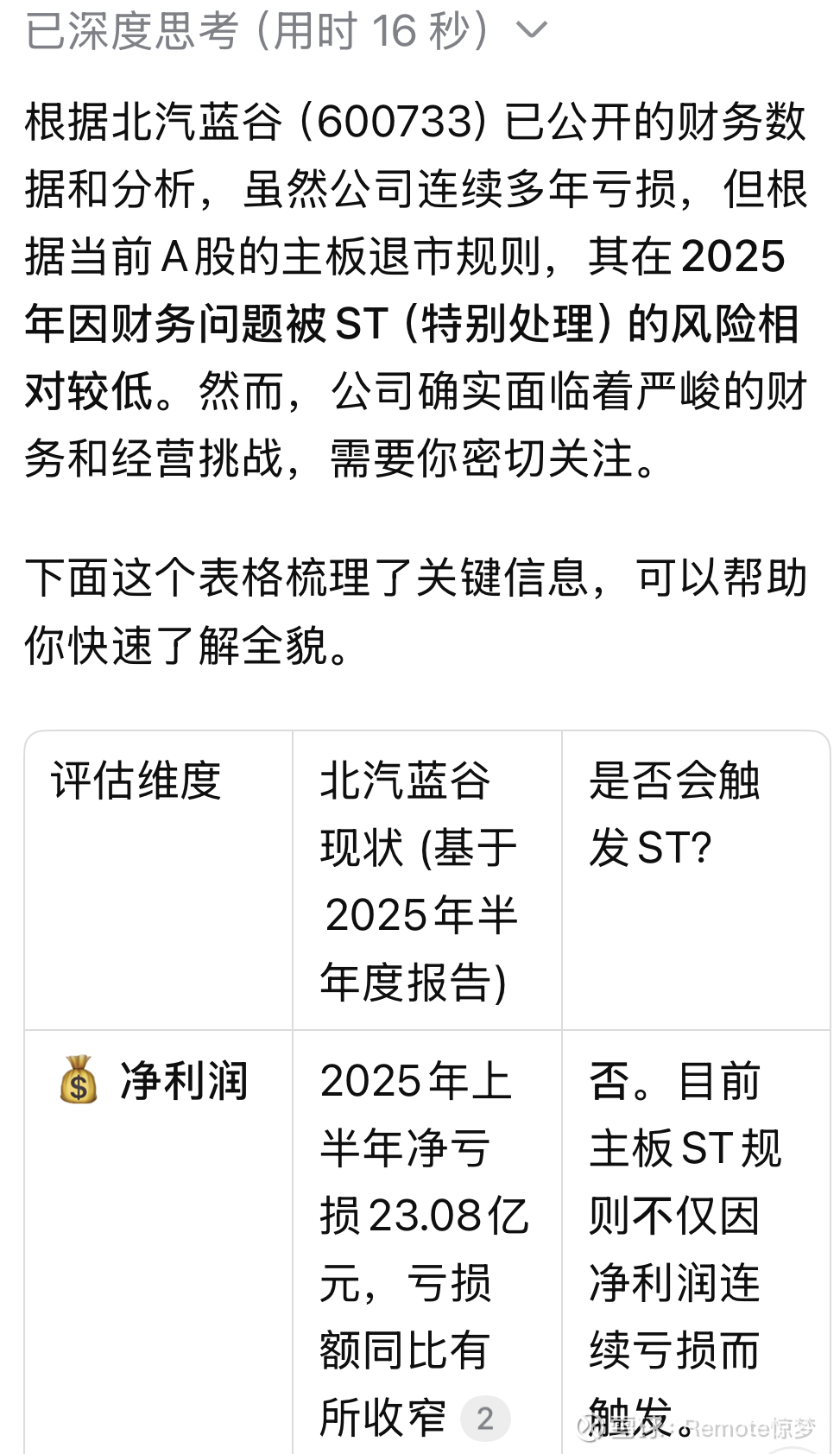

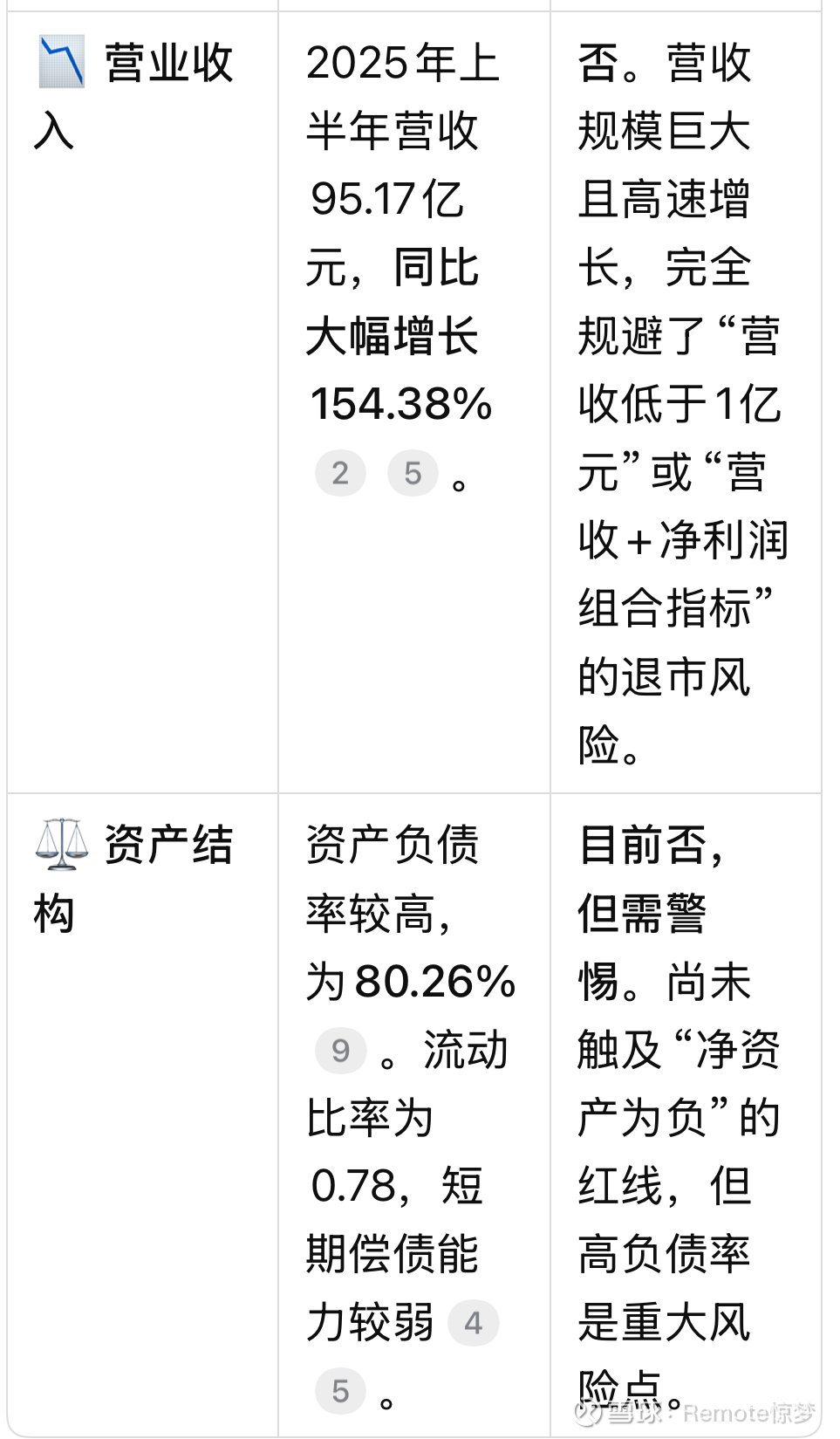

唯一的风险就是退市风险,不然这个位置这个基本盘,也跌不到哪里去。查了下Deepseek,利润亏损暂时不会导致ST,毕竟营收有所改善,但“净资产为负”这个红线非常重要,需要持续跟踪年报。

三.投资逻辑及前景预期

唯一逻辑:享界高端品牌站稳

北汽蓝谷目前主要是极狐+享界双品牌,拔高估值靠享界,稳住基本盘靠极狐。

享界没有下限只有上限,不可能比现在还差了吧,享界的上限很高,如果成功的话,单享界品牌估值1000亿是没问题的。

极狐的下限就是现在,不可能比现在还差了呀,上限也不高,零跑才900亿市值。所以在享界没有成功前,北汽的市值不可能到达零跑的水平,即值博率太低了、确定性太低了,没有大资金看得上。

四.极狐品牌现状

今年年中极狐全系大降价以价换量,销量确实也见了点效果,站稳了月销1万的台阶,勉强度过破产线;近期极狐T1上市,9月全系销量干到了1.6万,这确实是款好车,长期来看接下来极狐月销站稳2万台应该没问题,这样的话勉强度过生死线;以及T5增程版、S3上市,明年月销量干到3万台就度过赢亏线了,公司利润势必改善,营收规模也更上一层楼,基本盘就盘活了。

再说说极狐的车,每一款做工、质量都不错,我也去线下店看过几次,就这个价位而言(降价后),内饰做工用料都是拔尖的,车型矩阵也初具规模,外观设计、家族化设计语言也在线,车本身没毛病,就看管理层能不能痛定思痛好好追赶了。

营销上感觉比以前好多了,上赛季开始北汽极狐成为CBA北京首钢男篮的赞助商,这个我觉得特别好,这钱比花在自媒体、懂车帝上强多了,我上学时也天天看CBA比赛直播,这个平台曝光度还是可以的,本质上来讲这是一个长期的合作,只要有比赛,极狐两个字就在球员球衣上写着,再不济也是为国家体育事业捐献一份力量,不像自媒体那是一锤子买卖,当下没有效果那钱就打水漂了。

再说说线下门店吧,之前门店太少了,消费者看车买车找不到地方啊,从去年开始,门店渠道开始高速扩张。截至目前500家,另有143家正在建设中。

五.享界品牌价值及展望

1、享界S9T,品牌重塑和口碑裂变的立身之战

都说华为三代出精品,既S9纯电、S9增程之后S9T也算是第三代了,线下店看了并且试驾了,甚是喜爱,如果不考虑资金鸿蒙智行五界让我只选一款的话我会选择S9T。目前看网上反响也不错,9系旗舰,颜值造型、技术含量、内饰做工俱佳,外号“小尊界”,价格合理,已大定20000台,销量数据也反映出了它确实比初代S9纯电强。

当然,20000台并不能带来确定性,也无法刺激当下的股价,更无法支撑股价翻倍了,当下依然有很多消费者和投资者不看好这款车,理由无非是享界品控、旅行车市场容量两大原因。我希望看到的是S9T随着交付进程热度和产品力能持续催化,像当初问界M9一样先抑后扬持续性裂变,彻底建立起品牌美誉度和站稳高端的确定性。

关于品控,北汽一直宣传自己的奔驰基因和麦格纳工厂实力,而且经过初代产品的沉淀、试错、优化,我是愿意相信的,但是实践是检验一切的标准,时间是检验一切的一切的标准,股东需要持续跟踪车主反馈。另外大家都知道,问界也是经由SF5、M7、新M7、全新M7四五代产品两三年时间积累才有了M9厚积薄发一鸣惊人,产品是需要市场检验的,享界到今天恰好一年时间,做人做事耐心很重要,接受现实、尊重现实。

关于旅行车市场容量,前期先看蔚来ET5T吧,月销坐稳4、5千,S9T起售价比ET5T贵1万,算上智驾包,总体也就贵两三万,但颜值、空间、智驾大幅领先,加上华为的号召力,我相信可以超越ET5T。国产旅行车为啥就ET5T一个独苗卖得好?因为消费者没得选,在此之前满足先锋新潮、豪华品牌品质、年轻个性、科技智能、绅士内涵、价格中高端的市场上就只有ET5T一个独苗,所以只能选它,至于极氪001、007GT和腾势Z9GT是猎装车,严格意义上来说就不是正宗旅行车。同时别忘了这些竞品里只有S9T有增程版,更加适合北方气候,完美契合远途旅行、野外探索,所以我看好S9T先抑后扬持续爆单。

2、享界S9改款,默默发力再战56E

车标有了,尾灯改了,底盘加强了,初代产品的小问题估计都优化了,价格肯定也会更给力了,定位也更精准了,没有理由不看好,反正不可能比上一代还差了。

25万以上的新能源轿车除了小米su7和特斯拉model3就没有一个能打的,更别说30-40万的商务行政轿车领域,这一片目前仍然是战略空地、是蓝海,不像SUV领域那么竞争激烈,所以战略上来讲享界的机会非常大,就看自己本身的产品力和定位了。在这个价位,S9甚至都不需要刺刀见红、不要求一炮而红,因为只要对手没跑出来享界就有无限机会,S9只需要做好自己,每个月先卖两三千台稳扎稳打积累口碑,默默发力徐徐图之。

3、享界在鸿蒙智行内部的价值

享界品牌的最大价值就是大嘴分配给他的定位:9系旗舰、中高端商务行政轿车,智界再发力也不可能去打56E,这一块蛋糕就是给享界的,虽然目前产品不行,但这一块的产品矩阵就是留给享界的,目前谁也夺不走,鸿蒙智行整个30-40万级的轿车产品都是分给享界的,这就是还未开发好的享界品牌价值,是鸿蒙智行分给享界的自留地。

众所周知,第一,华为和大嘴不会放弃任何一款产品,不行就回炉重造,直到成功;第二,鸿蒙智行和大嘴的目标肯定不止眼前的这点小成就,还要继续开拓进取,目前SUV基本成功了,下一个发力进攻的势必是轿车啊。所以享界有成功的基础,这个基础就是鸿蒙智行大战略。

关于鸿蒙内部定位,简单打个比方,尊界是非凡大师和三折叠,问界是mate,享界是pura,智界是nova,尚界是畅享系列。

六、北汽蓝谷估值

我拍大腿给极狐500亿,享界1000亿,合计1500亿,当然这是给未来的估值,不是现在,今天它就值400亿,不跌破400亿我都懒得下重仓。

估值逻辑:极狐中低端,月销3万,均价10万,年营收额360亿,给1倍市销率,估值360亿;高端享界,月销1万,均价35万,年营收额420亿,给2倍市销率,估值840亿,加一起1200亿合理市值。

在销量达到我以上的预期下,叠加牛市氛围+情绪加成,可能冲击1500亿市值,更长期来看站稳1000亿,在1200亿上下震荡。

七、谈谈营收规模的重要性

附上两篇之前的文章参考:【汽车股近十年风云变换及行业市值天花板压制研究】【A股汽车股25-26年最具投资潜力标的:赛力斯&北汽蓝谷】

就这个阶段和处境的公司而言,利润只要不是大幅亏损亏的底朝天就没问题,利润不是第一重要性,第一重要性是营收规模得跑起来,只有营收规模才能解决一切发展阻力,因为北汽这种大公司一年挣10亿净利润解决不了任何问题啊,你赚20亿也解决不了任何问题,企业还是无法高速运转,厂房、机器设备还是闲置折损着,顶多还个负债利息,你亏20亿也无伤大雅,反正死不了。而做大营收规模的唯一方法就是销量!

理想汽车去年净利润17.4亿,其中银行利息挣了16亿,为啥?因为营收规模足够大,就可以合法合情合理占用供应商和产业链上下游的资金做自己的事,应付账款和预收账款很多,比如大几百亿放在银行的利息就是十几个亿了,这钱挣得舒服吧?

高速增长的营收规模才可以催动企业良性运转、高速发展,才可以调动所有人的积极性,也可以轻易获得各种贷款和各种地方政府配套政策,因为营收规模就是就业规模就是税收,就是成绩。企业快速运转才能使企业资产物尽其用并产生边际效应,不然厂房、设备、物料、人才都闲置,还要计提折旧,不就等于资金白白流失嘛。

北汽目前需要营收的爆增来扫除一切顽疾,这个阶段的公司其财务数据很多是失真的,只有营收才是核心考量,营收爆增,则可以解决所有历史遗留问题,营收规模上不去,一切都是扯淡,就算明年不亏损赚20亿,这种行业20亿够干什么?连水花都惊不起来! 所以今年和明年的营收规模非常重要,即销量很重要。没有营收一切都会胎死腹中,只有营收大增才能催动企业高速运转,不然就陷入囚徒困境了!

1000亿以下的北汽蓝谷只看销量一个指标!$北汽蓝谷(SH600733)$ $汽车整车(BK0025)$ #鸿蒙智行 # #极狐汽车# #享界# $赛力斯(SH601127)$