求真悟道2023

· 北京

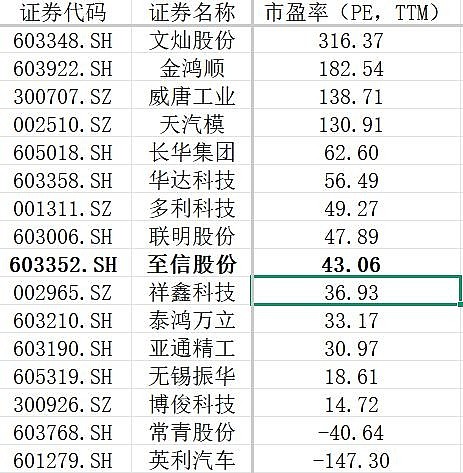

$至信股份(SH603352)$ 至信还贵吗

统计了同业市盈率,至信以43倍居中,按照25年全年利润中位数2.6亿看,市盈率降到38倍多。但是还要看到至信增速,22年到25年净利润复合增速70%,这意味着即使高利润基数下,企业依然保持强劲增长,这会使市盈率进一步降低。

下一个逻辑是验证,26年是否会保持高基数。行业方面,26年汽车销量预计15%增长。至信前5大客户,吉利目标是26年实现销量约345万台,同比+14%。其中,新能源汽车总销量约为226万台,同比+34%;蔚来26年目标(45.64万-48.9万辆,同比增40%-50%)。也就是车企都是两位数增长,且新能源增速更高。至信新能源收入占比超70%,带动效应更显著。

除了收入端,从成本端看,公司自动化率超96%,工业机器人1500台,什么概念?自动化率越高,生产效率越高、成本被摊薄,支撑企业规模化;规模扩大后,赚的钱更多、更多资金去升级自动化,进一步提高自动化率,形成良性循环。

股价震荡,也是新股特点,重点还是看基本面和投资逻辑可验证性。