涛涛车业:净利润翻倍的"美国老头乐"龙头,现在能上车吗?

今年A股最猛的出海股之一,年内涨幅超215%,从年初66元干到最高262.98元。最近回调到208元附近,那么问题来了:现在能不能上车?

一、这公司干啥的?

一句话:给美国人卖"老头乐"的。

主要产品是电动高尔夫球车、电动滑板车、全地形车这些,98%以上收入来自海外,其中美国占了77%。你可以理解为"出海版雅迪+高尔夫球车"。

牛的是什么?人家不只在国内生产,在越南、泰国、美国德州都建了工厂。去年美国搞"双反"调查,很多同行被锤,它靠海外产能硬是扛住了,还趁机抢份额。

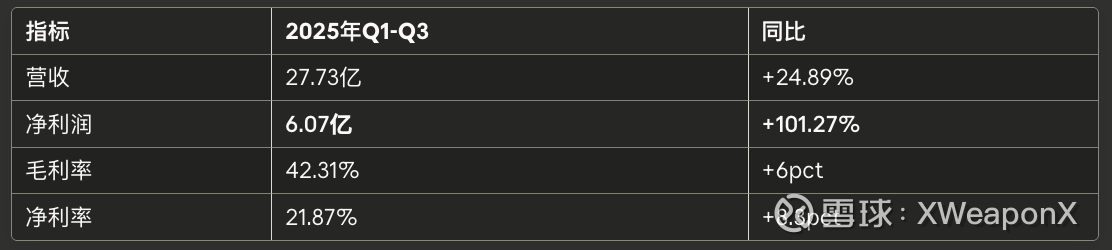

二、业绩有多炸裂?

直接上数据:

净利润直接翻倍,毛利率42%,这盈利能力在制造业里相当能打。

核心驱动力是电动高尔夫球车,去年这块业务收入8.12亿,同比暴增934%!今年继续高增长,而且7月份还提价了,利润率越来越香。

三、现在贵不贵?

12月3日收盘208.85元,总市值约228亿。

按前三季度6亿利润年化算,动态PE约28倍。看着不便宜,但如果明年能做到12亿利润(机构预测),那对应PE就只有19倍了。

11家机构一致看多,目标均价270元,最高给到328元。

四、风险在哪?

说完好的,必须说风险:

双反调查:这是最大的雷。美国对中国高尔夫球车的反倾销调查还没出结果,如果税率定得很高,会很难受。不过公司有越南和美国本土产能,比纯国内生产的同行好很多。

美国依赖:80%收入来自一个市场,鸡蛋放一个篮子里,风险肯定有。

估值不低:28倍PE需要持续高增长来支撑,一旦业绩不及预期,杀估值会很痛。

机器人概念:公司“蹭”了人形机器人热点,但老实说这块还很早期,别太当回事。

五、我的看法

短期:208元这个位置,上有215压力,下有200支撑,震荡格局。想做短线的,突破215再跟,跌破200先跑。

中期:基本面没问题,业绩确定性强。关键看双反调查结果,如果税率可控,叠加港股上市融资,270元的机构目标价有机会看到。

总结:这是今年少有的业绩和股价双双兑现的出海标的,回调20%后赔率比之前好。但单一市场风险和政策不确定性摆在那,仓位别太重,做好波动准备。

以上仅为个人分析,不构成投资建议。