聊聊航空发动机的投资价值

一、五朵金花

截止2025年,世界上一共有5个国家拥有航空发动机独立生产能力,也就是联合国五常:美国、法国、英国、俄罗斯、中国。

这五常的背后的代表企业,分别是美国的GE和普惠,英国的罗罗,法国的赛峰,俄罗斯的联合公司和中国的航发集团。

这几家公司里面,虽然GE成立于1892年,但其成立初期并不涉及航发业务,而此块业务成立最早的应该是1906年成立于英国的罗罗,也就是著名品牌劳斯莱斯。

罗罗发明的“梅林”航空发动机在二战中大放异彩,也巩固了罗罗在航空发动机领域的世界地位。

1925年,美国普拉特·惠特尼公司成立,其发明的“黄蜂(Wasp)”系列星型气冷发动机,以其高功率和高可靠性,几乎定义了战前美国的民用和军用航空,建立了其在活塞时代的市场主导地位。

到了二十世纪中叶,GE凭借其涡轮增压器的经验,迅速消化了普惠的喷气技术,开发出美国第一台喷气发动机I-A,并在此基础上发展出J47发动机,后者为F-86“佩刀”战斗机提供动力,闻名战场。

此时的罗罗,已经推出了世界上第一款投入使用的涡扇发动机——“康威”。

1974年,法国赛峰和美国GE历史性握手,诞生CFM国际。目前我国的C919飞机所使用的发动机,就来自于CFM。

可以说,不管是军机还是民机,要想更新换代,每次都是由发动机商的提升发起。

,另外,各位发现了没有,目前这几家世界上最著名的航空发动机公司,都有一个特点,就是历史悠久。

而历史悠久换个角度讲,就是行业的高技术、高门槛和高度垄断性,讲的好听一点,叫护城河。

一百年前最优秀的航空发动机公司,现在仍然是世界上最优秀的,这就是公司的价值。

二、航发动力

在这个行业,似乎已经无人能撼动这几家公司的地位,直到中国的航发开始发力。

中国研制航空发动机的历史并不算短,最早可以追溯到20世纪五十年代国营331厂。

但是,国产航空发动机并没有跟上飞机的研发进度,此后,我国的军用飞机还是大量采购国外例如俄罗斯发动机提供动力。

中国航空发动机集团有限公司是2016年才刚刚注册成立的,甚至比2008年注册成立的中国商飞还要晚。

好饭不怕晚,集团化运营后的航发集团,旗下有三家关键的上市公司:航发动力、航发控制、航发科技。

其中,航发动力是唯一上市发动机主机厂,也是唯一能研制生产涡扇、涡喷、涡轴、涡浆、活塞等全谱系其涡扇发动机的企业。其涡扇系列发动机分别装配例如J-10、J20、运20等国产高端军用飞机。

今年伴随着DD概念、印巴冲突,军工特别是飞机主机厂的估值有了很大的提升,但航发动力的股价仍在底部。

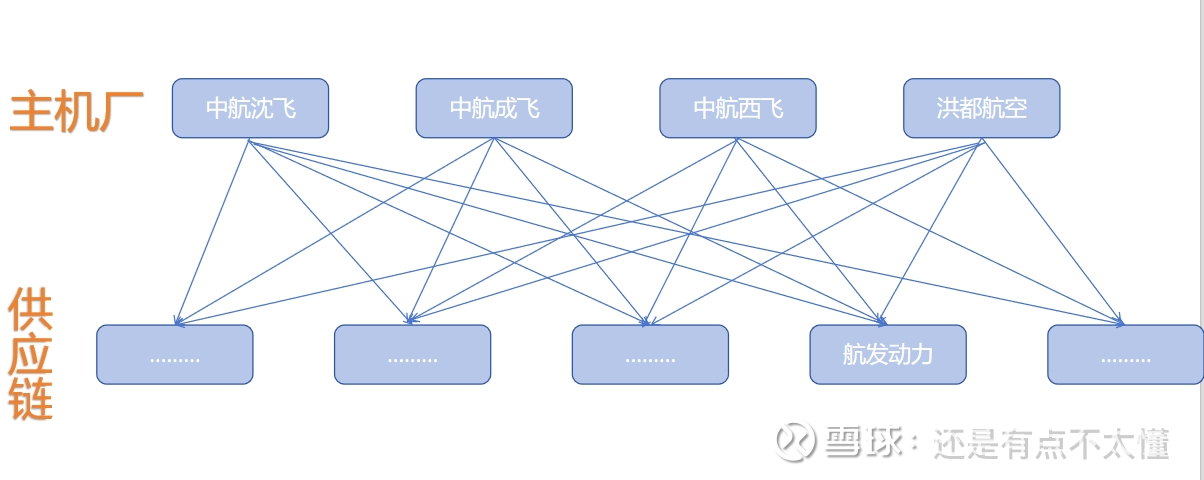

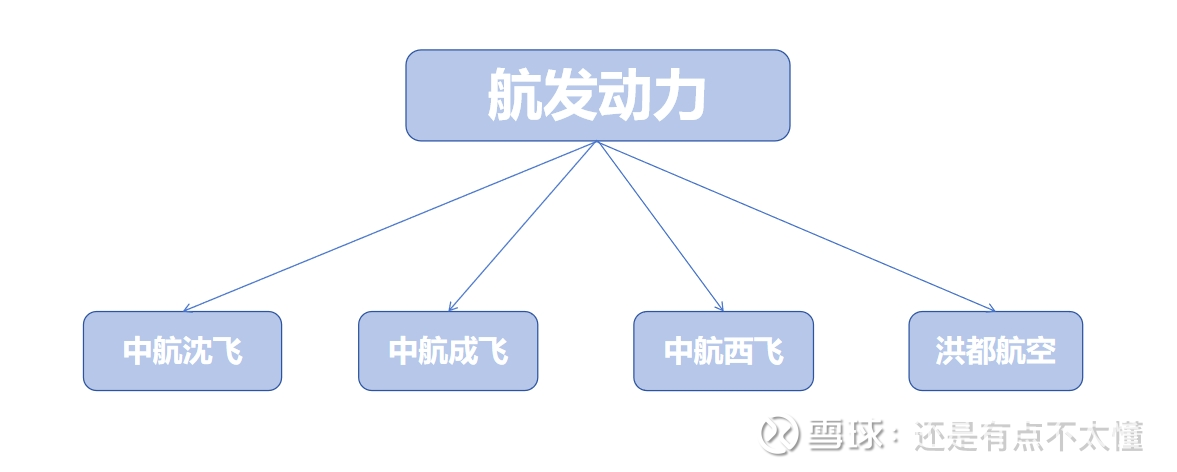

很多人在看航发动力时,觉得这只是一家给主机厂供应发动机的公司,只能按照供应链的角度给估值,但却没有换个角度考虑:目前国内有多家飞机主机厂,发动机主机厂却只有一家。

散户眼里的情况是这样的:

而实际上的情况是这样的:

这不是我异想天开,在8月1日刚刚播出的《鲁健访谈-对话张彦仲》中,张院士表示,国外要研发一代客机需要十五年,研发一代发动机需要20年,而飞机一定要配成熟的发动机。

这句话实际上就是国际上的通行惯例,用飞机去配发动机,而不是发动机去配飞机。

也就是说,按照所研发的成熟发动机的推力等条件,来设计一款适配的飞机。

这也恰恰反映出了航空发动机主机厂独一无二的价值。

三、价值量

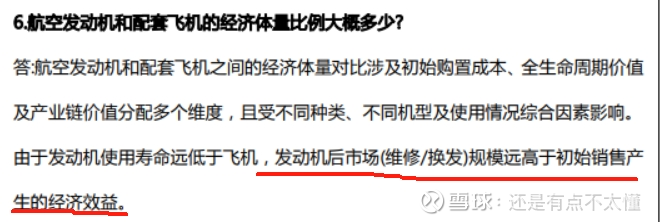

如果仅仅看单架飞机中的价值量占比,航空发动机大概占整机的25%—30%左右。

然而在实际上,航空发动机的占比甚至可以达到更高。

要生产一架双发战斗机,例如J-20,那就必然要配两台发动机。而一架运20要配四台发动机。

这还仅仅是新生产的军机带来的增量,还有存量军机的更换需求。

据统计,一架服役20年的军机,在整个生命周期内要跟换2-3次发动机,如果按照2.5次计算,也就是说,一架军机与发动机的全生命周期配比为1:3.5。

一架单发军机涉及到3.5台发动机,一架双发军机涉及7台发动机,而一架四发军机涉及14台发动机。

除了发动机的整机更换之外,还有维修需求、零部件保养需求。

实际上,这都不需要做多么详细的讲解和计算,平时只要是个开车的司机,都知道这里面的价值量。

公司在面对机构投资者调研的时候,也是表达了这样的观点:

如果按照上面的方式计算,一架军机整机和配套的航空发动机的价值量占比,至少可以达到1:25%*3.5,也就是1:0.875。

说的更直白一点,如果一架军机卖1亿,整个生命周期航发动力至少能赚8750万。

目前来看,中航沈飞市值1800亿,营收规模428亿;中航成飞市值2200亿,营收规模17.8亿;中航西飞市值800亿,营收规模432亿;洪都航空市值320亿,营收规模52亿。

四大主机厂的合计市值5000多亿,而航发动力市值仅1100亿,约等于四大主机厂的20%,远低于其应享有的价值量占比。

国际上,GE的市值为2万亿人民币,波音的市值为1.2万亿人民币,反而是GE的60%。而赛峰的市值约为1.2万亿人民币,也远高于空客的市值。

航发动力还不到GE、赛峰这两大巨头市值的零头,显然存在严重的低估。

四、CJ1000

在8月1日的央视四套播出的《鲁健访谈-对话张彦仲》中,张院士讲了这么几句话:

很多自媒体立刻发文,认为这是突然官宣,CJ1000将很快交付,随着周末的热度在提高,也有投资者认为,周一航发动力将直接涨停。

可惜的是,即便今天军工的整体情绪如此高涨,航发动力仅仅小涨1.21%,年初至今的涨幅仅1.02%。

除了筹码结构的原因之外,还有以下几点原因:1、CJ1000的具体进展几乎没有公布,只是提了进展良好,而市场上却有很多小道消息在传今年无法取得适航证;2、CJ1000的研制单位是航发商发,并不是航发动力,跟航发动力无关。

先回答第二个问题,没错,CJ1000确实是航发商发的,他跟航发动力是兄弟单位,但是CJ1000的很多结构件、零部件等,均是航发动力生产的。而且航发商发并没有上市,如果CJ1000开始量产,业绩肯定也是首先体现在航发动力上。

对于第一个问题,我只能说很多人不懂ZZ。CJ1000这个项目,不仅仅是写在十四五计划中,更是写在了2016年的《中国制造2025》里面,这是从始至终就确认一定要完成的任务。

十四五的收官之年,怎么可能取不了证呢?雅下为什么今年必然开工,因为雅下水电站项目也是写在计划里的。这就是我们的做事方式,既然列了计划,就一定要完成计划。

五、股价

在整个军工行业都在上涨,在拔估值过程中,似乎把航空发动机产业链整个给抛弃了,无论是上游原材料、中游制造还是下游发动机整机,今年,甚至从去年924以来,涨幅都远远落后于军工行业整体涨幅。

有不少投资者已经缴械投降了。

但是,话又说回来,散户如果不在低位割肉离场,主力又怎么拉得出疯狂的涨幅呢?

最后我想说,不看好航空发动机产业链的,其实可以尽快卖掉,军工AI、无人作战系统、雷达等方向,今年涨幅非常好,而且展望也很强,不如改换门庭去吧。