航发动力——军工行情第二幕二阶段

书接上文,有朋友对于我提出的航发系会是军工行情第二幕二阶段的核心并不认同,觉得我所讲的东西太空了,而且CJ1000还没影呢,难以成为推动航发行情的催化因素。

那么我们今天单独再讲讲为什么航发行情会是核心行情。

核心行情一定需要一个强力的催化因素,而这个催化因素到来之前,主力会一直压制股价来尽可能多地收集筹码以及考验同车的其他投资者。

股价压制的越好,筹码洗的越干净,核心行情的催化因素越强劲。

因此,不必对航发系最近的走势感觉失望,因为最关键的核心因素还没有到来。

那么这个核心因素会是什么呢?

大家不妨想想接下来军方最重要的一件事情是什么,当然是93大阅兵。

有人会问,93大阅兵要展示的武器那么多,涉及的概念那么多,凭什么是航发的催化因素?

当然,大阅兵肯定不会只有一个催化因素,但一定会有航发的催化因素。

我们在上文中,也分析过93大阅兵会成为军工行情第二幕的起始催化并引发一阶段行情。但与此同时,航发的行情不会随着一阶段逐渐进入尾声而结束,反而会接续引发二阶段行情。

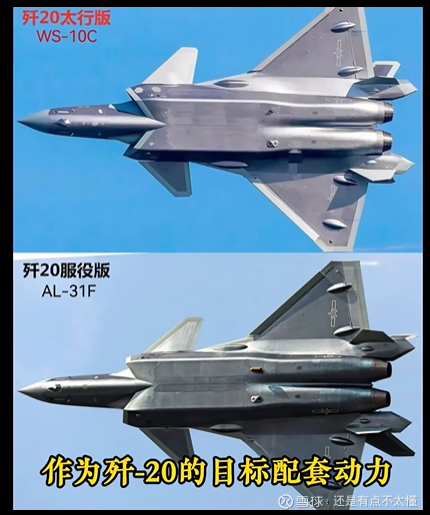

我们不妨假设,阅兵仪式上的航空编队中一定会有J20,那么如果飞过天安门城楼上的J20装着的是WS-15,是否能引起广泛的讨论?如果航母上起飞的J15装着的是WS-10H,又会是一番什么景象?

这些讨论集合在一起,能否成为催化航发的强劲因素?

一直以来,不仅仅民用航空领域的发动机被制约,高端军用飞机的航空发动机一样也是制约因素。

J20跟C919一样,研发成功后没有适合的发动机,只能进口俄制的AL-31F,也就是军迷口中的“三姨夫”。

对于一架飞机而言,发动机太重要了,靠进口发动机等于被人扼住了喉咙。更何况,一旦进口别国发动机,后续的配件更换、维修等,成本都会比国产高很多。

而且一旦进入战争模式,所有进口通道都可能被关闭,到时候最先进的战斗机没有了发动机只能变成跑道上的靶子。

虽然目前J20可以靠WS-10过渡,但其推力跟WS-15相比落后太多。

发动机推力,直接决定了战斗机的战斗力。要知道,雷达的效率跟重量是成正比的。要想先敌开火就必须首先发现敌人,要想首先发现敌人就必须得装上高功率雷达。

如果发动机推力不够,就无法推动大重量的战斗机。因此,像J20这样的重型隐身战斗机必须装备大推力发动机。

对于舰载机而言,既要做的小巧玲珑,又要能够装载足够的弹药、燃料和雷达,发动机推力的大小又成了关键。

所以,全面换装国产大推力发动机,是必然且非常紧迫的任务。

其实今年以来,已经有多位专家领导暗示了WS-15发动机的量产以及WS-10H的换装,但是因为领导们往往讲的比较隐晦,而军迷对此的讨论又已经有好多年了。

包括2023年的时候,坊间也是对WS-15的量产言之凿凿。

投资人如果跟着军迷的研究在二级市场投资,肯定是要被气吐血。

再加上今年上半年某些不可明说的原因,以及半年报净利润的大幅下滑,导致大家对这些消息天然免疫并进一步看空航发。

然而,这所有的不利因素将在J20飞过天安门城楼的一刻烟消云散,转之而来的是对航发系估值的全面重构。

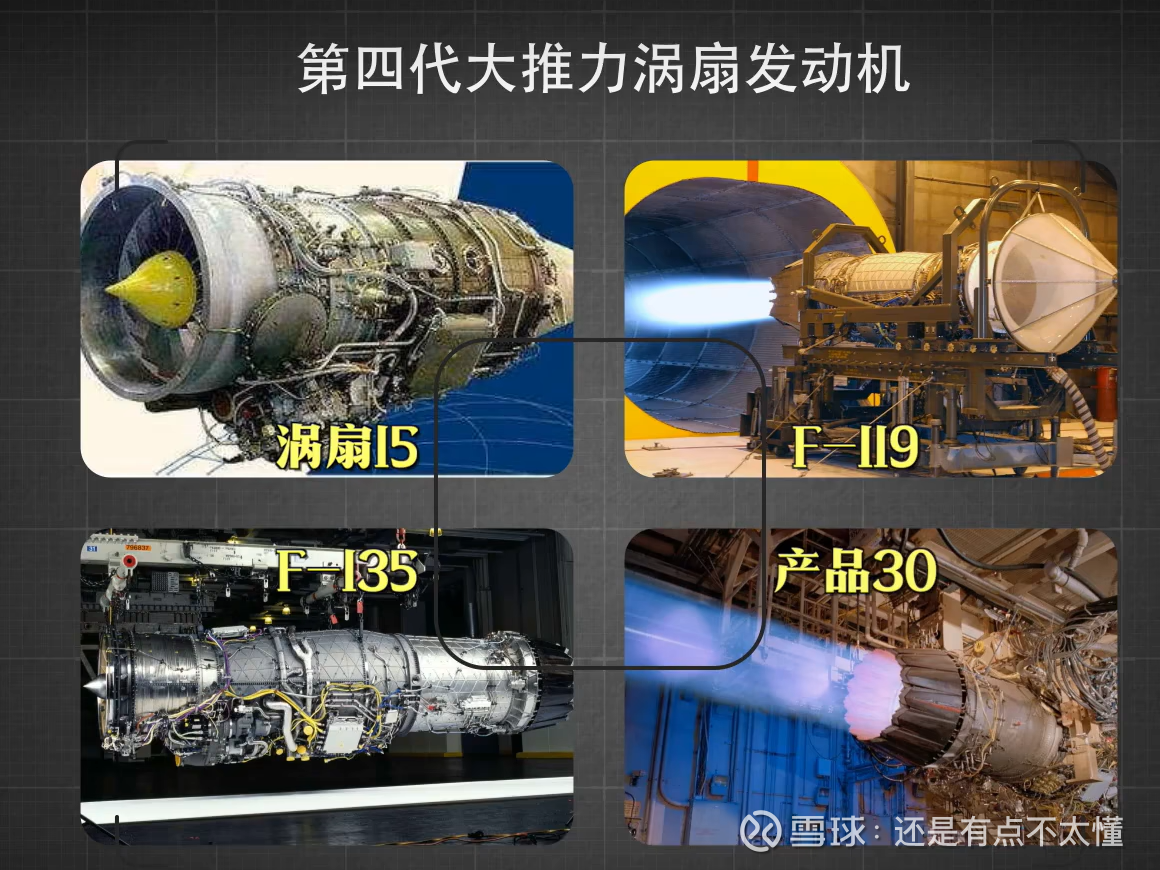

那么如果将假设再大胆一点,整个二阶段中,先是WS-15的惊艳亮相以及确定性量产,紧接着又是CJ1000的取证,这样连续的催化因素难道还不能引发一轮强势的航发行情吗?

除了前面说的“事件驱动”催化因素之外,三季度开始的基本面反转也是航发的持续催化因素。

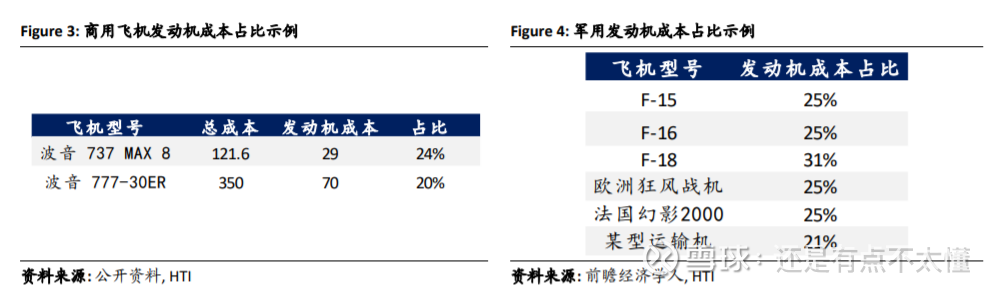

航空发动机作为“工业皇冠上的明珠”,其价值量是最大的。根据《国内外智能制造的发展及对我国商用航空发动机发展的启示》,按照产品单位重量创造的价值计算,航空产品是各种交通运输产品中附加值系数最高的,假设船舶的附加值系数为 1,则汽车为 9,大型飞机为 800,航空发动机为 1400。

截至今年一季度,航空发动机产业链整体业绩出现较大程度下滑,主要原因有:1、下游主机厂两金管控带来的全产业链去库存对收入增速造成影响;2、已交付批产型号审价带来的补差价对利润增速造成影响。

而二季度开始,去库存就逐渐进入尾声,三季度如果进入补库周期,伴随着下游新型号飞机的订单落地,配套航空发动机将逐步放量。

另外,前期列装的军用发动机也在2025年到2026年期间逐渐进入维修和换发阶段。

航空发动机行业普遍遵循“剃刀与刀片”的商业模式。新发动机销售的利润率相对较低,有时甚至接近成本,其主要目的是获取已安装机队的基础。而真正的利润源自于发动机整个生命周期内所产生的后续服务收入。

根据行业经验,一台航空发动机在其整个生命周期中所产生的总收入中,新发动机销售收入通常仅占约 25%左右。其余约 75%的收入则来 自于后续的维护、维修、大修、备件销售和技术升级等服务。

而新发动机一般又占到整机成本的25%,因此,一台航空发动机全生命周期的收入跟一架军机是一样的。如果考虑双发战斗机,那么发动机的收入会是整机的两倍。

根据偏保守的测算,未来十年航空发动机的总市场约为1.2万亿元,平摊到每一年差不多是1200亿。

航发动力2024年的营业收入是478亿,仅仅是预测市场空间的25%,其后续的增量将非常可观,并产生巨大的预期差。

因此,无论是事件驱动的催化因素,还是基本面反转的催化因素,都直接指向一个结论:航发的核心行情必将启动并成为军工行情第二幕二阶段的核心行情。