抚顺特钢半年报解读

昨天,$抚顺特钢(SH600399)$ 交出了上市以来最差半年报,2025年上半年扣非亏损2.8亿,是披露半年报业绩的几家高温合金上市公司最差的,也可能是公司有史以来最差半年报。

按理说,营收下滑、利润转亏的业绩一披露,第二天股价肯定是暴跌的。但是26号抚钢的股价基本没有什么大的波动。

这说明两个问题,一是要约收购还是有托底效应的;二是这块业绩已经在预期内了。

关于要约收购的问题,之前已经分析过了,在最后三个交易日前,大概率不会有啥大的变化。今天来分析一下,为什么抚钢半年报的雷,会在预期内。

结论很明确,高温合金板块是主要的雷区。

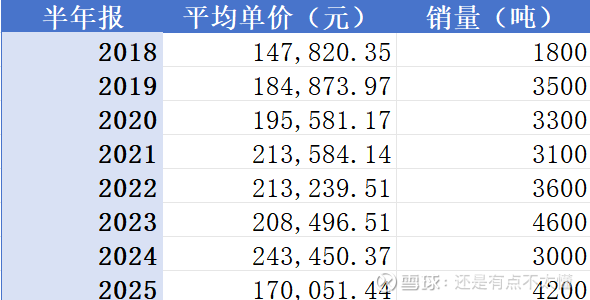

从上表中可以很清楚地看到,高温合金的平均销售单价持续下滑,相较2024年半年报下滑32%,2025年二季度的单价甚至已经跌到了2018年的单价水平。

如果按照二季度的单价计算,因高温合金单价降低直接影响的利润额高达3.53亿。

虽然二季度高温合金单价下降,但是产销量出现了明显增长,相较2024年上浮了将近40%。

如果单从商业角度考虑,可以看出,目前高温合金行业的竞争格局较差。抚钢也不得不采取降价销售的策略。

实际上,不光是抚钢,像刚披露业绩的上大半年报利润下滑35%;钢研高纳半年报利润下滑65%;图南半年报利润下滑51%。

说明这不是一家公司的问题,而是整个行业的问题。

而行业之所以有这个问题,与高温合金最重要的下游应用——航空发动机有着脱不开的关系。

截至我们写本文时,航发动力尚未发布半年报,但业绩预告早在7月份就发了,业绩预告显示半年报利润下滑85%左右。

抚钢只是行业的缩影罢了。

而航发动力上半年显然是低于预期的,低于预期的原因,总结起来还是人事问题,这个自行搜索新闻就能理解了。

那么行业什么时候可以复苏呢?

其实想从另一个角度,也就是从上下游的客户来访情况试着判断行业是否开始慢慢恢复。

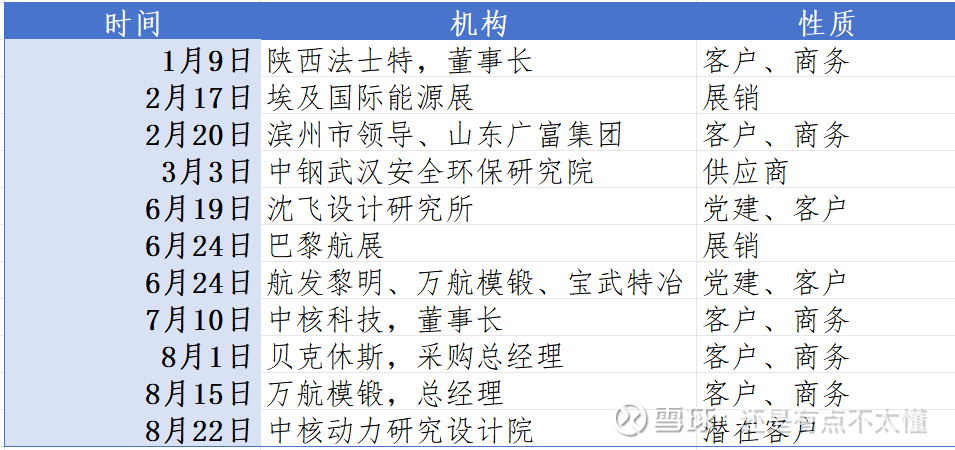

下面这张表,是今年开始,抚顺特钢接待上下游客户来访的情况。

(数据来源:抚顺特钢公众号)

再往前就是2024年9月份,宝武集团和陕西宏远(中航重机子公司)的来访,而再往前,就是2021年中科院金属研究所专家学者到抚钢交流。

也就是说,今年,客户到访抚钢的频率明显大幅提高。

从这些到访机构的名字中,也能看得出份量,而且这里充满了想象力。

比如1月9日到访的法士特,实际上是潍柴动力的关联公司。

7月10号,抚钢发布的公众号中名字叫中核苏阀,实际上是上市公司中核科技。

另外,着重要提一下8月15日来访的万航模锻。

我简单介绍一下这家公司,万航模锻全称叫:中国第二重型机械集团德阳万航模锻有限责任公司。

2013年,万航模锻自主研制成功全球最大的8万吨模锻压力机,该锻压机所锻造的锻件占C919锻件总数的70%,是真正的“国之重器”。(这点我们在之前分析抚钢的时候也提到过,抚钢研发的300M钢就是和万航模锻以及宝武合作)

另外,万航模锻也是全球最知名的起落架生产商利勃海尔供应商,也是赛峰供应商。

而J20的大框模锻压力机,也是由三角防务和万航共同研发的。

由此可见,万航模锻在中国航空工业中的地位举足轻重。

而万航来访的原因,抚顺特钢公众号中是这么介绍的:

德阳万航模锻有限责任公司(以下简称万航模锻)党委副书记、总经理赵军刚等一行来抚顺特钢开展党建联建活动,并与中国航发黎明采购与供应链管理部党委一同就落实前期多方达成的产品配套、供应链管理、深入合作等目标推进进度进行座谈交流

赵军刚对抚顺特钢多年来对万航模锻的支持和帮助表示感谢。他指出,抚顺特钢在设备升级及技术改造等方面成绩卓越,这对双方深入合作奠定了坚实基础。他就万航模锻对特钢产品的需求等进行了说明,并希望抚顺特钢做好质量管控、精益管理等工作,为客户提供更多更好的特殊钢产品。

航发黎明是航发动力的全资子公司,成立于1984年,是目前用途最广泛、最著名的WS-10发动机的主承制单位。

而这并不是今年的第一次,6月24日,抚顺特钢、万航模锻、沈阳黎明、宝武集团就启动了党建联建活动,促进四家企业的交流合作。

可以说,这四家企业托起了中国航空发动机的半壁江山。

当航空发动机产业走出困境,迎来反转的时候,这四家企业必然也是首先受益。

而抚顺特钢虽然交出了史上最差半年报,但从二季度环比数据来看,已经有些底部反转的味道在里面了。

买在无人问津处,卖在人声鼎沸时......

投资的终极奥义其实是四个字:

背道而驰