航天电子半年报解读及估值分析

$航天电子(SH600879)$ 刚刚发布了2025年半年报,上半年营收同比下滑24.51%,利润总额同比下滑38.13%,归母净利润同比下滑30.37%。

航天电子对于业绩的下滑,解释为航天产品交付比上年同期下降。

在航天电子2024年年报中,公司对于业绩下滑解释为航天产品交付比上年同期下降,8-12月份航天电工未纳入合并范围,电线电缆业务收入减少。

实际上,在2025半年报的营收组成中,军品营收57.83亿,民品营收只有区区0.23亿。而2024年上半年,军品营收57.45亿,民品营收19.35亿。

也就是说,军品营收并没有什么变化,营收下滑主要是因为航天电工出表导致。

航天电工出表后,航天电子只剩军工业务,反而可以更好地聚焦主业。

航天电子的主营业务,可以分为两个大类,一是航天电子信息,二是无人系统装备。

因此我们今天就从两个维度来拆解分析航天电子,顺便看看他的股价有没有被低估。

先看无人系统装备,这部分主要由航天电子的子公司航天飞鸿负责。

航天飞鸿是航天电子旗下子公司,航天电子为第一大股东,持股比例52.9517%,剩下的股东里面有国开基金、江西国资、工银投资、广州国资、保利国际(负责军贸)、上海国资、中信证券、航发集团。

股东阵容非常豪华。

航天飞鸿主要经营无人系统产品,属于国内无人系统产业链“链长”。旗下知名产品包括FH-97、FH-97A忠诚僚机、FH-96V舰载无人机、FH-95、FH-901巡飞弹等等,此外还有多次亮相央视新闻的达茂旗试验基地等等。

国内军用无人机上市公司已经有非常著名的航天彩虹和中无人机了,所以通过对比航天彩虹和中无人机,其实是可以大概地模拟出航天飞鸿的估值的。

看表之前说明一下,航天彩虹的主营业务除了无人机之外还有其他,因此我们在统计的时候,只看无人机的部分,没用把其他业务计算在内,但市值是总市值,包含其他业务。

从图中其实可以看出,航天飞鸿的总资产规模已经介于航天彩虹和中无人机之间,营收规模已经达到中无人机的两倍有余。

从2024年年报来看,航天彩虹和中无人机的扣非利润都是亏损的,而航天飞鸿盈利接近5000万。

不过到了2025年半年报,情况突然发生了较大变化。

中无人机成了唯一盈利的企业,我估计这也是上半年各大机构力推中无人机的原因之一吧。

最惨的是航天飞鸿,24年上半年营收还有6.23亿,全年15.7亿,而25年上半年营收竟然只剩1.5亿。

半年报中,航天电子对此解释道:“一是航天飞鸿出口业务上半年收入确认较少,目前产品未达到交付节点,下半年开始陆续交付;二是参股公司航天飞鹏公司上半年亏损,导致航天飞鸿投资收益减少。”

因此,如果想从25年上半年的数据来估航天飞鸿的估值就显得没什么意义了。

但其实懂行的人,只要简单看了我放出来的数据,大致就能对航天飞鸿有个估值。

不过,特别值得注意的是,航天飞鸿今年的资本开支和融资活动明显加速。

关于这些融资、投资、增资的相关说明,每一个公告总结起来都是“目前的产能无法满足接下来的需求”、“迫切需要......”

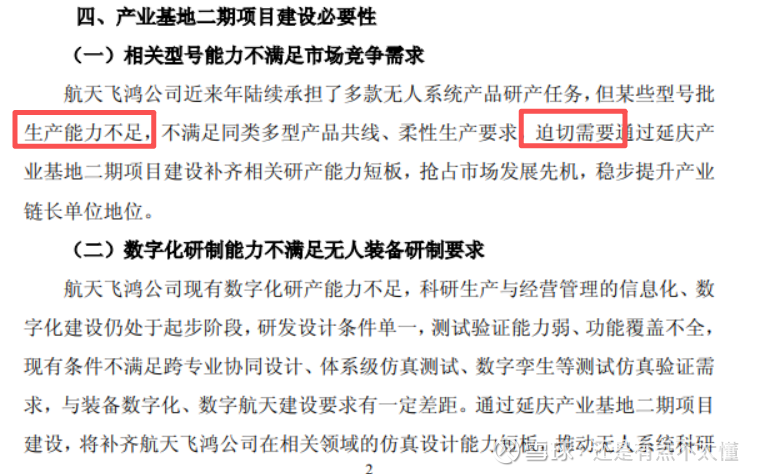

2025年5月24日,航天电子发布公告,航天飞鸿拟投资4.2亿元建设延庆无人机装备产业基地二期项目。

此前,投资8.3亿元的延庆无人机装备产业基地一期项目建安工程已基本完成。

对于二期项目的实施必要性,公司是这么说的。

2025年7月5日,航天飞鸿子公司飞鸿测试发布增资扩股公告,航天飞鸿和内蒙古铭晟将合计增资2.9亿元。

飞鸿测试将使用增资资金在增资的997.0315 亩土地上开展包括拓宽跑道,新建装备储存区、科研试验生活区指挥控制中心和保障中心等基础设施建设,提升基地的基础飞行保障能力,满足各种类型无人机起降及无人系统测试需求,为飞鸿测试公司更好地支撑用户任务顺利开展奠定基础。

2025年8月28日,飞鸿测试发布投资建设公告,拟投资1.99亿元建设达茂旗无人智能系统研练基地(一期)项目。

建设达茂旗基地一期项目,有利于公司健全无人系统试验验证体系、形成无人智能系统试验产业能力、打造国内无人智能系统飞行研练的样板基地。

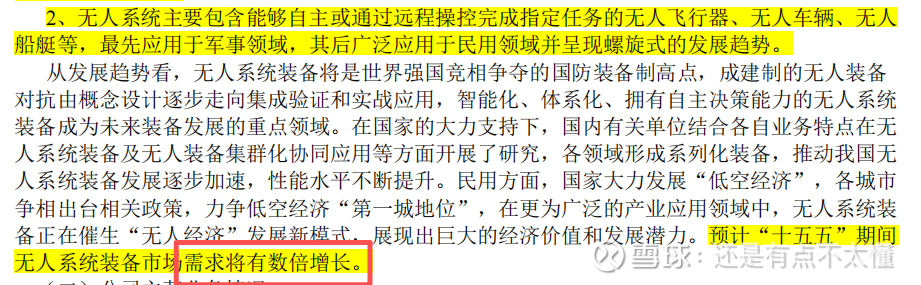

而航天飞鸿之所以这半年来动作不断,其实航天电子2025年半年报已经给了我们答案:公司“预计“十五五”期间,无人系统装备市场需求将有数倍增长”。

作为主营军用无人机的公司,市场的需求实际上就是J方的需求,J方的需求在哪里?需求有多少?飞鸿公司肯定是最先知道的。

同样的,作为军用无人机头部企业的航天彩虹在半年报中是这么说的:“可以预见的是,接下来一段时期,无人机出口业务将成为无人机行业公司持续向好发展的动力和加速度来源”、“需求端的不确定性已接近尾声,同时出现边际好转,预计下半年开始国内市场拐点将会出现;另外随着“十五五”规划的编制及启动,以及2027年百年建军目标的迫近,新域新质作战力量建设将持续加强,成为行业发展的重要驱动力量”

由此可见,十五五对于无人机产业系统的规划将是明牌,作为无人系统产业链链长,航天飞鸿将深度受益,其本身的估值,就有可能超过航天电子在目前的市值,不亚于重造一个航天电子。

除了航天飞鸿动作不断,航天电子的其他子公司同样没有闲着。

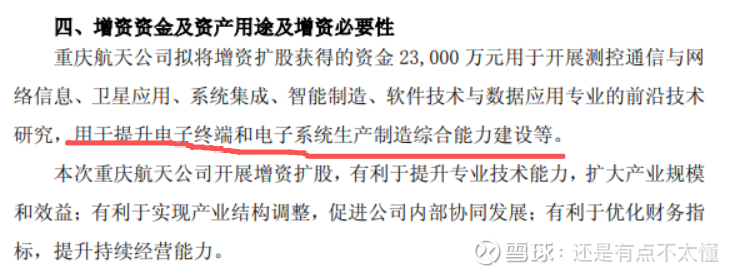

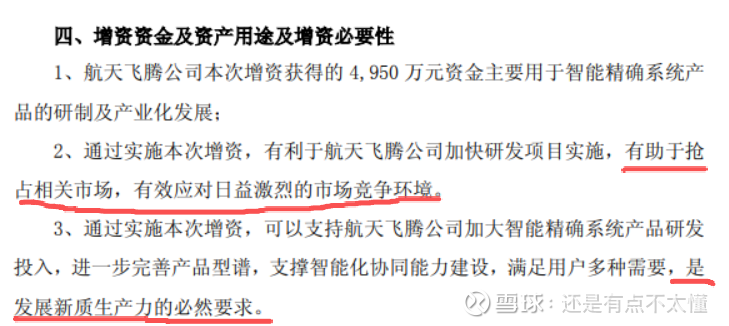

8月28日,重庆航天和航天飞腾同时发布增资扩股公告。

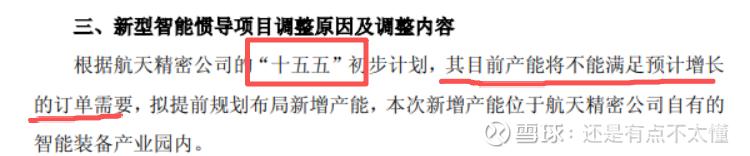

6月19日,航天精密发布公告,调整型智能惯导系统研发与产业化能力建设项目。

上半年,航天电子动作不断,显然是预判或者提前布局十五五,这对公司而言,是为开始进入发展的快车道而做准备。

接下来分析航天电子的航天业务。

对于这一块业务,我不想再用传统的财报分析模式。因为航天领域,属于国家最尖端最高机密,散户根本没办法获得太多的信息,而依靠公开信息几乎分析不出个一二三来。

就如同我之前写抚顺特钢参与嫦娥六号最高领导接见活动,连这样的活动,都没有太多的信息可以参考,更别说细节了。

所以我今天不纠结里面的财务数据,我从市场的角度分析,让那些基金来帮我们分析,因此我们从行业ETF持仓角度来分析。

我估计,我可能是市面上第一个从这个角度分析的人了,如果您同意我的分析,可以点个赞,不同意,也无需与我争论,咱们各有各的道理。

首先我们要理解什么叫行业ETF。

行业ETF的核心定位是被动跟踪特定行业指数,其持仓并非由基金经理主观决定,而是严格依据所跟踪指数的编制规则构建和调整。

而每只股票在ETF中的占比主要依据“权重分配规则”,也就是主要依据市值以及因子加权的方式。

但市值是最主要的因素,因子加权只会针对基金经理对特定公司特别看好的情况下。

接下来我们看航空航天ETF,在8月28日的持仓数据中,市值1100亿的光启技术排名第一,2700亿的中航成飞只排第五,说明基金经理相对于成飞更看重光启。

而市值不到400亿的航天电子排在成飞之后,比市值622亿的中航机载和市值470亿的中国卫星持仓比例都要高。

说明基金经理对于航天电子,是有额外的因子加权的。

在卫星ETF和卫星产业ETF中,航天电子都是稳居持仓比例第一名,远超中国卫星、中国卫通等传统大市值股票。

不仅仅在航空航天或者卫星,即便在整个军工板块的ETF中,航天电子的市值和持仓地位也不是相符的。

比如规模近200亿的军工龙头ETF中,航天电子持仓占比排名第五,但是在6月30日的数据中,航天电子还排在第七名,在中航机载和海格通信之后,但是到了8月28日的数据,航天电子就反超来到第五。

由此就可以看出,航天电子在航空航天或者卫星相关分析师和基金经理心目中的地位是相当高的,甚至在整个军工板块中,他的市值和持仓比例并不相匹配,基金经理对他的配置,均考虑了因子加权。

但是这样的不匹配只是暂时的,等他的市值开始上涨,不匹配就成了匹配。

实际上,光看整个持仓数据就能得出航天电子目前的市值被低估的结论。

就像大牛股光启技术,也是经历了这么一个过程。

对很多散户来讲,没有信息优势的情况下,只能尽量去跟有信息优势的机构的步伐,不要落伍。