市场:高低切换的开始,白酒?

市场没有想象中的那么热,只是部分板块在堆泡沫,这次恐怕是ETF以及量化基金是最主要推手,行情整体或许还没有演绎到极值,但是不能说估值还很低了。

当下市场领涨的方向,仍旧是高景气度的逻辑,主要是沿着科技链AI相关的行业。这走势感觉跟2013年是一个模子刻出来的,只是2013年的移动互联网已经逐渐成熟,而现在AI还有非常大的不确定性,未来的波折也注定更大。证券保险金融科技等跟指数以及市场成交量相关的也开始涨起来,其实说白了,当下大家交易的还是流动性宽松,M1起来后流动性更多,当然或者后面随着行情上涨,M2的活化还会进一步加快。行情走到历史十年高点附近后明显有一些压力,这部分板块明显的位置已经比较高了,短期让资金再一次大幅度追涨科技难度也大,这两天明显的一些高位板块领涨个股开始出现大波动了。

但是市场转热的情况下,成交量整体还维持在较高水平,也很难一下消退下去,这样资金会慢慢的寻找高低切换的方向。这其中消费是大家最忽略的方向,也是最滞涨的板块之一。21年那轮行情泡沫吹的比较大涨的好,这轮直接被资金忽视。消费核心的问题是,大家仍旧担忧需求不行,尽管目前估值偏低,股息率不错,但是景气度上还偏弱。虽然前几天我们看到了消费贷款的帖息政策,但是由于从政策落地到产生明显效果需要时间,落地到市场表现的还是比较犹豫。

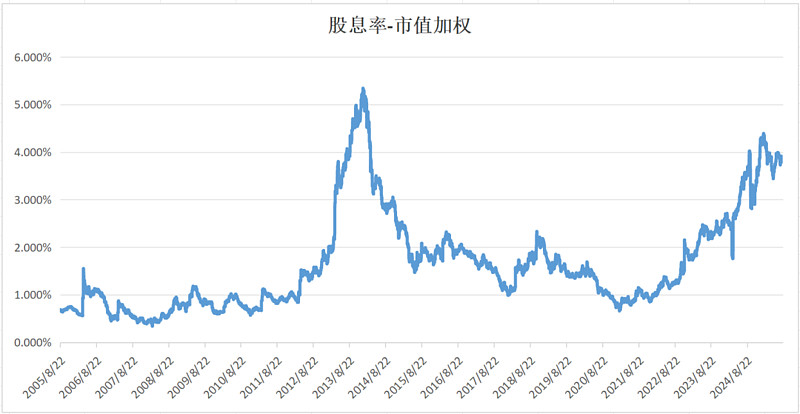

前一段时间有观点说白酒股息率已经比银行还高,我今天特意去拉了一下曲线,发现白酒的股息率的确已经比较高了,头部的几个公司由于没有什么资本开支,企业加大分红后股息率水平都已经到了3-4%,个别企业更高。PB也处在历史的20%左右分位数,PE 平均18倍左右,处在历史分位数的13%,其实这些公司如果刨除账面的现金,市值恐怕没有这么大。

白酒行业:股息率接近4%

从公募基金持仓来看,这几年也是严重下滑,主动权益基金对白酒的持仓比例仅1.9%(占股票投资市值),环比下降1.01个百分点,显著低于标配水平,且接近2014年Q4的历史低点(1.8%),这就是一个比较值得注意的事情了,要知道当年白酒也是去库存,影响也很大,回过头来看是历史低点区域。

市场对白酒的担忧主要集中在:社会库存高,不分商品价格下跌会最终影响企业的出货,进而企业利润。这是一个短期不能被证伪的鬼故事,需要慢慢靠时间消耗,慢慢带动需求,慢慢证明业绩反转,这都需要时间。

但是白酒的下跌已经有几年时间,主要的下跌幅度比较大,如果短期市场讲高切低的故事,部分不愿意追高的资金去配置白酒为代表的食品饮料板块那是很有可能的,毕竟钱多了,所有的板块都会慢慢涨起来。但是从更长的时间看,还是要看济复苏带动商务消费回暖,进而带动库存去化的逻辑,这点可能是更重要的。