盲盒开出33倍利润增长!万辰集团:量贩零食帝国如何征服Z世代钱包

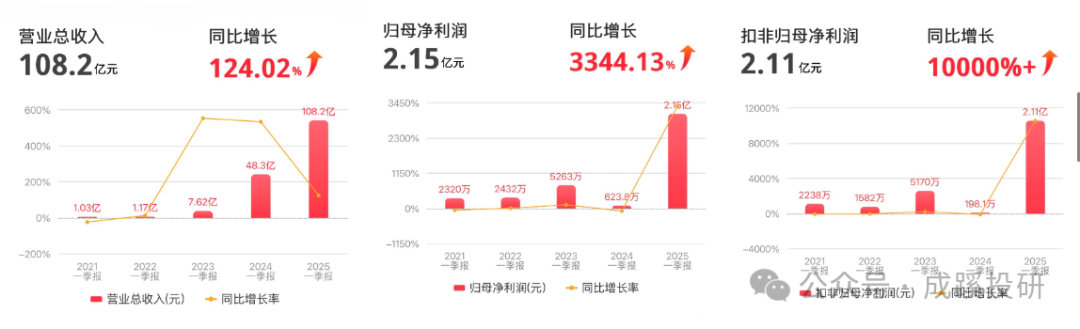

7月28日收盘,#万辰集团 股价当日下跌2.75%,报146.61元/股,较6月初最高点回撤超20%。该公司4月底公布一季报时,一组爆炸性数据曾让股价连创历史新高:2025年第一季度净利润同比增长3344.13%!营收突破108亿,同比增长124%。

一个从食用菌种植起家,三年内蜕变为零食量贩巨头的商业传奇,在消费寒冬中,靠卖零食如何实现逆天增长?

01 权力交接,年轻血液掌舵零售巨轮

此次人事变动绝非表面文章。在交接前,作为公司实际控制人之一的王泽宁已经带领万辰集团创下多个业绩新高。供应链革新与业态创新成为他手中的两张王牌。

年轻管理层带来的最直接影响,是对年轻消费趋势的敏锐把握。今年4月,万辰集团旗下品牌“好想来”签约演员檀健次作为首位代言人,在用户群体中引发热烈反响。

代言人官宣期间,好想来在线下16城地标级建筑与超过35000座楼宇同时投放广告。数据显示,代言人官宣首日,好想来核心主题门店客单价增长近70%,新会员销售额同步增长近140%。

02 爆炸性增长,33倍利润增速震惊市场

万辰集团的业绩报表足以让任何投资者心跳加速:

2025年第一季度营收达108.21亿元,同比增长124.02%;归属于上市公司股东的净利润2.15亿元,同比增长3344.13%!。

细看业务构成,量贩零食已成为绝对的增长引擎。该业务一季度实现营收106.88亿元,占总营收的98.8%,同比增长127.65%;净利润4.12亿元,同比增长250.73%。

表:万辰集团2025年一季度核心财务数据

指标2025年Q1同比增速业务构成总营收108.21亿元124.02%100%归母净利润2.15亿元3344.13%-量贩零食营收106.88亿元127.65%98.8%量贩零食净利润4.12亿元250.73%-

这一增长势头并非昙花一现。2024年全年,万辰集团量贩零食业务营收已达317.90亿元,剔除股份支付费用后实现净利润8.58亿元。下半年净利率提升至2.74%,规模化效应逐步显现。

03 转型奇迹,从蘑菇棚到零食帝国

万辰集团的故事堪称中国商业史上最华丽的转型案例之一

2011年在福建漳浦,王泽宁家族创立万辰生物,主营金针菇、蟹味菇等食用菌工厂化种植。

2021年登陆创业板时,全年营收仅4.35亿元。

2022年的战略大转折彻底改变了公司基因。随着社区团购退潮,量贩零食店在下沉市场悄然兴起,万辰果断出手,连续收购区域零食品牌,迅速搭建起覆盖全国的零食量贩网络。

2023年,公司将旗下“陆小馋”、“好想来”、“来优品”和“吖嘀吖嘀”四个品牌统一合并为 “好想来品牌零食”,加上旗下另一品牌“老婆大人”,标志着万辰完成从农业公司向零售巨头的蜕变。

到2024年底,量贩零食业务营收占比已高达98.33%,彻底完成主业重塑。

截至2025年3月底,万辰集团旗下零食门店数量已超过1.5万家。#好想来 单品牌门店数量已超过1.3万家,成为国内首个单品牌突破“万店”规模的量贩零食品牌

这一扩张速度令人瞠目。作为对比,奶茶巨头蜜雪冰城达到万家门店用了23年,而万辰从零起步到1.5万家,仅用了不到3年。

规模带来的是实实在在的供应链优势:

直采模式砍中间商:直接对接盐津铺子、伊利等200余家头部供应商

智能仓配网络:全国50个仓储中心实现98%商品24小时达门店

数据驱动选品:爆款开发周期缩短至5周,IP联名创单月2亿元销售纪录

万辰单店模型关键指标

指标数值行业平均优势客单价30-50元35-60元低15%-20%日均销售额1.2万元0.8-1万元高20%-50%库存周转天数25天35-40天快1.5倍物流成本占比3.8%5%左右低24%

中金公司在研报中指出,量贩零食行业当前门店数量约3万家,预计行业开店空间约为6-8万家,仍有翻倍空间。行业“两超”(与鸣鸣很忙集团)竞争格局已经形成,但当前仍处于跑马圈地阶段。

04 IP赋能,8.8元盲盒引爆年轻消费

在年轻管理层的推动下,万辰集团的营销策略充满创新活力。公司敏锐捕捉到年轻消费群体对情感价值和社交属性的需求,推出了一系列IP合作产品。

今年春节,万辰集团在爆款电影《哪吒2》上映前,提前锁定合作,成为《哪吒2》印章款盲盒独家线下销售渠道。通过定价8.8元/个的高性价比盲盒产品,成功满足下沉市场消费者对IP产品的需求。

这一策略取得了显著成效。在好想来门店内,蜡笔小新联名巧巧脆巧克力以0.9元/颗的价格,在社交媒体掀起话题热议。有消费者评价其为 “好想来最伟大的单品” 。

IP衍生品不仅带来了客流,更提升了盈利能力。这些产品的毛利率显著高于传统零食,能够为门店提高客单价和复购率,显著改善单店坪效。

05 财务隐忧,资本博弈,主力资金多空对决

万辰集团在资本市场的表现同样精彩纷呈。今年以来,公司股价涨幅超80%,但近20日下跌18.05%,呈现明显波动。

在机构评级方面,万辰集团最近90天内共有13家机构给出评级,其中买入评级8家,增持评级5家;过去90天内机构目标均价为184.67元。

亮眼业绩背后,风险也在累积。

万辰的资产负债率高达79.85%,短期债务规模超12亿元,几乎耗尽49亿流动资产。速动比率仅0.52,远低于1的安全线。

更值得警惕的是现金流波动。2024年四季度,经营现金流意外转负至-1.24亿元,主因加盟商回款周期拉长。虽然2025年一季度回升至7.14亿元(同比+158.82%),但资金链压力始终如影随形。

董事长王健坤2025年3月被留置调查的事件,虽然公司声明与经营无关,但仍引发市场对公司治理透明度的质疑。

06 估值展望,量贩零食龙头的成长空间

当市场还在消化万辰的零食神话时,它已悄然开辟新战场,开拓第二增长曲线。

2025年初,“优品省钱超市” 在江苏试点开业。SKU从1900个暴增至3000个,新增生鲜、日用品等高频消费品类,价格比传统超市低15%-20%。开业首月,单店日均销售额突破20万元,毛利率高达28%,显著高于零食业务的11%。这相当于再造了一个“零食+”的商业模式。

万辰的野心是复制日本唐吉诃德模式,打造中国版硬折扣超市。通过共享现有供应链,新业态物流成本再降30%,自有品牌占比提升至30%。计划下半年开业50家,若单店日均销售额能维持15万元以上,将成为新的增长引擎。

对于万辰集团的未来发展,中金公司通过分部估值法给予了明确判断:

量贩零食业务:预计2025年实现收入366.6亿元,同比增长50%;归母净利润约3.3亿元,给予2025年42.9亿元估值,对应13倍P/E

食用菌业务:预计2025年营收6.4亿元,净利润0.45亿元,给予5.4亿元估值,对应12倍P/E

面对万辰的爆发式增长,机构估值出现显著分歧。

东吴证券给出最乐观预测:上调2025年归母净利润至9.44亿元(同比+221.68%),对应PE仅22倍。而华鑫证券预测更为激进,预计2025-2027年EPS将达4.63/6.68/8.20元。

但市场交易价格已隐含过度乐观预期:

• PS(市销率)0.66倍,处于行业0.5-0.8倍区间上限

• PE(TTM)约59.93倍,显著高于零售行业平均

• 证券之星最新估值模型提示:股价偏高,安全边际不足

雪球专栏作者“机器人老A”指出,PS回落至0.4-0.5(对应市值200-250亿)才具投资价值,当前估值已透支2025年增长预期。

浙商证券在7月26日的食饮行业周报中,将万辰集团列为大众品板块重点推荐标的,认为 “新消费重构食品饮料投资新范式,新消费行情短暂回调之后有望延续”。

零售业的变革从未停止,而这一次,量贩零食龙头正用万店规模和年轻化战略,重新定义消费赛道的投资逻辑。

随着2025年中报披露临近,万辰需要证明:当门店扩张的狂欢落幕,精细化运营能力能否支撑起300亿市值梦想。

你看好万辰集团的 #量贩零食 龙头地位吗?