浅析上海电气集团转让上海机电5%股份给上海上国投资管

一、交易核心背景与概况

交易细节

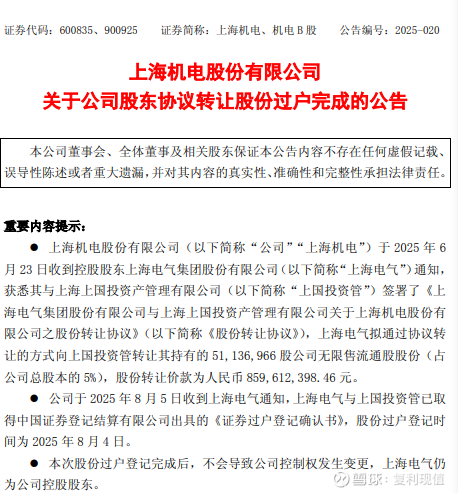

标的与比例:上海电气以8.60亿元对价转让其持有的上海机电5%股份(51,136,966股),每股作价16.81元(不低于签约前一日收盘价的90%)。

完成节点:2025年7月获上海市国资委批复,8月4日完成过户登记。

股权变动:

上海电气:持股比例由48.81%降至43.81%,仍为控股股东;

上国投资管:成为第二大股东,持股5%。

交易主体角色

受让方(上国投资管):上海国际集团子公司,定位为国有资本运营平台,聚焦“金融控股+市值管理”。

二、战略意图分析

优化治理结构,引入“关键第三方”

上海国际集团明确将此次交易定义为履行“市值管理核心功能”的举措。通过引入上国投资管作为专业战略股东,旨在:

制衡股权集中:形成“控股股东+战略股东”的双核架构,避免“一股独大”可能带来的治理僵化。

注入金融资源:上国投资管可提供资本运作、资产重组等金融服务,助力上海机电突破传统制造增长瓶颈,发展“第二增长曲线”。

响应国资改革政策导向

交易直接呼应上海市国资委对国企“提升市值管理水平”的要求,通过市场化手段盘活国有股权。

上海国际集团定位从“管资产”转向“管资本”,此次操作是其以金融手段赋能实体产业的典型实践。

上海电气的资金与战略再聚焦

获得8.6亿元现金,可能用于降低负债或投入新兴领域(如新能源、工业智能化)。

虽持股比例下降,但通过引入协同方强化对子公司的长期支撑,符合“有所为有所不为”的国企改革逻辑。

三、交易定价的合理性

定价依据:16.81元/股基于监管要求的协议转让底价(不低于前一日收盘价90%)6,符合市场规则。

对比市场估值:若以公告时点股价为基准(未明确披露),需关注是否溢价/折让。但从程序看,国资审批与交易所合规确认已保障定价公允性。

四、对各方的影响

对上海机电

短期:股权结构调整不改变控制权,经营独立性不受影响。

长期:

积极面:有望借助上国投资管的金融资源拓展融资渠道、优化资本结构;

风险面:需观察战略股东能否实质赋能业务转型(如科创孵化、并购整合)。

对上海电气

减轻资金压力:变现部分股权补充现金流,聚焦核心业务。

保留控制权:43.81%持股仍保障绝对话语权,避免控制权旁落。

对上国投资管

以较低成本(协议转让通常折价)布局高端制造赛道,符合国资“保值增值”诉求。

需履行12个月锁定期承诺,彰显长期投资意图。

五、潜在风险与未来展望

执行不确定性已解除,但协同效果待观察

交易已完成过户,程序风险消除。

关键在于上国投资管能否实质性参与公司治理(如派驻董事、提供资源),而非仅作财务投资。

国资改革深化的信号

此次交易或成为上海国企“市值管理”样板,后续可能推广至其他市属上市公司。上海国际集团声明将“综合运用金融服务手段支持国有上市公司高质量发展”,预示更多资本运作可能。

市场反应分歧

部分投资者担忧“利好出尽”(如评论称“出货在即”);

长期需跟踪上海机电是否因治理优化释放业绩弹性。

💎 总结:战略性试验,重在后续赋能

此次股权转让是上海国资系统内一次“左手转右手”的结构优化,核心价值不在交易本身,而在于引入战略股东能否激活企业二次增长。若上国投资管能有效发挥“价值创造者”角色(如推动科创孵化、资产重组),将助力上海机电突破高端装备制造的增长天花板;反之则仅为普通财务操作。未来需密切关注两点:

上海国际集团是否复制该模式至其他国企,形成系统性改革浪潮。