大众公用的跟踪分析

导言:大众公用2025年利润前三季度已有数据并在5亿以上,虽年报未出,增长已经是定数。展望2026年,在世纪华通提供收益不具备持续性增长的新环境下,深创投的上市,大疆的上市又给大众公用提供了新的叙事,对大众公用投资价值跟踪分析如下:

一、 “深创投、大疆上市新叙事”这一新环境下,大众公用的投资价值,其核心仍在于“公用事业提供稳定现金流”与“创投业务贡献增长弹性”这一独特的“双轮驱动”模式。当前市场对其价值的认识,或正处于一个关键的观察期。

核心投资价值要点分析

1、业绩与现金流:

2025年前三季度归母净利润达5.20亿元同比大增205.14%。经营性现金流净额大幅增长。主业盈利的持续性与创投收益的波动性平衡。 |

2、公用事业(压舱石)区域垄断燃气业务在上海市占率近40%,在南通市区超98%。污水处理总能力达46.5万吨/日。 天然气顺价、水价改革等政策推进,可能直接增厚利润。

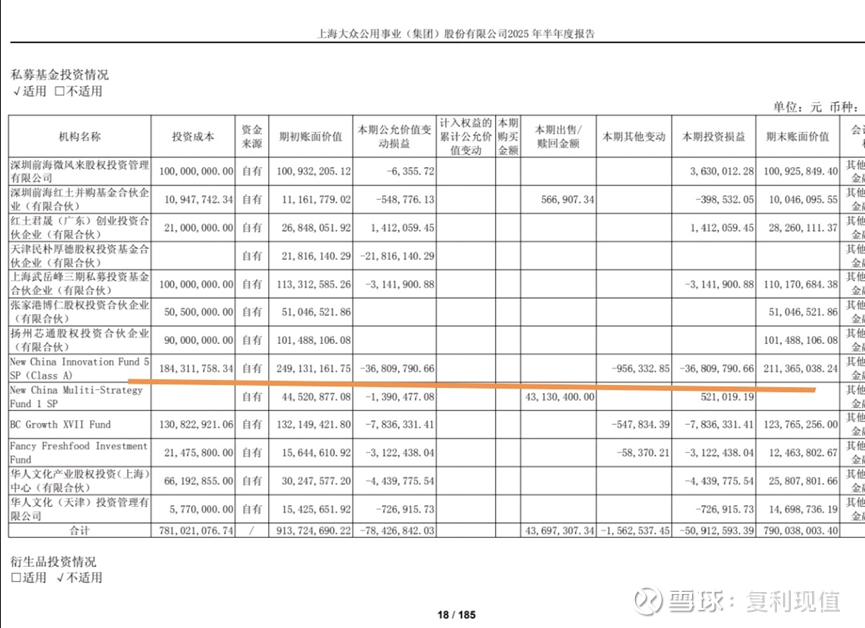

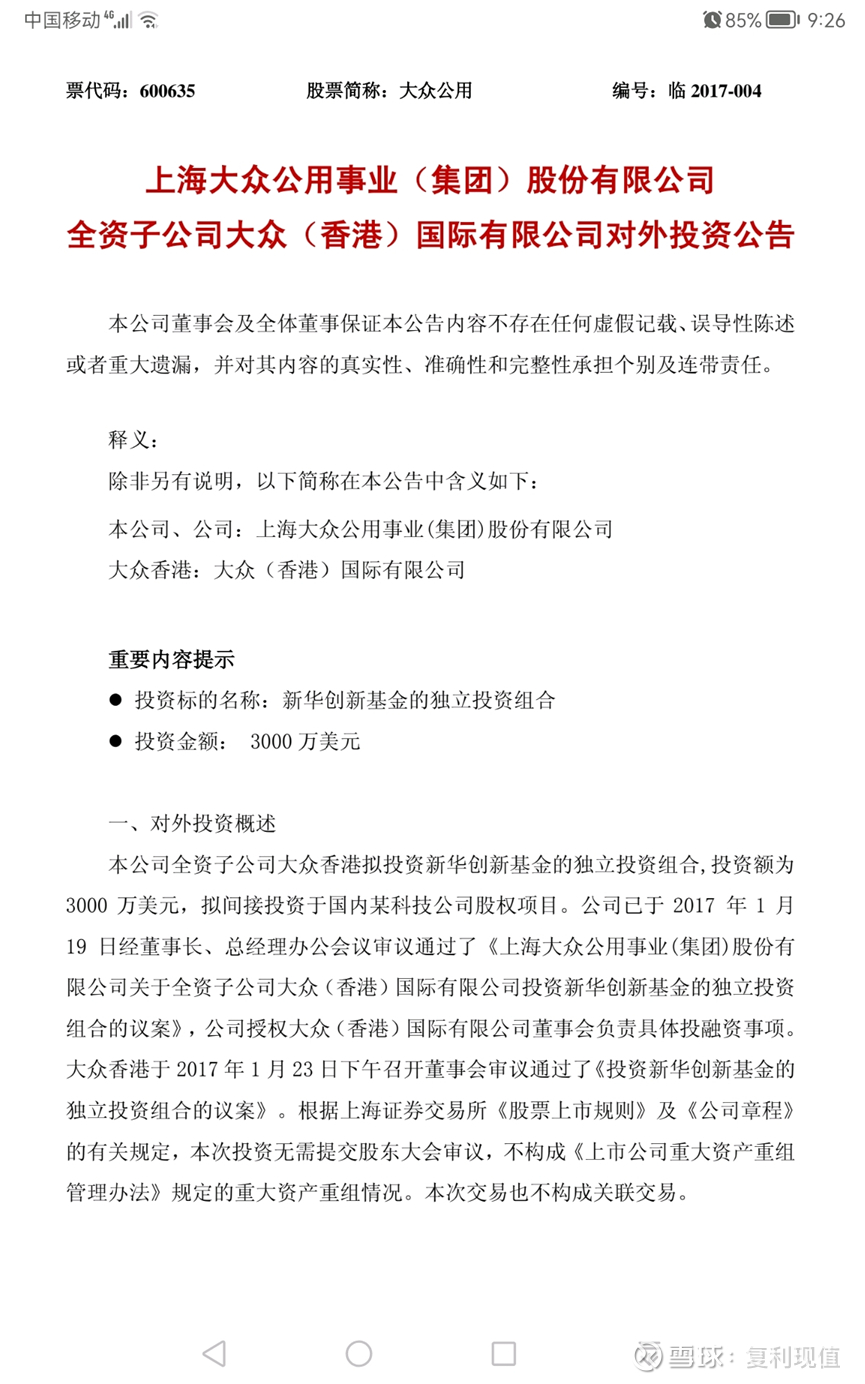

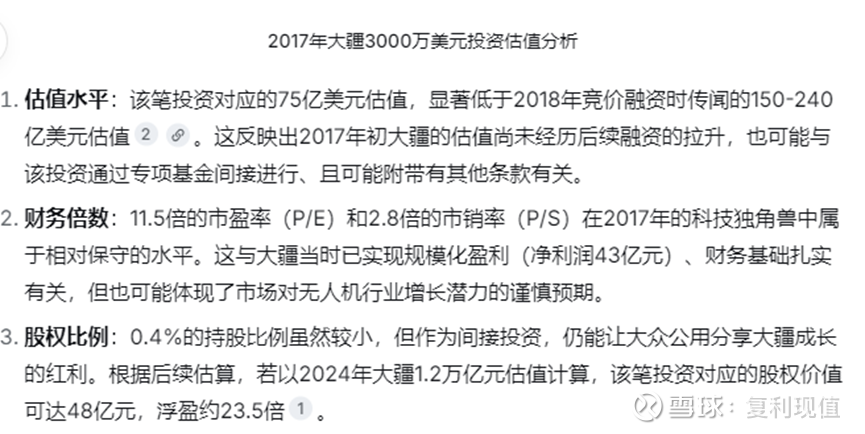

3、创投业务(增长引擎)核心资产(深创投):公司持有10.80%股权,是其第二大股东。稀缺标的(大疆)是A股唯一间接投资大疆创新的上市公司。大疆虽为稀缺资产,但投资已超8年仍未退出,兑现时间不确定。 |

4、政策与市场环境:深圳政策利好,深圳推动并购重组政策,有利于深创投的项目退出与价值实现。资本市场政策与科技行业周期,将直接影响创投项目的估值与退出。

二、对新叙事的深入解读

在世纪华通的收益增长可能不具备持续性的假设下,“深创投”和“大疆”这两个叙事点的实质影响如下:

1. “深创投的上市”叙事

深创投若独立上市,将使其庞大的资产管理价值在资本市场得到直接定价。作为重要股东,大众公用所持股权的流动性和公允价值将显著提升,可能带来一次性的资产重估收益。同时,深创投作为已上市主体的融资能力增强,也可能反哺其投资业务,形成长期利好。

当前现实:目前深创投的上市暂无明确时间表。更现实的短期催化剂是其投资组合中明星项目的IPO,例如摩尔线程、宇树科技等。这些公司的上市进展已被市场密切关注,并可能直接推动公司股价。

2. “大疆的上市”叙事

这一叙事的关键在于稀缺性。大众公用通过早期投资,成为A股市场分享大疆成长红利的唯一通道。

核心挑战:漫长的兑现周期。该投资项目已超过8年,目前仍未退出。大疆的上市计划和时间具有高度不确定性,这使得其巨大的账面浮盈短期内难以转化为可确认的利润,更多是作为一项具有想象空间的“期权”资产存在。

综合来看,大众公用的投资逻辑清晰,但也面临价值实现路径上的挑战:

1、机遇在于“认知差”的重估:当前市值可能仍主要反映其公用事业价值,其所持有的深创投股权及背后庞大的科创项目资产池(市场称之为“科创森林”),其潜在价值有被低估的可能。任何其参股明星科技公司明确的IPO进展,都可能成为价值重估的催化剂。

2、挑战在于“不确定性”与“耐心”:创投业务的收益实现高度依赖项目退出,周期长、不确定性大。投资大众公用,在获得其稳定分红和公用事业防御性的同时,也需要对科技投资部分的兑现保持耐心。

三、 主要风险

1、深创投上市进度低于预期(监管、市场环境等)。

上市后估值分歧:资产管理公司周期性强,若 2026 年 IPO 窗口不佳,市值可能落在区间下限。

投资业绩波动:退出节奏与一二级市场估值差高度相关,若 2026 年 A 股/港股大幅调整,深创投净利润可能下滑,大众公用投资收益随之缩水。

2、大疆的上市计划和时间具有高度不确定性,这使得其巨大的账面浮盈短期内难以转化为可确认的利润。

3、流动性压力:截至9月30日公司流动比率 0.69,流动负债 98 亿元,若再融资受阻,可能被动减持深创投股票,削弱长期价值。

。

四、估值与交易策略

分部估值

– 主业(燃气+环保):稳定现金流 4-5 亿元/年,给 10×PE,估值 40-50 亿元。

– 深创投股权:按 2000 亿元市值中性假设,对应 210 亿元左右。

合计 320-330 亿元

节奏

– 2026 Q1 关注深创投港股递表及路演定价;

– 2026 Q2 若成功挂牌,大众公用将迎来“股权价值重估+投资收益继续释放”的双击,可视为主升浪;

– 上市后 6 个月锁仓期结束,注意潜在减持带来的流动性冲击。

结论

大众公用已从“公用事业股”蜕变为“中国头部创投公司的上市载体”,2026 年的投资主线就是“深创投 IPO 估值+退出业绩能否持续”。建议把大众公用定位为“高β、强事件驱动”品种,采用“底仓+事件加仓”策略。

以上分析基于公司的公开信息、财务数据及市场普遍认知的投资逻辑。投资决策仍需您结合自身风险偏好,并建议参考更多专业机构的研报进行独立判断。

希望这份分析能为您提供有价值的参考