盾安环境2025半年报随想

一、 主要财务指标

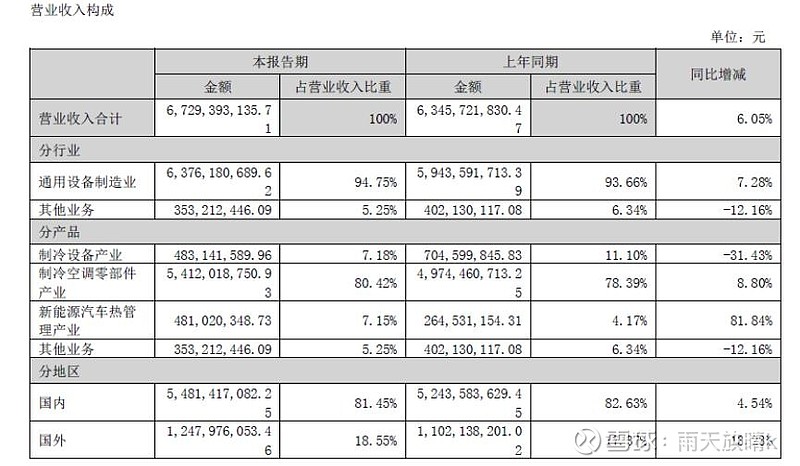

2025年半年度营业收入67.29亿元,同比增长6.05%。半年度归母净利润5.35亿元,同比增长12.94%。半年度扣非归母净利润5.17亿元,同比增长11.04%。经营活动产生的现金流净额3.19亿元,同比增长17.34%。

基本每股收益0.51元。(这里划重点,以后会考的,预计2025年年度每股收益可以做到1.1元甚至更高。可以跟友商比较下每股收益和每股股价以及总市值,未来还是有比较大的增长空间)

二、 需要关注的变化

1、 三个主要业务板块的成绩(回头我再补充下Q2虞去年同期的比较,收不增利大增很明显)

制冷配件是基本盘,营收较去年同期新增8.8%。

汽车热管理渐入佳境,大家希望增速能更快些,总量能更大些。上半年营收4.81亿元,较去年同期新增80%。

制冷设备大幅下滑,营收较去年同期减少31%。制冷设备越来越是拖累了,希望正在做的同业竞争解决方案能尽快解决。

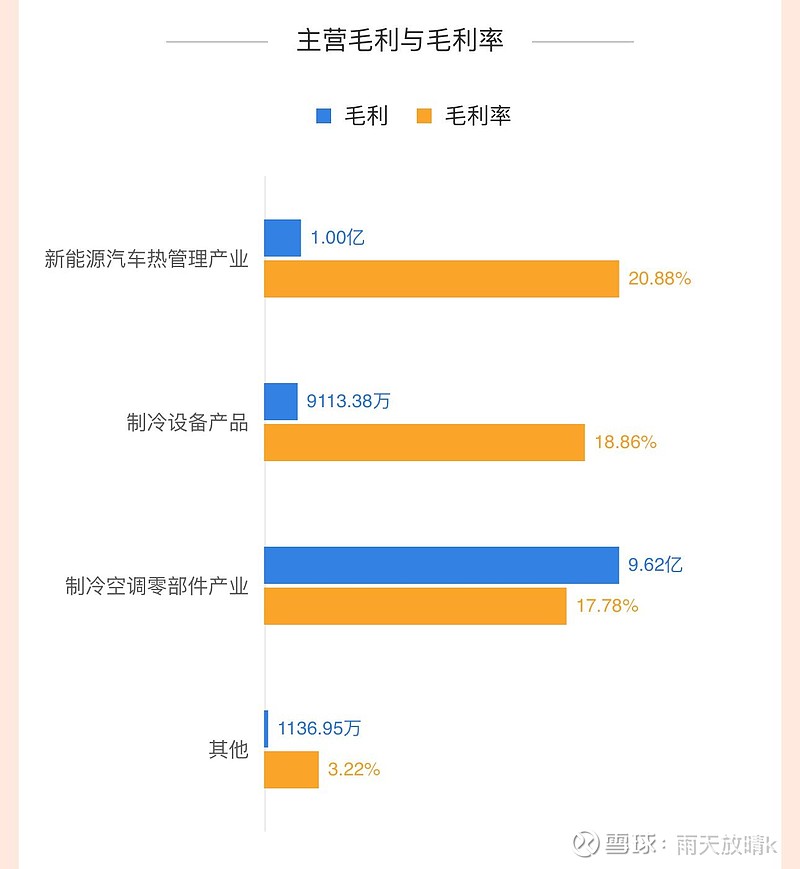

三个主要板块的毛利情况如下图所示。

2、 管理费用进一步降低。2025年上半年管理费用1.67亿元,较去年同期减少17%。

研发投入2.44亿元,较去年同期新增13%,估计主要是合并大创产生。

3、 汽车热管理业务的愿景

公司致力于成为新能源汽车热管理关键零部件首选品牌,充分发挥制冷行业技术优势,开发出具备独特技术优势的创新产品,获得了行业的广泛认可。公司在技术和产品性能上领先市场,已成为比亚迪、上汽、吉利、长安、奇瑞、广汽等国内知名主机厂的可靠供方;与银轮、拓普、SAAA、腾龙、盛世达等汽车空调系统商和管路商建立了良好的合作伙伴关系;与宁德时代、一汽解放、东风柳汽等企业建立了长期、稳定的合作。

4、 重要股东增持

社保增持100万股,养老金增持800万股,牛散蔡老板增持26万股。

至于8月18日涨停那天,几个重要股东有没有减持,我个人认为是没有减持的。

三、 后续展望

1、 商用制冷配件下半年会有较好的进展。

2、 汽车热管理的第二曲线越来越明显,预计未来三年可以跃上一个新的台阶。

3、 据了解,公司会研究公司的相关产品在液冷方面的应用。

4、 希望公司能和强者三花握手言和,实现双寡头的经营局面,反对内卷式竞争。

5、 非格力订单(第二名可能是美的)与格力订单差距并不明显。

2025年,格力预计向盾安采购的关联交易金额不超过29亿元。2025年4月18日披露,已发生金额12.83亿元。

四、 希望这次不一样

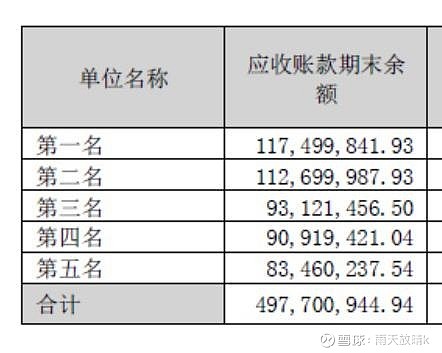

正当小股东们欢天喜地看着财报的时候,公司又披露了紫金投资减持的公告。上次紫金减持的公告,让盾安环境基本完美错过了924行情。

2024年9月21日公告,紫金投资预计减持1.8%的股份,其中集中竞价不超过1%,大宗交易不超过2%。而实际资金投资只在减持期最后一个月进行了减持,减持接近1%,减持均价10.47元。希望紫金这次能痛快减持。也希望格力或者其他有实力的资方能够仗义出手。只要紫金减持超过2.36%,剩余的股份就在5%以下。

希望接下来的几个月,成交额能够保持在8月份的水平,送好紫金最后一程。