雨天放晴k

· 浙江

$盾安环境(SZ002011)$ 内容来自招商证券研报。我感觉业绩前瞻有点乐观啊。

2月9日,招商证券发布关于盾安环境的评级研报。招商证券给予盾安环境“强烈推荐”评级,但未给出目标价。其预测盾安环境2025年净利润为10.76亿元。

新业务多点开花。

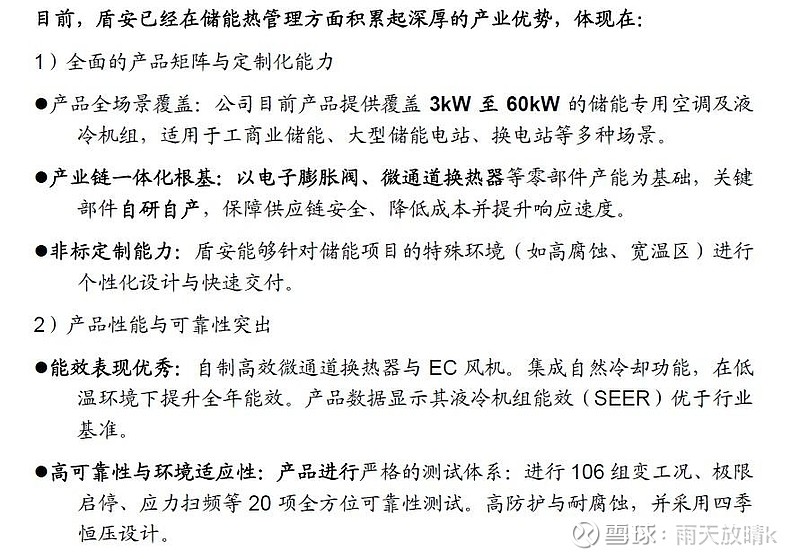

1)储能热管理方兴未艾,公司积极布局。公司将储能热管理定位为新增长曲线,依托原有的B2B 工业空调技术(如机房空调、特种空调),针对性开发储能温控解决方案,目标是成为储能热管理领域的主流供应商,公司已经建立起深厚的产业优势。

2)核电领域,盾安环境核电空调为行业龙头,核电站空调产品壁垒高,目前公司空调主要用在以核裂变为原理的核电项目中,在行业从核裂变到核聚变的推进中,公司有望受益。

3)热工布局,微通道换热器等零部件切入AIDC 液冷空调领域。