烟蒂还是成长 SRPT

公司最高170亿美元估值。最近接连的坏消息,导致公司直接掉到35亿美元估值看看能不能当烟蒂捡。$Sarepta疗法(SRPT)$

背景:

Sarepta 专注杜氏,很简单的但致命的一个遗传病

DNA转录成RNA,RNA翻译成氨基酸从而合成蛋白质。杜氏是X染色体上的DNA出问题了,最终不能合成一种蛋白质了。这个蛋白质很重要,所以病人普遍20岁出头就没了,而且这个蛋白质很大(合成很复杂)不能人工合成补充。

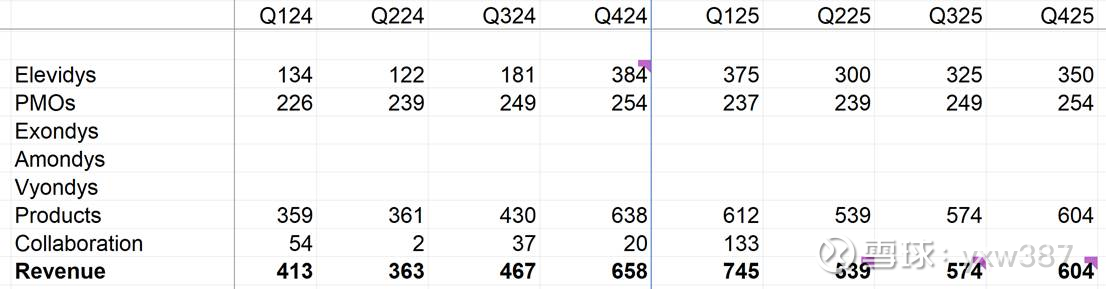

这个公司一共4个药批了,全是治疗杜氏的,2015年出了Exondys 51,让DNA转录时跳过致病的DNA。但这个药效果很差(几乎没有,争论很多)。不能提高病人走路的能力(6分钟走路),但是生理指标明显变好了。生理指标对病人感受没用+这个病没有其他药+短期病人没有好转但长期不代表没有好转还有各种因素影响吧,最终fda还是批了。后面2019,2021又批了两个同样原理的药,只不过基因缺陷位置不同。

最近出事的是基因治疗的药物2023年6月刚刚批的,原理就是用腺病毒打包正确的基因,替换原来的致病基因。直接后天改变基因。不但要把负责合成正确蛋白质的基因打包到病毒中(这个蛋白质很大,同样DNA也很大)还要改造病毒,让病毒能更容易的进入细胞,不会产生激烈免疫反应。同时还要让外部引入的DNA翻译合成的蛋白质不能产生激烈的免疫反应。

成药了,fda 批准了,Sarepta定价320万美元,one time therapy。公司从去年开始快速增长,也给了强劲的指引,公司由于这个强劲的指引也到了170亿美元。

坏消息开始:

1. 一季度1位病人去世,急性肝衰竭。

风险已知,目前1/600概率。

确实让收入延期了,这些病人其他选择就是不用药。但这个选择好像也很好,去世的病人16岁,不用药应该还能活10年呢。

2. fda换人,这个新director各种喷原来fda的政策,按找他的原来的说法srpt不可能被批准。

管线算全凉了?

3. q1拉跨,q2负增长20%,全年预期下修。

Q1拉是因为,一句话:销售变困难了。

公司的解释是:需求还在,但病人去世对安全的担忧/流感/给药时间变长/医生被book满了。

全年预期根据Q1拉长的给药时间预测的,所以有可能会上调?

如果悲观预期2025增长30%,全年营收2.3b,市值3.5b,deep fucking value???

别人说,这是一家赌“技术兑现”的公司,也是赌“监管容忍度”的公司。

我不同意,首先技术已经兑现,确实有用(Elevidys)。就算效果更不好的PMOs的销售额也没有受到影响。其次,监管已经过了,没有取消授权的迹象,如无必要勿增实体。

现在公司碰到是标准的“成长的烦恼”,比烟蒂优质很多。