冠亚商业投资笔记

2025/7/21更新

持仓卖出一半,目前大概3%仓位。原因是有球友提醒,新世界劳力士店已经关店,我在大众点评以及劳力士官网看了一下,确实店铺不在了。总共5家店,少一家估计确实影响不小,剩下的仓位拿着等分红,再看一下今年业绩吧。

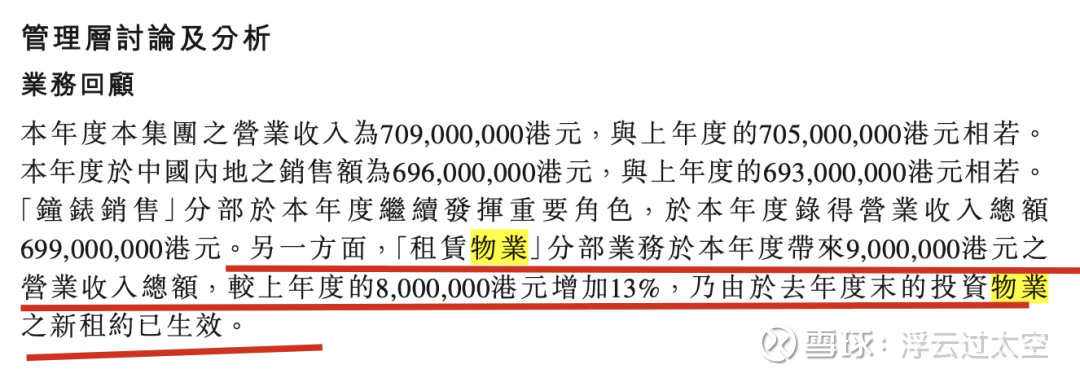

冠亚商业,主要业务有两个:一个是钟表销售,总共有5家钟表店。另一个业务是物业出租,持有市价3亿左右的物业,每年收租金1000万左右。

我们分别来看一下。

首先看钟表销售,营收的95%都是这一块。

营收从21年的11.65亿,下滑到24年的7亿左右。主要原因是21年停止了钟表批发业务,专注于零售。并且20-21年陆续关了几家店,所以营收下滑。

23-25财年,店铺数量稳定在5家店。因此,营收也是稳定的,分别是7.11亿,7.05亿,7.09亿。

目前的5家店分别是:

5家店当中,三家含劳力士,这一块应该是非常稳的现金奶牛。

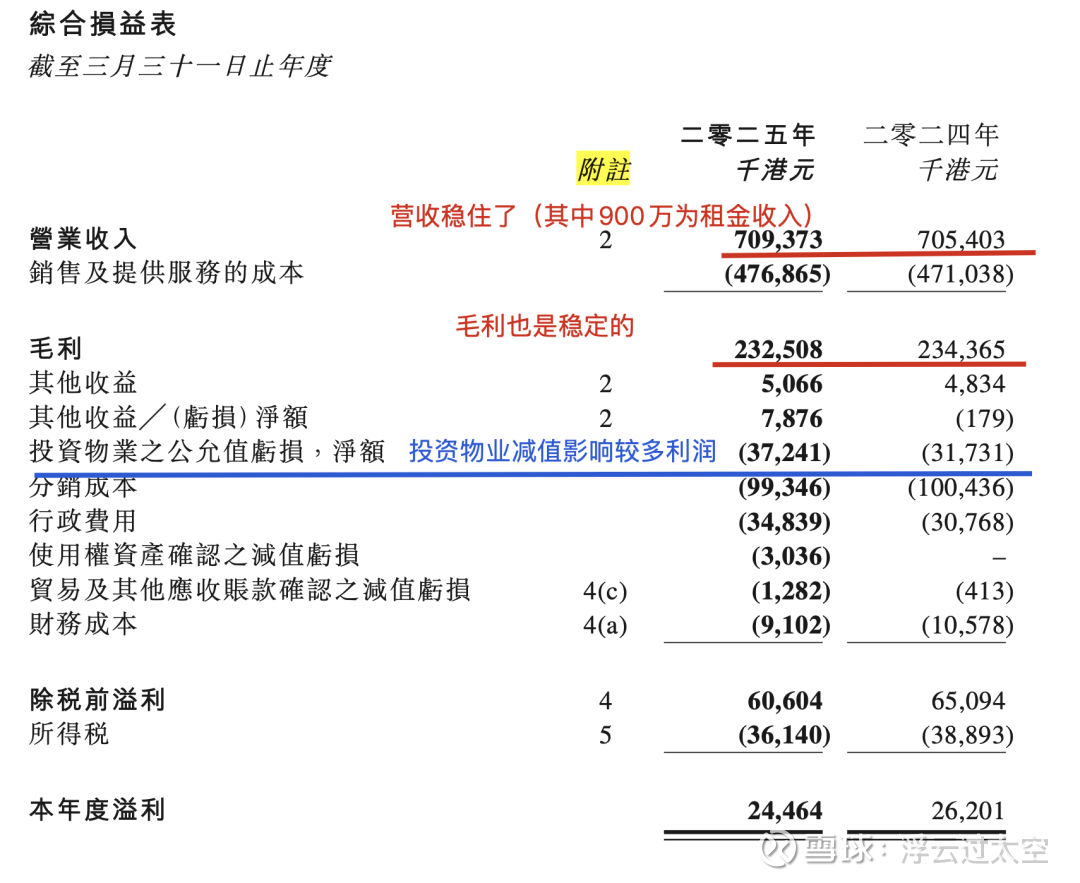

这5家店大概利润如何呢?我们看一下25年的财报:

可以看出,虽然目前宏观环境不好,但是公司的营收和毛利都是稳定的。毛利稳定在2.3亿左右(包括了约1000万的租金收入)。

分销成本和行政费用保持稳定,财务成本逐步下滑。随着公司不断减少负债,以及美国降息,预计财务成本还有不错的下降空间。

我们看到,影响利润的大头是投资物业的减值,去除物业减值后,实际利润在5000万-6000万左右,目前3PE。

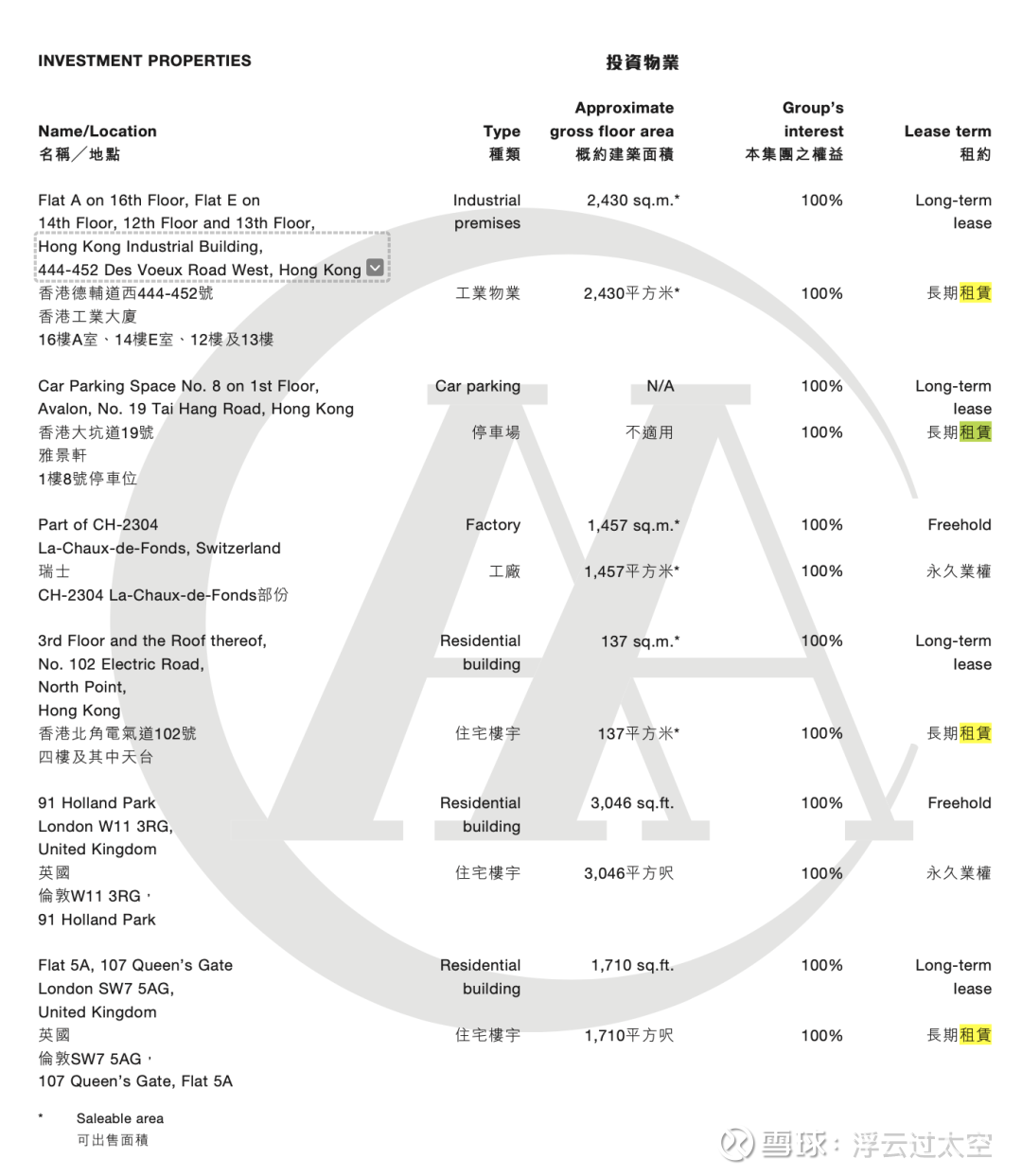

再看物业出租的业务:

公司持有3亿HKD 左右的物业。因为每年有重估,所以这个估值应该是比较公允的。

这些物业带来多少租金收入呢?

25财年总租金收入是900万,租金回报率3%,算是正常回报吧。

这一块的利润聊胜于无,如果公司能出售一些物业的话,可能是最好的结果。

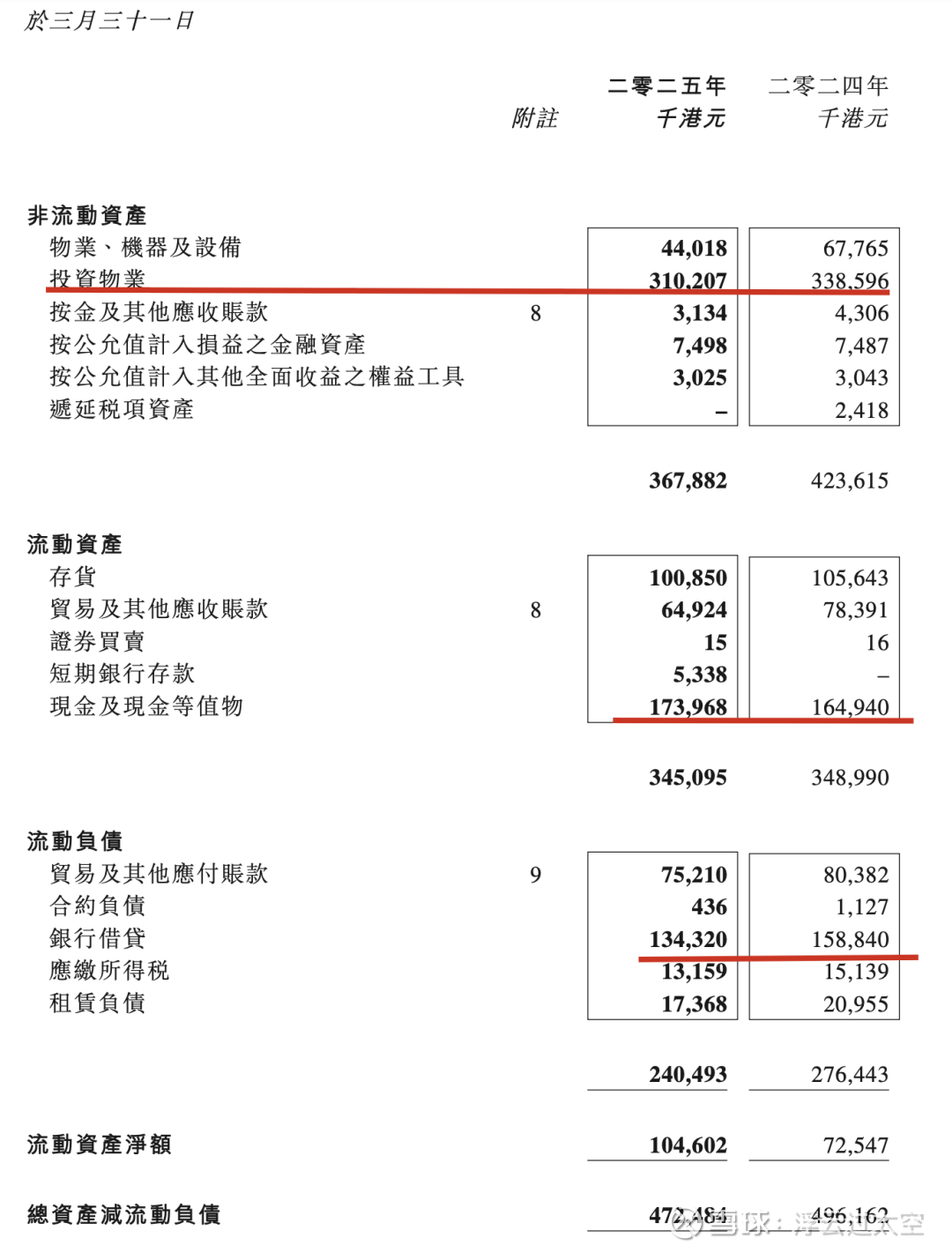

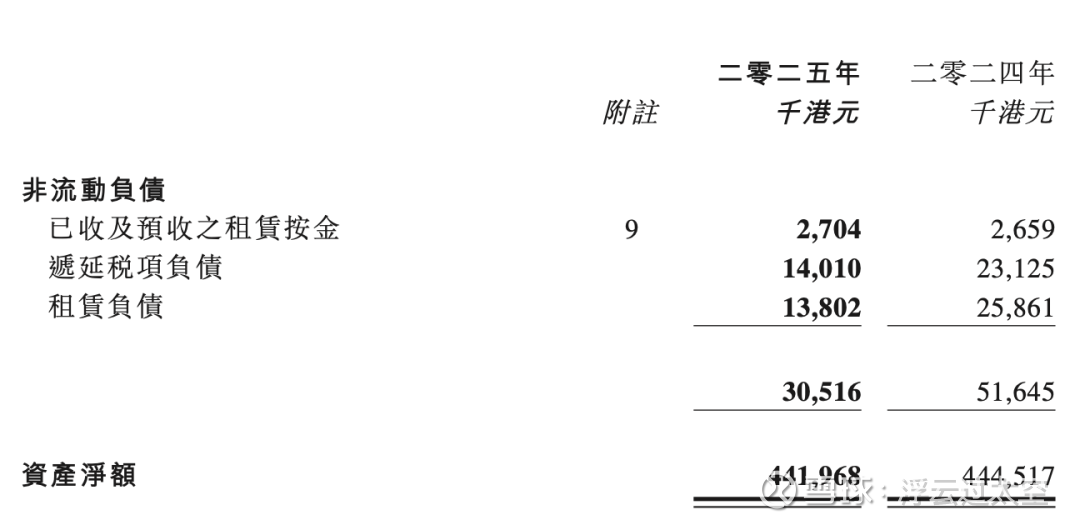

再来看一下资产负债表。

简单总结一下:

1) 现金不断增加,银行借款不断减少。24年的时候现金和借款基本相抵,而25年的时候已经有4000万的净现金了。主要原因是公司每年赚6000万,现金流更多,而分红不到3000万,多余的钱大多用来还债了。

2) 不管是长期的租赁负债,还是短期的租赁负债,都在不断减少,应付税项也在减少。

3) 固定资产和物业减值很厉害,所以影响了利润。但是这一块其实和现金流无关,所以总体来说,公司的资产负债表是大大改善的。如果保持目前的分红力度,预计三年内,账上累计现金将会高于目前市值。

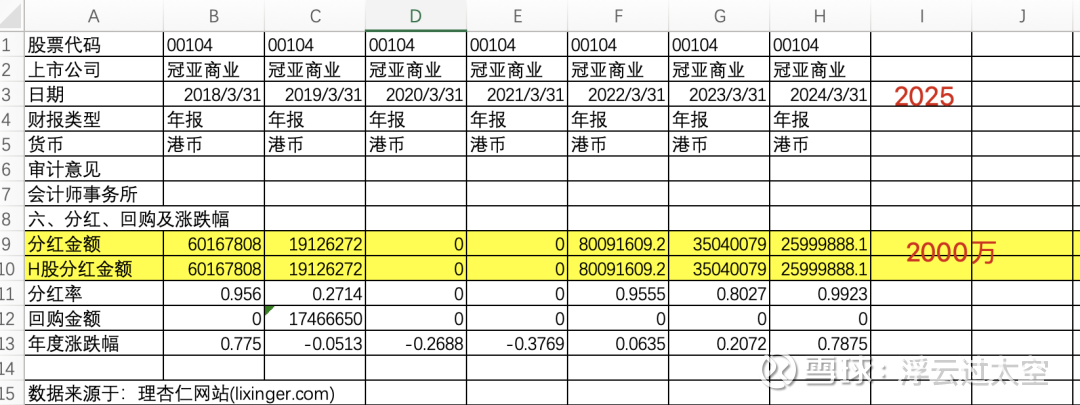

再来看一下股东回报如何:

公司从2018年开始,正式进入回报周期。

20-21年,因为疫情原因停止分红。

2022年恢复,当年就派了8000万的息。

23-25年,分红逐年减少,但是都在2000万以上,所以公司是愿意分享利润的。多余的现金,用于降低负债,修复资产负债表,我认为是合理的。

合理展望3年。

戴名表这种炫耀性的需求,长期应该还是比较稳的。目前的宏观环境即便不是最差,应该也比较接近了,后面如果宏观改善,需求还可能有一定的增长。

假设未来三年公司店铺维持稳定,物业估值保持稳定,则公司贡献7亿左右营收,6000万左右净利润没有问题。

在资产减值减少的前提下,预计公司会增加派息,三年预计派息1亿。剩下的现金流用于还债,预计还清目前所有贷款。

因此,三年后,我们将拥有:

1) 一家年赚6000万的钟表公司。

2) 账上估值3亿,实际贡献1000万租金的香港和英国物业。

3) 账上1.7亿净现金,零负债。

4) 1个亿的现金分红。

这一切现在1.8亿即可买到,应该是非常便宜了。

当然,这一切都是建立在公司业务可持续的前提下。如果大家未来都不买名表了 ,或者公司代理的品牌不行了,则很难有太好的投资结果。