侨洋国际控股(主要来自Gemini 整理)

注:Gemini 读财报的能力确实已经非常厉害了,数据引用基本都是对的,可以作为参考。

1. 公司概况与主营业务

侨洋国际控股是一家专注于电子零部件制造的企业,主要在香港创业板上市。

核心产品:

1) 变压器(占比一半左右):包括环形变压器、EI变压器及铁氧体变压器。这些是电源供应的关键组件。注意:

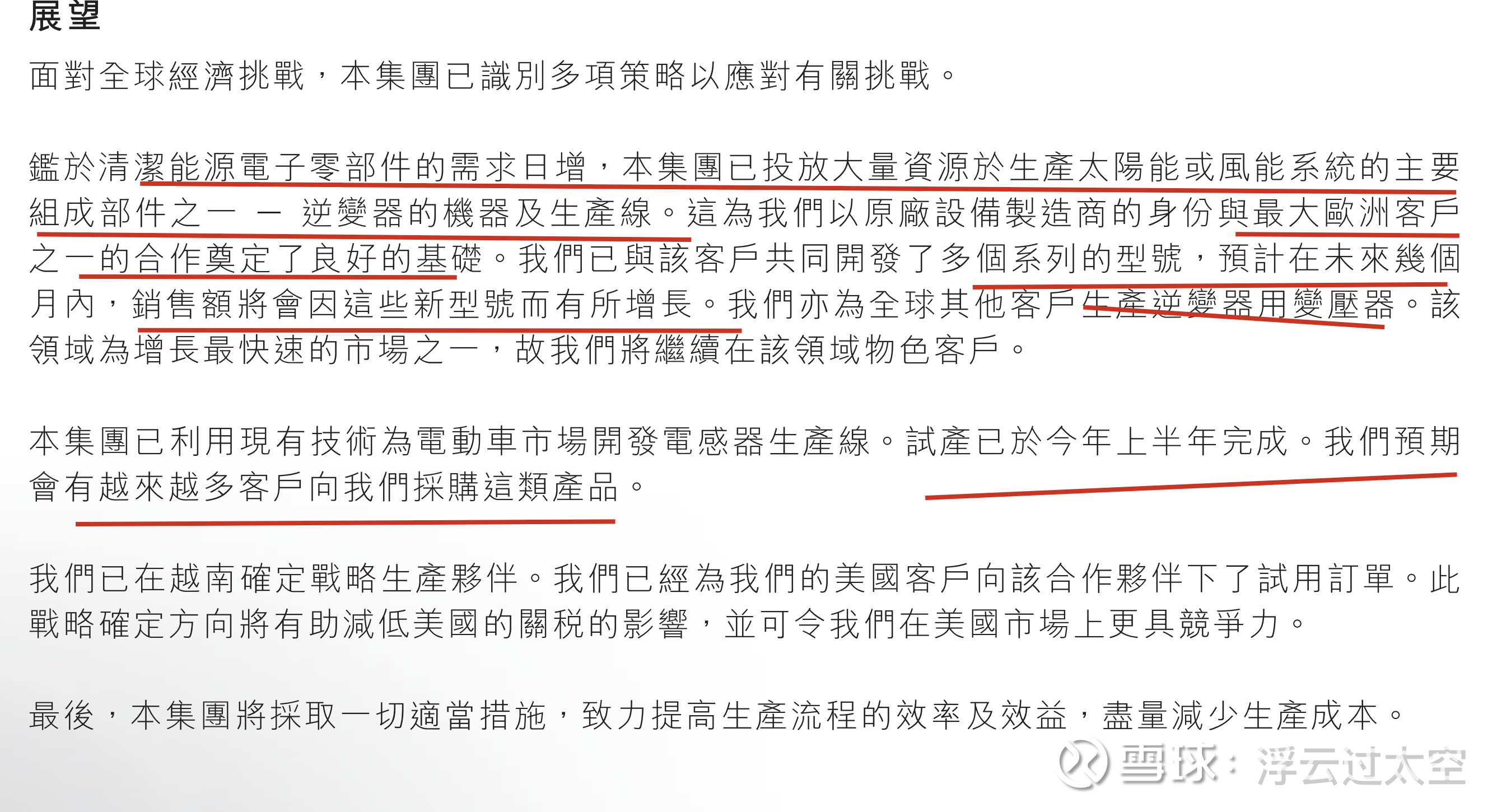

2) 其他电子零部件(目前也增长到一半):包括PCB组件、电池充电器、线缆组件等。同时,下半年开始生产如太阳能/风能的逆变器。

参考25中报:

2. 过去5年的营收数据

营收从22年高点,一直下滑。但是利润并没有减少,主要原因是毛利率的提升。公司从低利润的生意,再往高利润的生意转。

25 H1 毛利21.6%,

25 年整年的毛利率为22.5%,所以 25 H2 的毛利率来到了23-24%左右。毛利率一路提升。

3. 最新业绩

根据最新盈喜公告(预计2025财年全年收入约 3.85亿港元,净利润约 3892万港元),我们来进行倒算:

25年H2 营业收入 = 全年预估 (385.00) - H1实际 (137.08) = 247.92 百万港元

25年H2 净利润 = 全年预估 (38.92) - H1实际 (8.80) = 30.12 百万港元

如果这种景气度维持下去,26年利润达到6000-7000万HKD 是很有希望的。

4. 营收分类分析

类别一:变压器 —— 公司的“基本盘”

营收占比:

2024年全年:占比约 41.5%

2025年上半年:占比约 49.0%(约6716万港元),占比显著回升。

类别二:电子零部件及其他 —— 公司的“增长引擎”

产品内容:包括PCB组件、新能源逆变器电感器、电池充电器等。这是近年来公司重点发力、利润率较高的板块。

营收占比:

2024年全年:占比约 57.4%(是2024年最大的收入来源)

2025年上半年:占比约 49.9%(约6841万港元)。

产品重心的转移:在早年间(比如2014-2015年),变压器通常占据公司将近一半甚至更多的营收。但在2024年,“电子零部件及其他”业务的占比(57.4%)已经大幅超越了传统的变压器业务(41.5%)。主要是接到了欧洲大客户的大单。

高毛利驱动力:传统变压器属于基础元器件,竞争激烈。而“电子零部件”中包含了公司近年来布局的新能源(太阳能/风能逆变器组件)等定制化代工产品。这类产品的附加值更高,这也是为什么公司在2024年和2025年上半年能将整体毛利率一举拉升突破20%大关的核心原因。

2025年的双轮驱动:到了2025年上半年,变压器业务占比回升到了49%,与电子零部件(49.9%)几乎平分秋色。这说明在下游去库存结束后,传统变压器的基本盘订单也迎来了强劲复苏。

5. 23/24年营收下滑原因分析

2023年营收下滑原因(同比下降约17%,至3.27亿港元)

核心原因:核心产品(变压器)采购订单直接减少。

深层背景: 在2021至2022年期间,由于全球供应链紧张和物流阻塞,许多下游制造业客户为了防范断供风险,进行了超额的电子零部件囤货(即“过度下单”)。到了2023年,随着供应链恢复正常,下游客户进入了典型的**“去库存”周期**。他们优先消化仓库里现有的元器件,导致对侨洋国际这类上游变压器供应商的“新增采购订单”出现了阶段性的显著萎缩。

2024年营收下滑(同比下降约12.1%,至2.87亿港元)

核心原因:宏观经济下行导致终端客户需求疲软。

深层背景: 公司在2024年的财报中明确指出,全球高息环境和通胀压力压制了宏观经济表现。消费电子、传统工业设备等终端市场的销售放缓,直接传导至上游。作为B2B的底层零部件和OEM代工供应商,侨洋国际直接感受到了下游客户在下达新订单时的极度谨慎。

财报背后的“反常识”亮点:营收缩水,利润却保住了

对于传统的重资产制造业来说,营收连续两年出现两位数的下滑,通常会导致利润腰斩甚至陷入亏损(因为厂房折旧、人工等固定成本无法迅速削减)。但侨洋国际在这两年展现出了典型的“挤水分”特征:

2023年,公司净利润为1718万港元。

2024年,在营收继续下滑的情况下,其净利润不仅没有跌,反而微增了2.1%,达到1755万港元。

为什么能做到“营收降、利润稳”?

主动优化订单:在需求不振的周期里,公司可能放弃了部分低毛利的“内卷”订单,这导致了总收入变少,但整体毛利率并未崩溃。

成本费用大幅下降:2023年起,前期高昂的海运物流成本和疫情相关的合规成本大幅消退。

去杠杆:正如前面在资产负债表中提到的,公司在这两年中大幅度偿还了银行贷款,导致财务利息支出骤降,省下的利息直接转化为了净利润。

6. 公司自己有工厂,自己生产零件,毛利率高

在业务运营上,侨洋国际绝对不是一家只做贸易或外包的“皮包公司”,它拥有深度垂直整合的自营制造基地。

地理位置:位于中国广东省河源市。

规模:占地面积超过 24,000平方米,目前拥有约400名员工。

生产能力:该厂区自2007年投入运作。这不仅仅是一个简单的组装车间,公司在这里自行加工关键的原材料(如硅钢片铁芯、漆包铜线),并最终完成变压器、开关电源以及新能源逆变器组件的制造。这种自营模式是其能够控制成本、维持毛利的核心。

7. 潜在风险:第一大客户占比太高

在公司每年的财务附注以及“环境、社会及管治报告”中,都明确披露了最大客户的营收占比。以下是该数据的历史演变:

2021年:最大客户营收占比仅为 14.6%。(当时的客户结构还比较分散,符合传统变压器业务的常规特征)。

2023年:最大客户营收占比飙升至 31.5%。

2024年:最大客户营收占比进一步攀升到了惊人的 37.8%!

将这个 37.8% 的大客户数据,与我们上一条分析的 “电子零部件及其他”业务占比跃升至 57.4% 结合起来看,侨洋国际近几年的业务底层逻辑就彻底形成了闭环:

A. 利润大爆发的真正推手(The Catalyst) 公司这两年极大概率是“抱上了一条大腿”——成功切入了一家大型终端客户(很可能就是前文提及的清洁能源、风光逆变器或者高附加值电子设备领域的头部企业)的供应链。 这个“巨鲸”客户不仅包揽了公司近四成的产能,而且给出的订单毛利极好(一举将公司整体毛利率拉升至21%以上)。我们在前文推算出的2025年下半年暴增的2.4亿营收和3000万纯利,几乎可以断定是这位核心大客户在集中放量提货。

B. 悬在头顶的“达摩克利斯之剑”(The Risk) 这也揭示了这张靓丽财报背后最大的隐患。

大客户依赖症(Concentration Risk):对于一家年营收3到4亿港元的公司来说,接近40%的收入系于一家客户之手,这是一个高风险的脆弱结构。

利润的可持续性考验:在合作蜜月期,大客户能让代工厂的利润表鲜花着锦;但如果未来宏观经济波动导致大客户自身销量下滑,或者大客户要求大幅降价(压榨代工厂毛利),甚至大客户更换了供应商,侨洋国际的营收和利润就会面临“断崖式下跌”的风险。

8. 目前的景气度:处于“量价齐升”的爆发期

电子变压器和磁性元器件的景气度目前极高,核心原因在于“旧动能企稳 + 新动能爆发”。

传统领域(家电、消费电子):经历了2022-2023年的漫长去库存后,目前已基本触底反弹,带来了基础EI变压器订单的温和复苏。

新能源与AI算力领域(核心驱动力):这是目前全行业毛利率最高、景气度最爆棚的板块。光伏、储能、新能源汽车以及AI数据中心的供电系统,都需要消耗海量的定制化高频变压器、环形变压器和电感器。

未来的需求空间在哪里?(三大核心增量)

电子变压器未来的需求不仅没有萎缩,反而因为全球“电气化”和“智能化”迎来了第二春:

第一大增量:光伏与储能逆变器(侨洋国际的核心发力点)

逻辑:光伏面板发出的直流电,必须通过“逆变器”转换成交流电才能并网。而逆变器内部需要大量的磁性元器件(高频变压器、电感)来升压、降压和滤波。这些元器件占逆变器总成本的15%左右。随着全球清洁能源装机量持续攀升,这部分的定制需求极大。

第二大增量:AI 数据中心与服务器电源

逻辑:英伟达等AI芯片功耗极高,导致AI服务器电源(PSU)的功率密度要求翻倍。高功率电源模块内部需要极高效率、极低损耗的电子变压器。这也是目前行业内利润最丰厚的一块肉。

第三大增量:新能源汽车(OBC与充电桩)

逻辑:电车内部的车载充电机(OBC)、直流DC-DC转换器,以及外部的超级充电桩,全都需要高频、大功率的电子变压器。

9. 股东回报历史

公司有过极其慷慨的特别分红历史。例如在2024年8月,公司曾宣布派发每股0.15港元的特别中期股息。对于一只股价常年在1港元以下的“仙股”来说,这曾带来极高的单次股息率。

注意:这种分红通常是非经常性的,取决于公司的现金盈余,而非稳定的季度分红。