赤子城:跨国社交公司的含金量,正被系统性低估

年初关于AI大模型有两个广为流传的暴论,一是国外的《THE 2028 GLOBAL INTELLIGENCE CRISIS》,说AI将摧毁全球经济循环;二是国内《互联网已死,Agent永生》,更聚焦说Agent要干掉互联网,“DAU、工具和平台、SaaS、AI应用、注意力经济、出海”等概念都将被颠覆。

借着这两篇文章,我来聊聊新发布财报的互联网公司赤子城。乍一看,如果AI将摧毁全球经济循环,覆巢之下无完卵,赤子城也会很难;与此同时,它是“互联网已死,agent永生”前半句里的典型互联网公司——集DAU、平台、注意力经济、出海等概念于一身——股东看完这文章冷汗冒三斤。

但如果你相信常识,那赤子城这种公司才代表永生。

公元元年到2025年,全球GDP从千亿增长到100万亿美元,无论信仰、技术、国土疆域怎么改变,人类的必需品只有两个——食物和社交娱乐:

古罗马时代是面包+斗兽场;

大唐是茶与饼食+马球与赏牡丹;

中世纪欧洲是黑面包与腌肉+骑士比武与Mystery Plays(神秘剧);

日本江户时代是米饭与味噌汤+歌舞伎与浮世绘;

美国咆哮的二十年代是面包和各种肉类+爵士乐与电影院。

今天的娱乐方式就更多元化了,而赤子城作为中国走出去的,少有的能革新行业的跨国社交公司,它的价值正在被系统性低估。

01.跨国社交公司是怎么炼成的

资本市场还未意识到,赤子城正稳定且快速的扩大疆域。它已经从区域性出海,到完完全全的实现全球化。

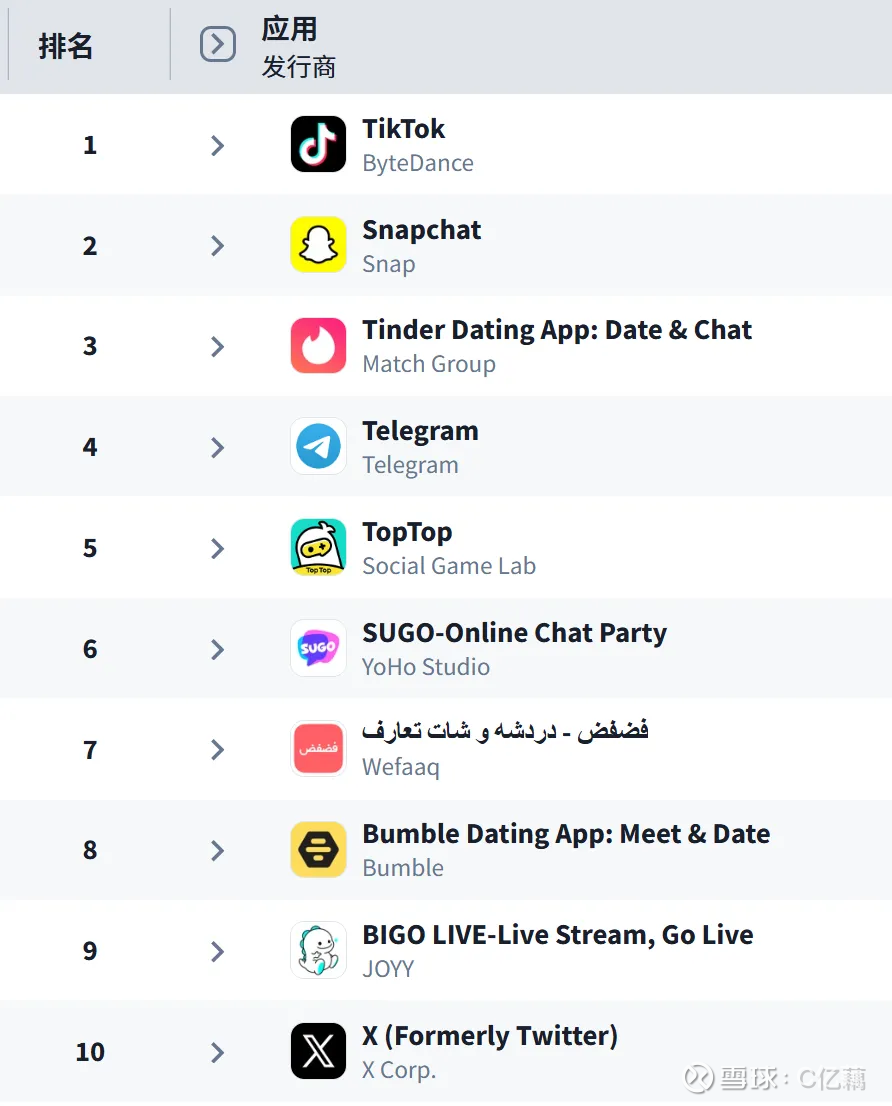

过去我们只说赤子城是中东社交之王,据 Sensor Tower 数据,TopTop 和 SUGO 分列 2025 年中东社交收入榜第 5 位和第 6 位。简单分析一下,排前面的TikTok、Snapchat和TG与赤子城两款产品不是一个赛道,Tinder和SUGO勉勉强强能算一个赛道,但提前10年诞生的它早就陷入停滞甚至负增长了(去年收入下降4%),而同期SUGO收入增长80%+,利润增长100%+。

现在赤子城正在日韩、拉美、欧洲等地区攻城略地,体现在数据上——赤子城在互联网公司万马齐喑的时刻,仍取得35.3%的收入增速,26.1%的利润(经调整EBITDA)增速,得益于SUGO和TopTop高两位数的收入增长和三位数利润增长,同时这离不开全球市场的开拓,比如赤子城发达国家市场的进取,它的游戏社交平台TopTop,去年11月在日本取得过AppStore游戏榜第6的成绩;亦离不开在拉美市场的起量,SUGO在拉美月流水年内增幅300%。

跨国社交公司的炼成,如果用《孙子兵法》来解构,就是赤子城把“五事”、即“道天地将法”做到位了。

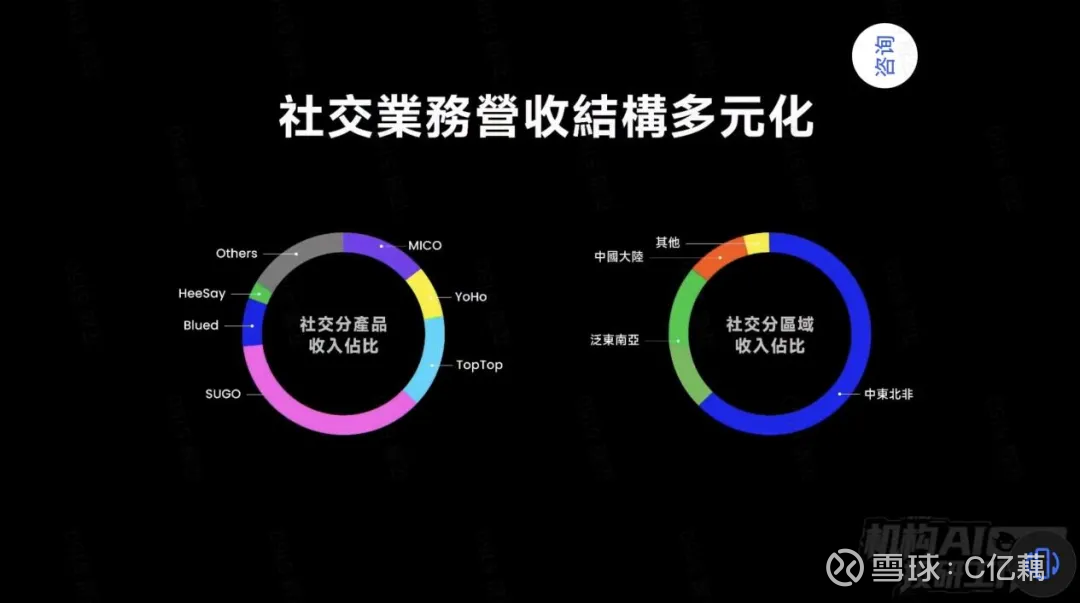

兵家之道是民与上同意也,团结最广大的人民群众;公司之道是团结最广泛的客户或用户,在社交领域赤子城开拓了“沉浸式社交”——不仅有常见的直播社交产品MICO,有把匹配社交玩出新花样的SUGO,更有游戏社交产品TopTop,以及语音社交产品YoHo,多元社交产品HeeSay,以及萌芽起量但还未公开披露的新社交产品(如下图,社交营收结构中Others比往年有明显提升,赤子城复制爆款社交产品的能力可见一斑)——以不同模态的社交去匹配了全球各个国家和地区的社交阈值。所以你能看到全球陌生人社交大败局,增长乏力;就赤子城一枝独秀,2025年再次营收增长35.3%。只因“团结”更广大的社交用户维度,赤子城是一流的。

天为时势。过去几年社交产品的天时是多模态融合,赤子城做到了文字、图片、音频和视频产品全包围,最近两年则是AI融合——业内诸多公司停留在单一模态+粗暴投流的时候,赤子城又在干什么?自研 AI 智能设计平台 KIVI 持续优化,在虚拟礼物、活动页面、投放素材等设计环节提升产出效率与内容丰富度,大幅缩短活动与礼物运营周期;自研多模态模型Boomiix提升运营智能化和匹配效率,在新国家开拓和长尾用户匹配方面效果显著。SUGO扩张过程中的大放异彩,以及数据维度的胜利(人均在线时长、付费率和ARPU等指标稳定提升)就离不开AI的加持。

地为利用环境。例如打仗求地形环境,平型关115师去切板垣征四郎的后排必须得占了老爷庙高地;而社交娱乐要做好,重中之重是洞悉当地文化习俗环境。赤子城在海外顺风顺水,得益于它把本地化运营作为公司核心能力来修炼。关于赤子城本地化运营能力之前写过很多,也有很多报导,这里说个反面例子。上周有很多报导中东团播的,这种复制国内到中东的社交娱乐业态,就是典型的抛弃地利——当地文化忌女性衣着清凉(大哥的钱更难赚)、忌偶像崇拜(国内核心的女生应援团盈利模式难复制)——事倍功半。中东市场有金矿,但如果刻板复制中国市场的经验,没有“本地化”这把铲子,淘金之旅也可能是噩梦之旅。

将者,智信仁勇严。战将要求“智信仁勇严”,公司经营只需看“智信”,至于“仁勇严”属于不同的管理风格。赤子城产品从桌面工具,到直播、社交的一路升级;覆盖区域从中东北非和东南亚,持续扩张到日韩、拉美和欧洲,期间公司规模和利润快速攀升,基本没走过弯路,没栽过跟头,足见管理层之智。信则是管理层历年来的业绩会发言及公开表态,基本都兑现了。未来两年要回购3亿港币股票,股东回报在心中。

法为曲制(组织架构)、官道(人事制度)、主用也(财务制度)。赤子城的组织,与绝多大数互联网公司不同。市场碎片和产品多元决定整个公司——几乎没有CXO,全是负责人,极度扁平带来极度高效,不存在元帅指挥右翼士兵向中军靠拢五步的问题。人事制度上,强调结果导向,负责人能者上庸者下,所以武德充沛,战斗力十足。财务制度则是要求稳健盈利,因而不存在好战必亡(无序扩张)的问题。

跨国社交公司的炼成,可以说把赤子城的天花板推高了无数倍。但现实是,赤子城正被系统性低估。

02.赤子城正被系统性低估

2019-2025年,赤子城收入复合增长率高达61%。2025年赤子城收入增长35.3%,利润(经调整EBITDA)增长26.1%。不像国内大部分的互联网公司增长困难,赤子城不存在后继乏力的问题:

首先,社交娱乐从古至今都是最有生命力的业态,完全不存在被AI替代的可能。社交终究根植于真实的沟通,就像最近鹅鸭杀的爆火、电竞馆的进化,无论是线上的语音推理,还是线下的并肩作战,人们追求的是及时、共情的情感体验。

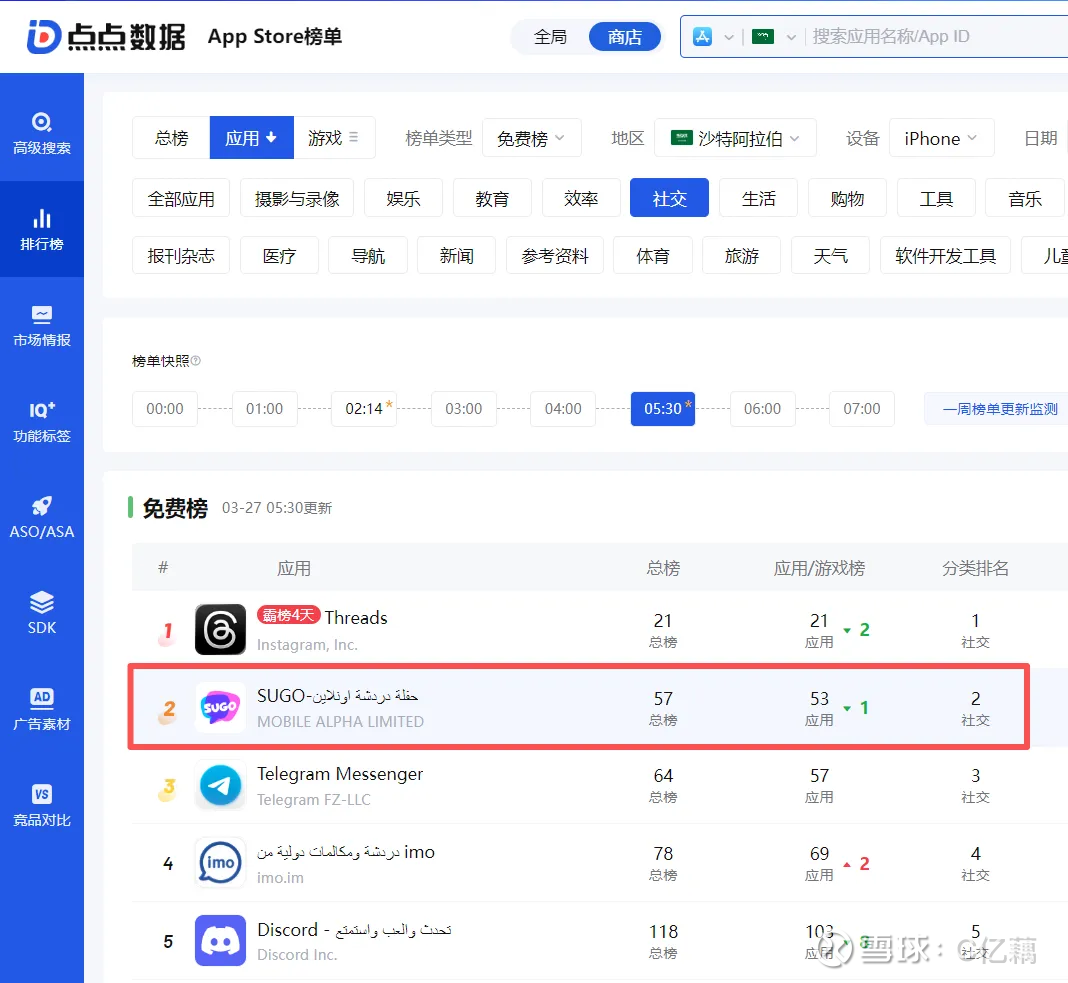

其次,中东潜力依然很大。如前文赤子城的TopTop 和 SUGO已分列2025年中东收入榜第五、六位。进入2026年,SUGO的排名还在往前冲,例如此时此刻SUGO在沙特AppStore社交榜仅次于Threads(Twitter的死对头),排第2。

再次,赤子城全球布局——国家复制策略——带来新的空间:1是人口,中东北非+东南亚大概占全球人口的1/6.4,局部出海到完全全球化,打开用户增长空间;2是ARPU潜力可观,日韩、欧洲等发达国家的经济水平不用多说,拉美地区其实也不错的,其加权人均GDP 在1.1万美元左右,还普遍的不储蓄且热爱娱乐活动。

最后,复盘赤子城的产品组合充满活力:1是它的社交产品总有第二曲线,总能接过增长大旗,MICO之后是YoHo和TopTop,再然后是SUGO,随后HeeSay也值得期待;2是主力产品SUGO和TopTop处于高速成长期(收入百分之七八十的增速),未来两三年仍会拉动公司跑步前进;3是创新产品线表现同样亮眼,同比高速增长59.3%。

赤子城未来两三年,业绩增长的确定性十足,这一点绝对是被市场低估了的。

与此同时,市场还看低了赤子城增长的持续性。作为跨国社交公司,赤子城的韧性一点不比大厂差:之前的关税大波动时期,国内互联网公司都在预期上受损,核心业务在中东和东南亚的赤子城不受影响。有人说,“躲得过初一,躲不过十五,这两个月中东炮火连天,赤子城遭罪了吧”。呵呵,就像COVID-19期间人们只能躲在家里上网一样,霍尔木兹海峡两岸放烟花,人们会更依赖互联网,SUGO排名往前冲就是明证,赤子城绝对是中东炮火下被错杀的中国资产。真正受影响的是在中东户外展业的RoboTaxi。

市场认可大厂比中小互联网公司估值更高,是因为后者平均存续时间短,业绩增长不确定性强,且抗风险能力弱。但赤子城已经用十几年的进化史(桌面工具→直播公司→社交公司→跨国社交公司),把增长的确定性和持续性拉满了,它的估值之低,睁眼即可见:

腾讯2025收入同比增长14%,利润同比增长17%,估值——PE为15倍;

阿里2025收入同比增长10%(剔除银泰等资产处置),利润同比增长-41%,估值——PE为23倍;

小米2025收入同比增长7%,利润同比增长-24%,估值——PE为19倍;

网易2025收入同比增长7%,利润同比增长11%,估值——PE为13倍;

赤子城2025收入同比增长35.3%,利润同比增长26.1%,估值——PE仅8倍。

总结一下,赤子城比互联网大厂们的收入和利润增速快很多(当前和未来两三年预期),抗风险能力一点也不差,但估值倍数只有它们的1/2、甚至1/3。

还有更夸张的呢!MiniMax这种年收入5.5亿元,亏损高达17亿元的公司,市值高达3000多亿,PS估值501倍。赤子城69亿收入,12亿利润,市值仅111亿元,PS仅1.4倍。

可能有大儒要为MiniMax辩经。

说MiniMax的亏损是战略性亏损,收入同比增长159%是赤子城比不了的。那不妨看看2020-2021年赤子城的年报,这两年它的收入增速分别是203%和100%,且收入规模是MiniMax的4倍多,还有13%的经调整利润率。

说MiniMax的大模型技术强,属于未来公司,就要给高估值。那么据OpenRouter 榜单,MiniMax-M2.7的AI分析指数为49.6,小米的MiMo-V2-Pro为49.2,是不是要给小米的模型两千多亿市值?你可能还要说MiniMax还有视频模型等产品,来看看MiniMax的视频模型海螺,它在Artificial Analysis文生视频榜单排24位,图生视频榜单排第19位。而赤子城在全球社交赛道,只有展业更早的Match Group在规模上能压它一头,增速却远不及赤子城。

说MiniMax的估值终将被高成长消化,那得看它在技术日新月异的模型赛道是否能真正做出比较优势,OpenAI的全能,Anthropic的编程,谷歌的多模态,DeepSeek的性价比(V3.2版0.32美元/百万Tokens),并兑现业绩,否则港股出道(IPO)即巅峰、老股解禁之后自由落体的公司多得是。

聊回赤子城,从最开始孵化社交业务到现在,一直没有大红大紫过,很多人甚至没有听过它。但是翻看财报才惊觉,它就像在跑社交行业的马拉松,到后半段很多人后继乏力的时候,却展露了行业老大的势头。又好像比武大会,从没见它使过什么奇巧的招式,纯靠基本功扎实——良好的ROI控制、本地化给力、尊重商业逻辑、稳妥的产品布局、爆款复制能力、扎扎实实去做各细分人群和赛道等等——不显山不露水地打进决赛圈。这样的赤子城,估值却低到尘埃里,个人认为按业绩增速给它300亿市值毫不为过。此刻我觉得有首诗特别应景,特别契合赤子城,“蛟龙潜匿隐苍波,且与虾蟆作混和。等待一朝头角就,撼摇霹雳震山河。”