精达股份-传统手艺人进军新时代

一、公司概况

精达股份成立于1990年,深耕电磁线行业超过三十年,已发展成为国内电磁线领域的绝对领导者。公司参与起草了行业国家标准及电线电缆行业"十二五"、"十三五"规划编制,技术实力获得国家级认可。根据最新市场数据,精达股份连续8年位居中国电磁线市场占有率第一,2024年达到26.3%的份额,是全球前三强中唯一的亚洲企业。公司主营业务涵盖特种电磁线、特种导体及精密模具的制造与研发,产品广泛应用于汽车、新能源、人工智能等多个高科技领域。

产品矩阵方面,公司已形成全面多元的布局,覆盖三大核心领域:

新能源汽车领域:包括800V高压扁线(市占率42%)、碳化硅电机专用线(拥有独家专利)等高端产品;

绿色能源领域:涵盖光伏逆变器用耐高温线(华为供应链占比55%)、储能系统导体等;

工业4.0领域:包括超导高频电磁线(突破12MHz传输极限)、工业机器人关节线束等前沿产品。

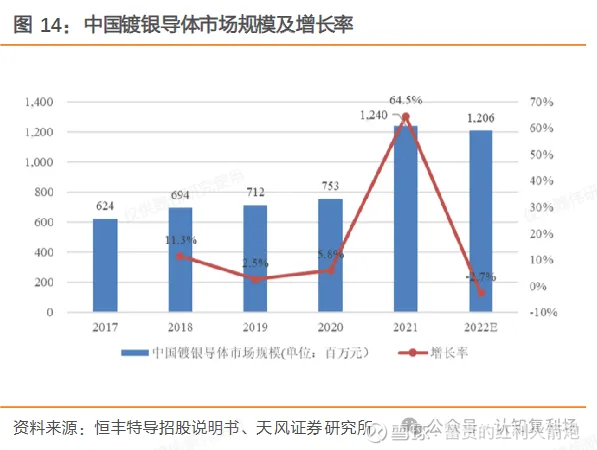

公司通过子公司恒丰特导(持股81%)拓展特种导体业务,产品包括镀银导体、镀锡导体、镀镍导体等,应用于AI服务器、数据中心、军工、航空航天、消费电子及医疗器械等高附加值领域。

2024年H1,恒丰特导实现收入5.5亿元,同比增长42%,归母净利润0.34亿元,同比增长24%,展现出强劲的增长势头。

二、收入分析

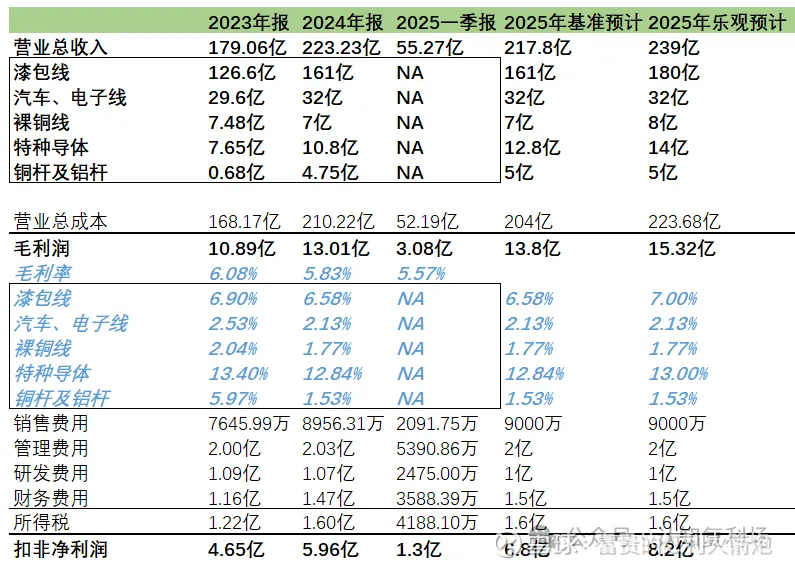

漆包线

收入占比:72.24%(161.25亿元)

同比增长:27.35%(2023年同期126.62亿元)

毛利率:6.58%(同比下滑0.33个百分点)

应用领域:家电(空调、冰箱)、工业电机、新能源汽车驱动电机等,其中家电领域市占率超25%。

技术升级:开发耐温240℃的新能源电机用漆包线,已导入比亚迪、特斯拉供应链。

漆包线市场未来可期,2030 年全球销售额或达 10.65 亿美元。漆包线作为一种表面涂覆有绝缘漆层的金属导线,因其优良的绝缘性能、耐磨性、耐高温性能以及高导电性,在众多行业中有着广泛的应用。公司2022年市场占有率达到12%,为绝对龙头地位。

新能源汽车高压化趋势将成为公司未来最重要的增长引擎。随着800V高压平台普及(预计2025年渗透率达35%),高端扁线需求将呈现爆发式增长。精达股份作为国内高压扁线市占率42%的龙头企业,产能扩张计划与市场需求高度匹配。公司已停止低利润率EV项目,将产能转向高附加值的800V项目,带动扁线产品利润率显著提升。机构预测,2025年公司新能源车用扁线收入有望突破30亿元,占总营收比例提升至15%以上。

AI服务器与高速铜缆业务正成为新的增长点。随着英伟达GB200等新一代AI服务器量产,机柜内铜连接方案因其低成本、低功耗优势渗透率持续提升。精达股份通过子公司恒丰特导(持股81%)布局镀银铜导体,产品已进入主流服务器供应链。2024年上半年,恒丰特导收入同比增长42%,净利润增长24%,展现出强劲增长势头。公司预计2025年高速铜缆需求将继续快速增长,产品价格有望进一步提升,推动特种导体业务收入占比超过6%。

汽车、电子线

收入占比:14.36%(32.06亿元)

同比增长:8.20%

毛利率:2.13%(同比下滑0.40个百分点)

细分表现: 汽车、电子线营收稳定,毛利率受行业竞争影响有所下降。2015-2024 年公司汽车、电子线业务营收迅速增长,CAGR 达 11.8%,2022 年以后营收维持在 30 亿元左右。尽管汽车、电子线竞争激烈,公司毛利率逐步降低,但每年仍能带来 1 亿元左右的毛利,为公司提供稳定的现金流。

汽车电子线毛利率持续下滑,从2020年的5.86%降至2024年的2.13%。

新能源汽车高压线束需求增长,但低毛利产品占比提升拖累整体盈利。

裸铜线

收入占比:3.13%(6.99亿元)

同比变化:-6.56%(收入下滑)

毛利率:1.77%(同比微降0.27个百分点)

应用领域:电力设备、家用电器等基础场景,技术门槛较低,竞争激烈

特种导体

收入占比:4.85%(10.82亿元)

同比增长:41.31%(增速最高)

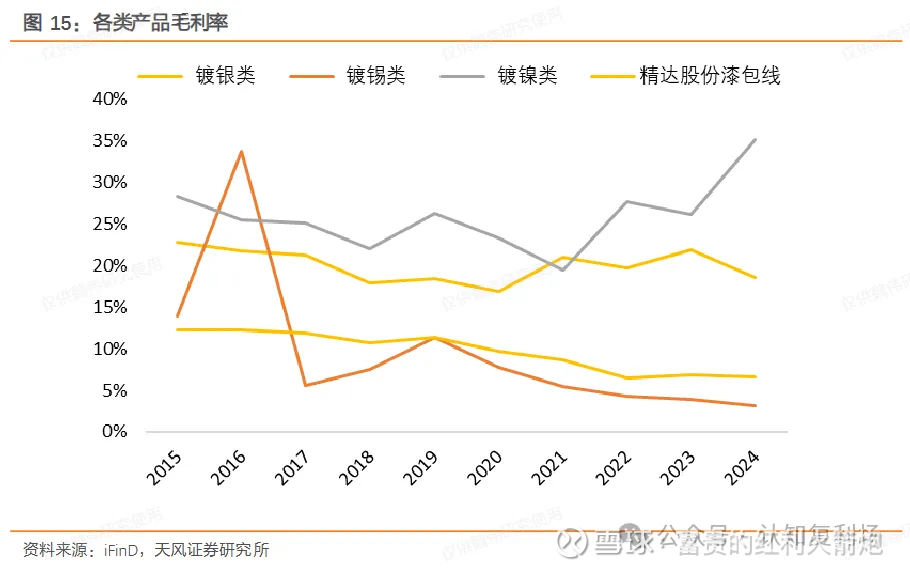

毛利率:12.84%(虽同比下滑0.56个百分点,仍为各产品线最高)

核心产品:

AI服务器与高速铜缆业务正成为新的增长点。随着英伟达GB200等新一代AI服务器量产,机柜内铜连接方案因其低成本、低功耗优势渗透率持续提升。精达股份通过子公司恒丰特导(持股81%)布局镀银铜导体,产品已进入主流服务器供应链。2024年上半年,恒丰特导收入同比增长42%,净利润增长24%,展现出强劲增长势头。公司预计2025年高速铜缆需求将继续快速增长,产品价格有望进一步提升,推动特种导体业务收入占比超过6%。

超导材料商业化孕育长期想象空间。公司与中科院合作研发的MgB2超导线材(临界温度39K)已通过特斯拉验证,2026年量产可期。参股企业上海超导(持股18.29%)掌握高温超导带材核心技术,产品应用于可控核聚变实验装置,随着IPO进程推进,有望带来可观的投资收益。虽然当前超导业务占比有限,但其颠覆性技术潜力可能在未来重塑公司估值体系。

特种导体毛利率普遍高于传统漆包线产品,有望为公司带来更高业绩增量。

φ0.016mm超微细铜线全球唯二量产,切入特斯拉Optimus人形机器人供应链。

镀银线、镀镍线应用于AI服务器(供货安费诺、立讯精密)、军工航天(毛利率超35%)。

铜杆及铝杆

收入占比:2.13%(4.75亿元)

同比增长:594.50%(基数低,2023年收入仅0.68亿元)

毛利率:1.53%(同比下滑4.45个百分点)

业务性质:主要为原材料加工,附加值低,收入波动受铜价影响显著。

三、估值分析

精达股份的收入没有呈现明显的季节性,按其2025年一季报披露的收入来看,其各条业务线的收入并没有一个爆发性的增长,其全年收入与2024年基本持平。乐观估计给予其漆包线业务和特种导体业务一个较高的增长速度,其2025年收入来到239亿元,扣非净利润约8.2亿。

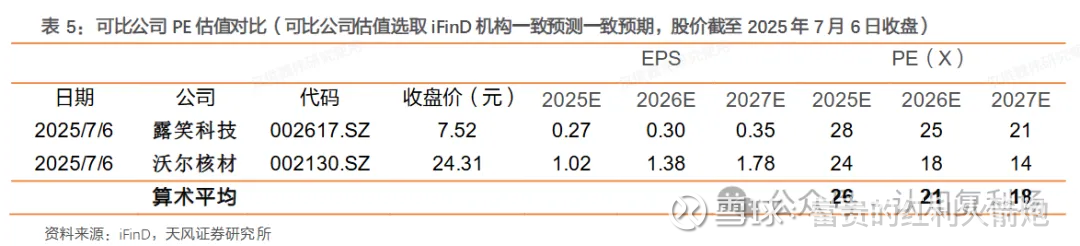

按可比公司PE来估算,给予25倍估值,乐观情况下市值为200亿元,基准情况下市值为170亿元。今天收盘价为180亿元,短期可能有10%的上涨空间;但如果中期报没有一个特别炸裂的表现的话,并不是一个十分好的投资标的。