温凡投资

· 浙江

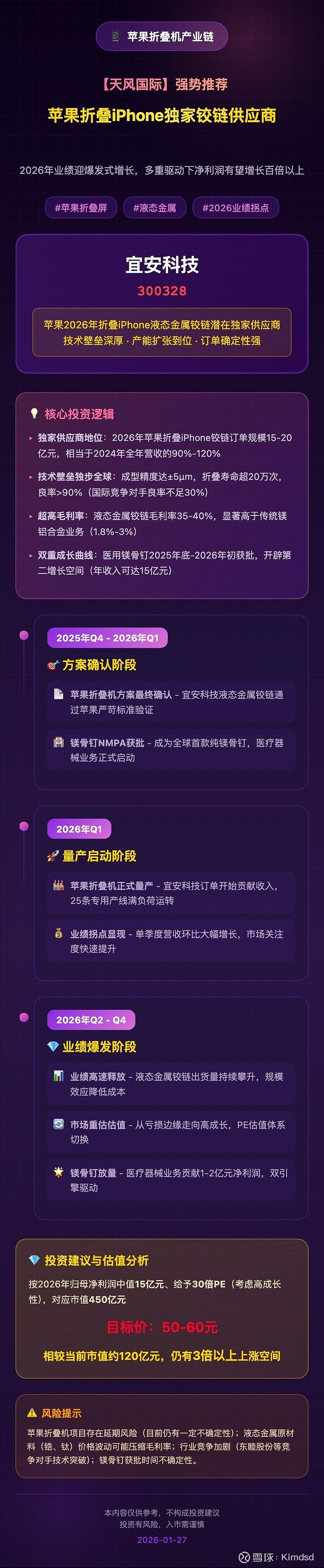

$宜安科技(SZ300328)$ 🔥🔥强势推荐宜安科技:苹果折叠机独家供应商,业绩迎爆发

#苹果折叠屏 #液态金属 #2026业绩拐点

宜安科技(300328)作为苹果首款折叠iPhone液态金属铰链潜在独家供应商,技术壁垒深厚、产能到位,2026年苹果订单有望贡献15-20亿元营收,推动业绩爆发。

#核心逻辑一:苹果折叠机独家供应,订单确定性强

➡️ 苹果折叠iPhone单机液态金属价值70-100元,2026年首批出货800-1000万台,对应宜安订单规模15-20亿元,相当于2024年全年营收的90%-120%

➡️ 技术壁垒独步全球:成型精度±5μm,折叠寿命超20万次,良率>90%,国际竞争对手良率不足30%

#核心逻辑二:高毛利+第二曲线

➡️ 液态金属铰链毛利率35-40%,显著高于传统业务1.8%-3%

➡️ 医用镁骨钉预计2025年底获批,骨科市场年规模484亿元,首年保守贡献1-2亿净利

💡 按2026年归母净利润15亿、30倍PE,目标市值450亿元,当前市值约120亿,目标价50-60元,存在3倍以上空间

⚠️风险提示:苹果项目延期风险、原材料价格波动、镁骨钉获批不确定性供。