重回民营物业地产股(二):新希望服务

waitingwaitinghu

· 北京

$新希望服务(03658)$ 则是一个母公司财政安全,公司管理层之前分红记录良好,并明确承诺未来股利支付率维持在60%左右的物业收息股。

不利因素主要有,母公司项目交付急剧减少,近期增长乏力;随着国内经济形式的恶化,物业可能有收不上来的坏账。25年中报披露,其平均物业费为3.14 元/m2/月,但其住宅物业费大概在2.3-2.5元左右,不仅远低于行业优等生滨江服务的4元以上,还低于刚刚提及的越秀服务,仅比行业平均的2.1-2.3略高。不过我个人认为市场已经对这部分price in了(6pe),10%的股息率用于收息,剩余40%的净利润增厚净资产,对于一个诚信的管理层,这个估值可以算的上有性价比。

营收部分

按地区看:西南和华东地区分别占比46%和35%,主要是成都,昆明,重庆,杭州,温州,上海,苏州,温州这类,个人对这些城市未来物业交付能力较为看好。

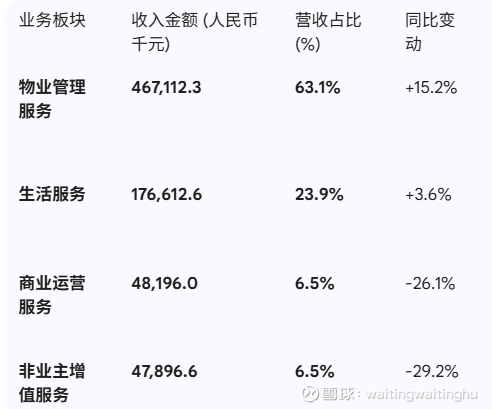

按类型看

公司主要以物管+生活服务为主,物管甚至还有外拓第三方拿地,增速较为可观,这两年商用租金确实也在下滑,而非业主增值服务随着母公司拿地减少应该会逐步计提,好在这部分占比已极低(约6.5%),风险基本出清。

综上,可以看出该公司确实是一家在用心经营的民营物业企业,且大股东有较高的分红意愿。

对于这样一家股息率10%,主营业务在母公司交付下降中,仍能保持两位数增长的公司,6pe的估值或许有些过于低估了。

我持有上述公司的股票,后续也可能在合适的价格买入或卖出,不构成投资建议。

如果有老哥发现我文章中的错误之处,希望不吝赐教