中科曙光,闷声狂揽150亿!

“逆潮流”,鼓励养虾!

要说近期科技圈的顶流,非一只“龙虾”——OpenClaw莫属,它以前无古人的“可执行智能体”姿态横空出世,让无数开发者在腾讯大厦排起长龙。

然而,狂欢不过数日,剧情急转直下,安全漏洞、天价Tokens等种种问题正接连刺痛首批拥抱者的神经。

就在众多用户纷纷退场之际,一场意想不到的逆潮流行动却悄然展开。不仅BAT等科技巨头们没有止步,就连国家级平台也果断入场。

3月11日,国家超算互联网宣布,将面向平台所有OpenClaw用户,每人限时2周免费发放1000万Tokens额度,后续的续购价格更是低至0.1元/百万Tokens。

那么,国家超算互联网此举,到底意欲何为?

提供算力支持

填补国产空白

国家超算互联网平台上线于2024年,它的成立初衷是,力求在庞大的算力需求下打破算力孤岛,让算力像水电一样联网、便宜、好用。

从这一使命中不难看出,国家超算互联网鼓励“养虾”有建立算力生态圈、抢滩智能体时代话语权等方面的考量。

但它之所以有底气豪气发券,还源于背后强大的算力支撑。

其中,中科曙光在功劳簿上榜上有名。

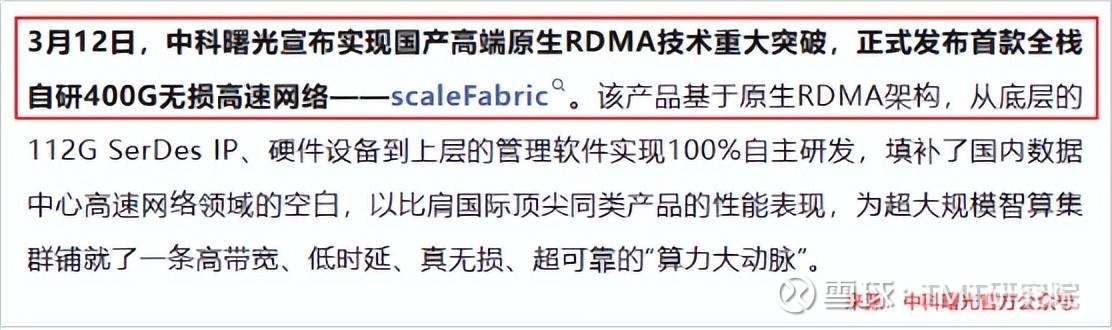

就在2月5日,一则有关国家超算互联网的消息重磅发布——中科曙光提供的3套万卡超集群系统在国家超算互联网核心节点上线试运行,成为全国首个实现3万卡部署、且实际投入运营的最大国产AI算力池。

中科曙光这套集群之所以引人注目,核心突破在于采用了国产首款400G原生RDMA网络,实现从底层的112G SerDes IP、硬件设备到上层的管理软件,全部100%自主研发。

要知道,如今伴随大模型训练、智算集群规模部署,网络也要求更具备超低延迟、超高带宽与无损传输能力。

而RDMA高速网络,正是智算集群的“算力大动脉”。正如英伟达收购迈络丝,也正是因为看上了它在该领域的建树。

此次,中科曙光的相关产品技术已经实现里程碑式突破,甚至在部分指标上超过了英伟达NDR。

甚至于,公司还推动算力、节能两手抓。

据悉,中科曙光的这款scaleX万卡超集群集成了10240块AI加速卡部署,并通过正交架构、浸没相变液冷等技术,使得单机柜算力密度较业界传统架构提升20倍,同时PUE值低至1.04。

这种突破,有赖于子公司曙光数创孜孜不倦的研发。

早在2011年,当传统风冷还正风生水起时,曙光数创便在前瞻性眼光下抢先一步研究液冷。

如今,历经“冷板式液冷技术”“浸没液冷技术”和“浸没相变液冷技术”三大发展阶段,曙光数创的浸没式液冷已能较传统风冷数据中心节能30%以上,它于2024年发布的第三代C8000浸没液冷解决方案单机柜功率密度更是突破至750kW以上,PUE降到1.05。

这一成绩,不仅大幅领先PUE为1.25的业内标准;甚至于,还超过了科华数据(1.08附近)、高澜股份(1.1以内)等众多优秀竞争对手。

2023年,曙光数创的液冷基础设施市场份额高达61.3%,在2021-2023年连续3年蝉联液冷基础设施市占率第一。

并且在2024年,曙光数创还成功把产品推向海外,于当年成功中标客户在马来西亚的两栋数据中心项目,项目建设规模合计61MW。

不过这些成绩,对母公司中科曙光来说,仅仅是冰山一角。

全产业链布局

国产替代先锋

2024年,曙光数创的营收为5.06亿元;同期,控股公司中科曙光的营收超过130亿元,并在2025年进一步上涨至约150亿元,两者相差甚远。

那么,中科曙光还布局了哪些业务?

最为闻名的,莫过于服务器。但和浪潮信息相比,中科曙光的业务要更平台化一些。

2025年上半年,浪潮信息的服务器产品营收占比高达93.88%;而同期,中科曙光的IT设备营收为51.94亿元,营收占比为88.79%,核心产品包括服务器、存储产品等。

剩余的约12%,则是软件开发、系统集成及技术服务业务。

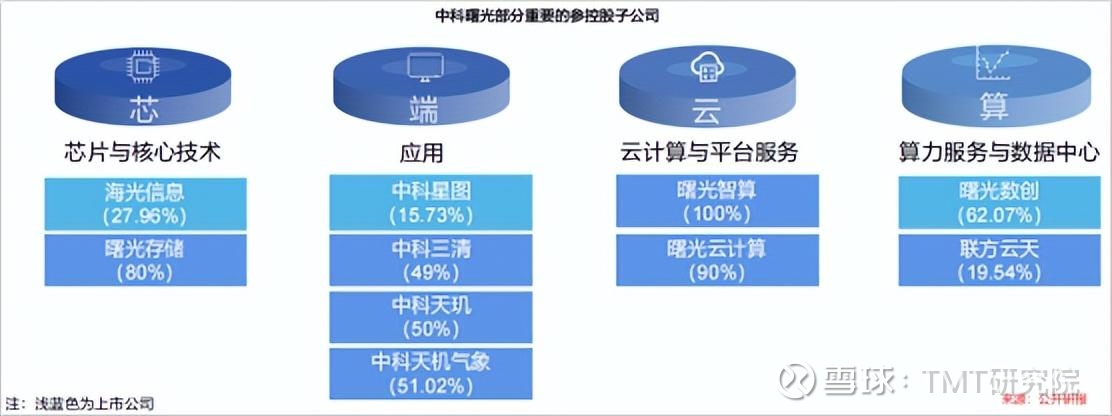

凭借于此,中科曙光得以构建业内罕见的“芯—端—云—算”全产业链布局,不仅存储、网络安全、大数据、云计算等产品和解决方案应有尽有,还通过资本纽带深度绑定海光信息、中科星图、中科天玑等众多优质资产,彼此间高效协同。

其中最重要的,莫过于海光信息。

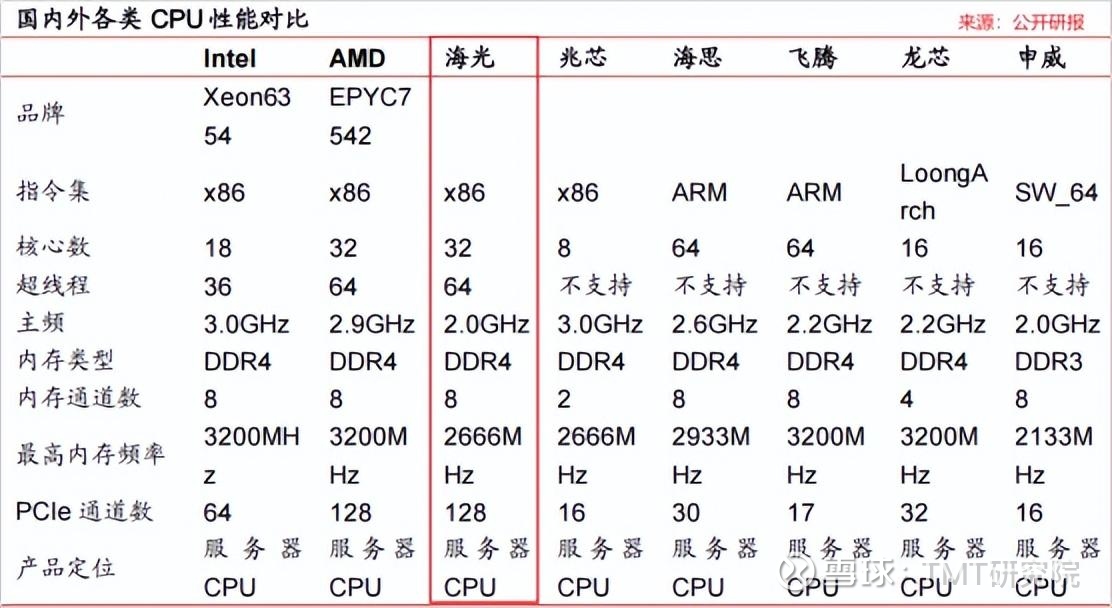

海光信息这家公司,很多人并不陌生。早在2016年,海光便获得了AMD的高端处理器技术授权及软件许可,并借此在全国CPU界站稳脚跟。

如今,海光的CPU更是实现了从海光一号到海光四号的商业化落地,是国内唯二能生产x86架构芯片的厂商,妥妥的头部梯队。

就拿它的7285芯片来举例,这款芯片的核心数,要胜过龙芯中科、申威、兆芯的同期服务器CPU;同时,和鲲鹏、兆芯相比,海光7285在PCle通道数上也较为领先。

不仅如此,海光还手握另一大王牌——DCU(协处理器),该产品系列以GPGPU架构为基础,能够很好的兼容CUDA生态,高度适配、适应国际主流商业计算软件和人工智能软件。

这样一来,伴随如今AI算力需求的激增,海光信息作为超级“卖铲人”正迎来业绩飞升。

2020年-2024年,海光的营收从10.22亿元大增至91.62亿元,翻了近9倍;净利润也从亏损0.4亿元大增至19.31亿元,一路飙升;2025年前三季度,海光营收再次总比增长54.65%至94.9亿元;净利润同比增长28.56%至19.61亿元。

这样一来,中科曙光作为海光信息的第一大股东,截至2025年三季度末对其持股比例高达27.96%,自然随之一荣俱荣。

这一点,在公司的投资收益中深有体现。

2020年至2024年,中科曙光的投资收益连年攀升,从-0.4亿元大增至5.63亿元;2025年前三季度,公司的投资收益为5.46亿元,占到同期净利润(9.66亿元)的56.52%,成为拉动其利润增长的一驾关键马车。

更重要的是,海光还充当着中科曙光的流量入口,例如,当海光拿下金融、电信行业的CPU订单时,相关服务器业务就会给到曙光来生产。

2024年,海光来自中科曙光的营收高达36.89亿元,中科曙光连续多年为海光的第一大客户。

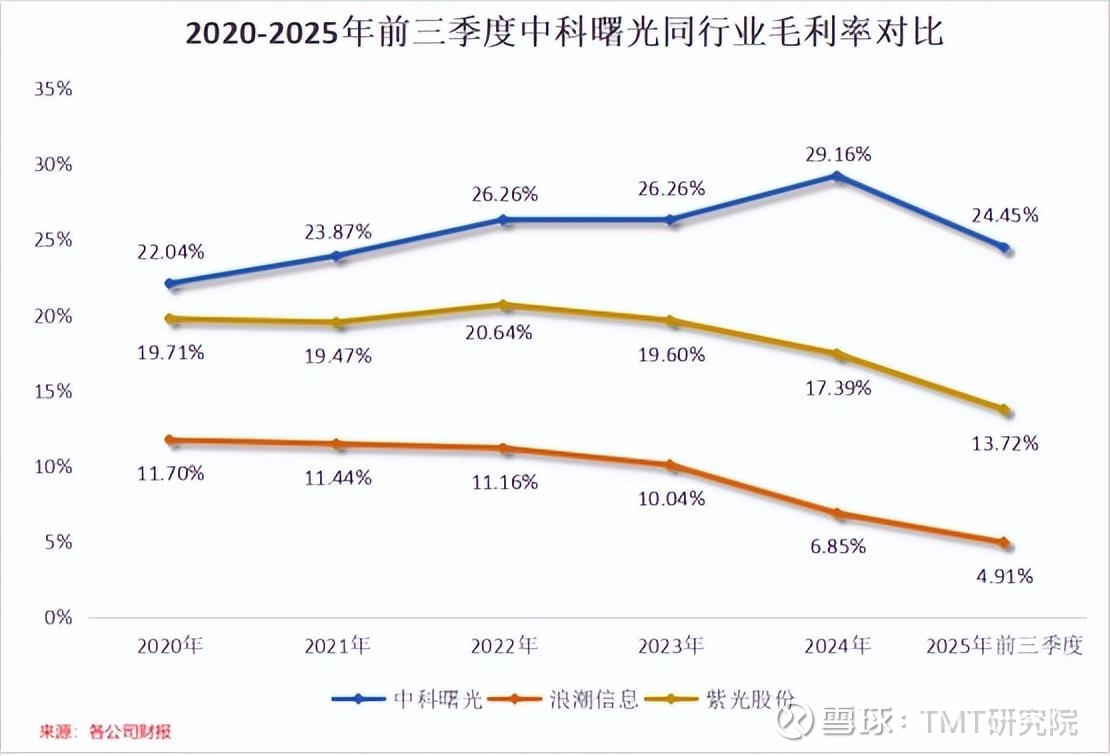

这样一来,凭借技术突破、产业链一体化优势,中科曙光的盈利能力走在前列。

2020年以来,中科曙光的毛利率始终都在20%以上,不仅大幅领先紫光股份和浪潮信息,甚至它的连年上升趋势也与这两大竞争对手打出明显差异化。

或许也正因此,相对于浪潮信息,中科曙光肩上的国产替代重任要显得更大一些。

这一点,从双方的负债构成中可见一斑。

截至到2025年三季度末,浪潮信息的资产负债率高达80.42%,其中近半成都为短期借款和应付账款;而中科曙光,同期资产负债率仅为40.67%,且负债结构也大有不同,以长期应付款为主。

而这里的长期应付款,其实是一种专项应付款,它代表着公司的义务负债,主要大概率来自承接公共部门的相关项目。

结语

总的来说,中科曙光凭借开放的生态格局,与海光信息、中科星图等产业链公司紧密联动,并培育了领先的盈利能力。

如今,公司技术喜获突破,并手握自主可控、国产替代光环,相信它的未来仍有望一路生花。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。