德明利,利润狂飙1100%!

存储,抢货模式开启!

2026年2月20日,SK海力士曾放话:“今年,没有任何一家客户的需求能够完全得到满足!”

紧接着,一个月后的GTC大会上,SK海力士又补了一刀,宣告全球存储芯片的短缺可能持续到2030年,DRAM和NAND的价格还会继续上扬。

也的确,海力士目前DRAM和NAND的库存只能维持约4周的出货量,基本就是货刚出炉就被搬走的状态,供应端的底线已经展露。

而当供给端无货可压,有限的产能被AI大厂悉数分流,供应短缺、需求分层的裂缝,就正沿着整个存储产业链迅速蔓延。

德明利,这家存储模组厂商,正站在产业链的裂缝里顺势往上爬。

供需错配,脱胎换骨

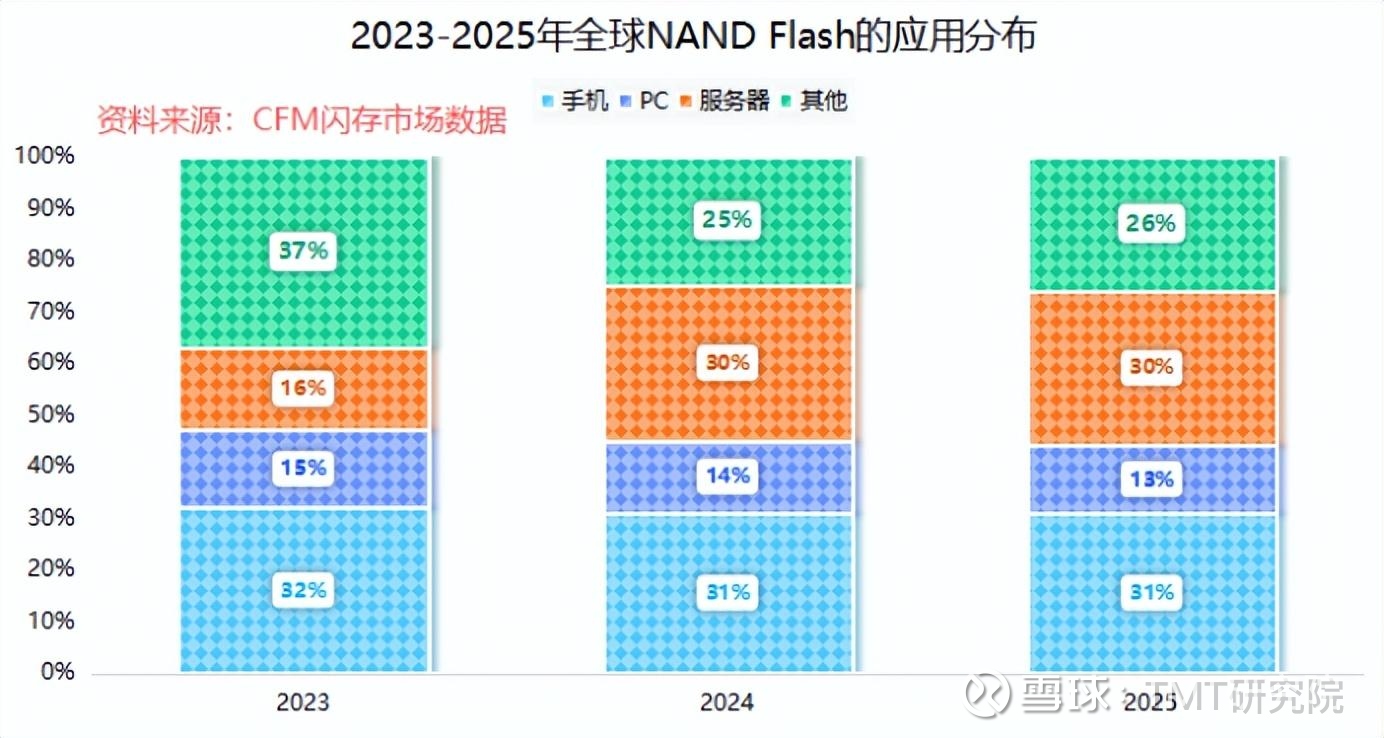

根据CFM闪存市场发布的数据,2024年时,全球存储芯片的下游需求主要来自服务器、手机和电脑市场,这三个领域包揽了全球DRAM与NAND需求的75%-80%。

然而,进入2025年以来,AI就把桌子给掀了。

一台AI服务器对内存的需求,顶得上8到10台普通服务器。这种饿狼式的容量饥渴,直接挤占了传统消费级服务器的供应空间。

毕竟,面对盈利高地,SK海力士、美光等存储巨头会毫不犹豫地把先进产能分配到HBM、DDR5(第五代DEAM存储内存)等产品上。

以至于,那些传统却依然支撑着下游大量设备的DDR4、NAND成熟产能,被大幅压缩。

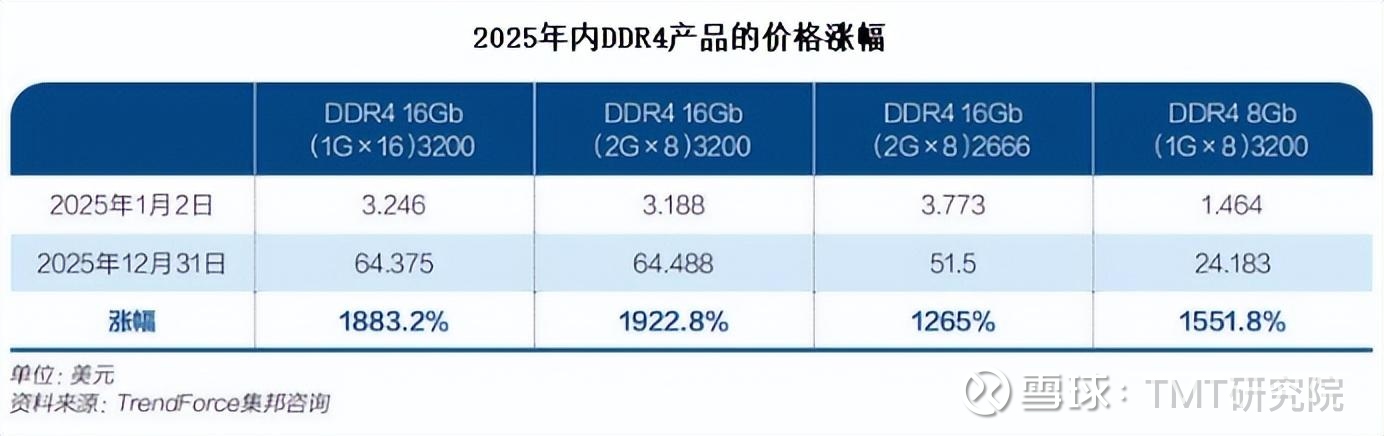

供需天平颠覆,结果就是DRAM、NAND价格迅速起飞。

2025年全年,DRAM现货价格指数整体上涨了386%,NAND上涨了207%;甚至部分型号的DDR4 16G内存条价格,年内涨幅狂飙到超过了1900%!

要知道的是,一直以来全球DRAM市场被三星、SK海力士、美光牢牢把持,2025年第四季度,这三家的份额加起来占全球的90%以上。NAND市场也被三星、铠侠等海外厂商主导。

现如今,供给侧出现结构性缺口,反倒有望让一些有自研主控技术的国产存储企业,在这种格局中撕开一道口子。

德明利的身影,就这么闯了出来。

明面上看,德明利属于中游的存储模组厂商,DRAM、NAND原厂是其上游供货商。公司主要把买来的DRAM等晶圆加工成固态硬盘、内存条,再卖给PC品牌、工控设备商。

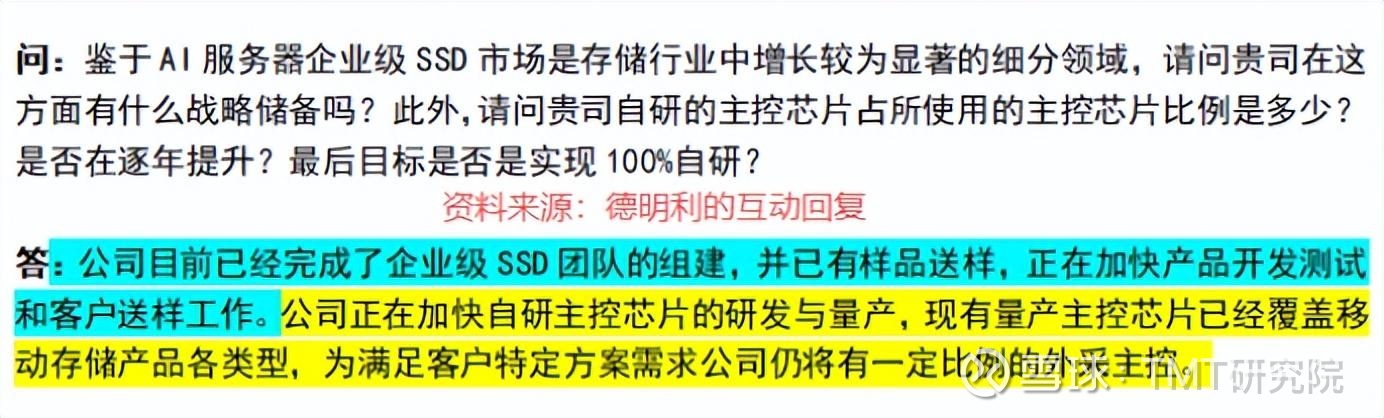

但更准确地说,德明利的业务布局是以自研主控芯片为核心展开的。手里的全栈国产化,就是公司突围的杀手锏!

要知道,在存储产业的价值链条里,主控芯片可以说是存储模组的灵魂。德明利,就一直走在自研主控芯片+存储模组双轮驱动的路上。

这条路始于微末,公司从U盘、存储卡等移动存储做起,如今实现量产的主控芯片已经覆盖移动存储的各类型产品。

更关键的突破在于,现如今德明利已从芯片源头叩开了高端市场进军的大门。

据悉,就在2025年内,公司的SATA固态硬盘(SSD)主控芯片TW6501已经实现量产,并搭载在工业级产品上批量销售。

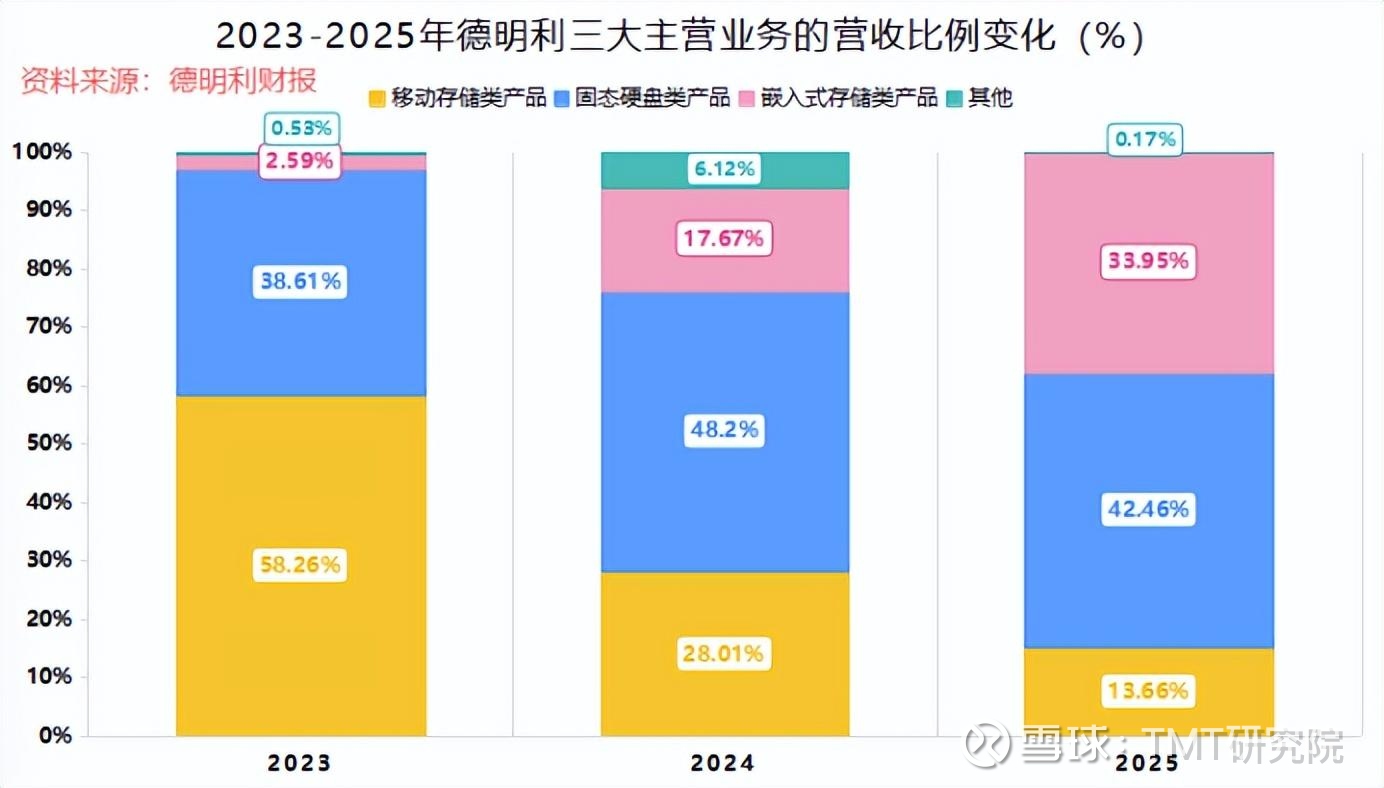

成果体现在业务结构的蜕变上。

2025年,德明利固态硬盘类产品的营收占比达到42.46%,而就在两年前,还是移动存储类产品坐在第一营收支柱的位置上。

营收占比的一升一降之间,能看出德明利正从单一的移动存储业务,一步步跃迁至更高阶的计算存储领域。

囤货红利与资金枷锁

支撑这场跃迁的,不只是技术端的突破。在资源端,德明利同样下了重注。

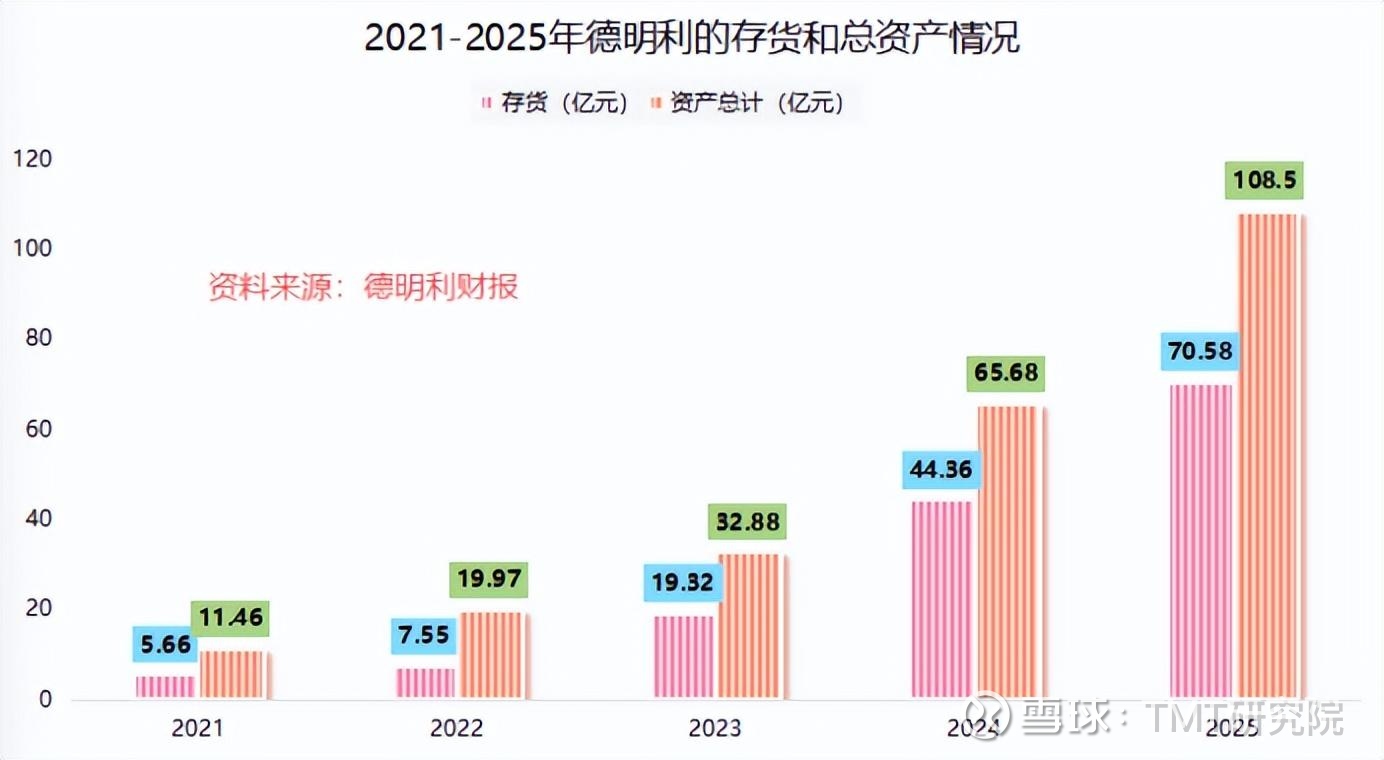

截至2025年末,德明利存货的账面余额高达70.58亿元,占总资产的65.5%。这其中,有54.12亿元都是原材料及半成品,占存货账面价值的76.68%。

结合当前存储市场的景气现状,能看出德明利在主动囤积上游资源,为后续生产尽可能地储备了低价弹药。

恰逢存储东风,低价弹药的红利也迎来集中兑现。

随着存储进入涨价通道,库存溢价释放叠加技术加持,公司2025年第四季度单季的毛利率直接增至27.14%,环比狂飙16.54个百分点;净利率随之冲到17.32%,环比上升了13.76个百分点,盈利能力显著拔高。

反映到利润端,德明利2025年第四季度的单季净利润同比增幅高达1105.46%,环比增幅也达到687.29%!

放眼全年,公司2025年的营收破百亿,同比增长126.07%到107.9亿元;实现净利润6.88亿元,同比增长了96.35%。

但是话又说回来,事情总有两面性。

要知道,存货本身是一种对资金的占用。这70亿元的存货撬动了德明利的业绩增长,却也一定程度上拖累了现金流的流动性。

2025年,随着业务规模扩大,德明利销售商品、提供劳务收到的现金同比增长136%到118.9亿元,这一销售回款的速度,远不及同期采购支出达到的395%的增速。

于是,这直接导致德明利经营活动产生的现金流量净额在2025年呈现-22.41亿元的净流出状态,净流出额比2024年同比扩大了77.43%。

自然了,周期之下只要存储价格能维持上行,德明利这批存货就有望顺势转化为真金白银。

只不过,远水难解近渴的道理谁都明白。

为了支撑庞大的库存占款,眼下德明利已经加大了外部融资的规模。

2025年,公司短期借款、长期借款均有所上升,取得借款收到的现金有59.57亿元,同比增长了38.7%,从而资产负债率也被推高至69.87%,比2024年增加了7.65个百分点。

或许是意识到杠杆的边界在逼近,就在2025年11月底,德明利正式启动了募资总额不超过32亿元的定向增发。

截至目前,这个定增计划仍在有序推进中,预案中有9亿元拟用于补充流动资金。

其中的9.84亿元、6.64亿元,德明利分别计划用来加码固态硬盘和内存产品的扩产项目,旨在快速填补全球原厂产能向HBM倾斜而留下的成熟制程空窗。

另外,募集资金中还有6.52亿元将被公司拟投向智能存储管理及研发总部基地,继续深耕自研主控芯片,为嵌入式存储、工业级存储等产品的持续迭代做准备。

野心的落点,已然清晰。

写在最后

70亿存货,可以说是德明利对周期的精准伏击,一定程度上是公司在用当下的流动性,为未来换取利润埋下伏笔。

而眼下启动的32亿定增,或许就是公司这盘棋的关键转折,让德明利在周期红利尚未退潮时,提前为自身铺就一条升维之路。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。